今回は、今話題になっている?電子帳簿保存法について解説したいと思います。

法人であれば、帳簿を備え付けてその取引を記録するとともに、その「帳簿」と取引等に関して作成または受領した「書類」を、その事業年度の確定申告書の提出期限の翌日から7年間保存しなければならないことになっています。これらは以前は紙での保存のみ認められていました。

「帳簿」とは、例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などをいいます。

「書類」とは、例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などをいいます。

2024年1月1日以降電子データでの保存が一部義務化されました。

2022年1月改正の電子帳簿保存法ですが、中小企業の対応が困難等とのことから2023年12月末まで期限が延期されていますので2023年12月末までの分は、紙での保存も認められています。

※2023年6月2日現在の情報で書いていますが、今後改正による変更の可能性があります。

目次

電子帳簿保存法ってなに?

電子帳簿保存法は、次の3つの制度に区分されています。

- 電子帳簿・電子書類保存(任意)

- スキャナ保存(任意)

- 電子取引データ保存(義務)

電子帳簿・電子書類保存とスキャナ保存は任意ですが、電子取引データ保存は義務化されましたので、2024年からは一定の要件を満たす電子データでの保存が必須となります。

誰が対象?

基本的にはすべての事業者(個人・法人)の方が対象です。

電子帳簿・電子書類保存とは(任意)

電子帳簿・電子書類保存とは、自社が会計ソフトなどを使って作成した帳簿や決算関係書類を作成から一貫して「電子データのまま」保存することを言います。

対象となる帳簿

(例)仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳 など

対象となる書類

- 決算関係書類

(例)損益計算書、貸借対照表 など

- 取引相手に交付する書類の写し

(例)見積書、請求書、納品書、領収書などの「控え」

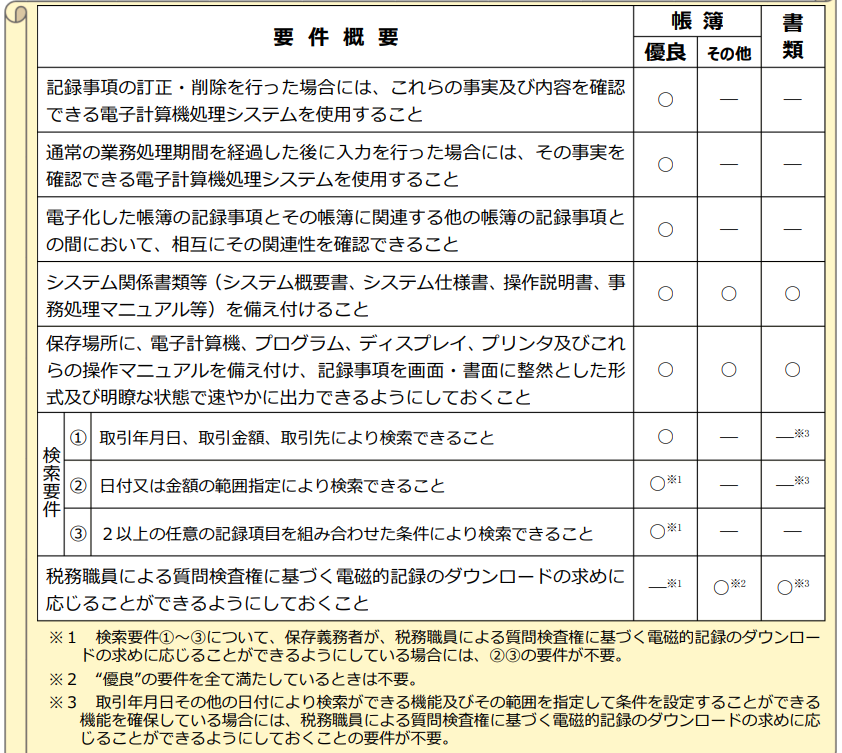

電子保存を行うための要件

要件一覧

電子保存を行うための要件は次の表のとおりです。

一般的な会計ソフトであれば、帳簿や決算関係書類は普通に入力を行っていればほぼ自動的に電子データとして出来上がっているので、ほとんどの要件は満たせるかと思います。

見積書、請求書、納品書、領収書などの「控え」については、検索要件を満たせるかどうかがポイントですので、ファイルやフォルダ名を統一した名前で保存したりするのがちょっと手間がかかる部分かと思います。

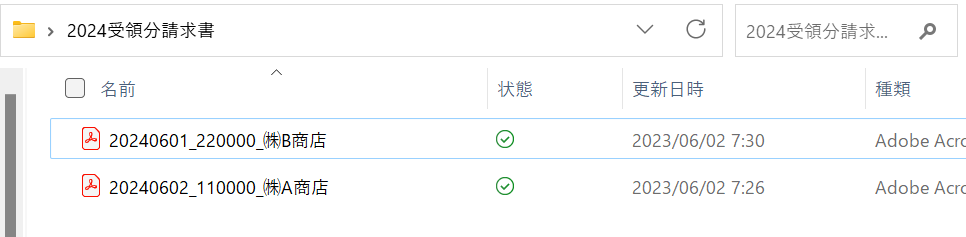

フォルダ名の具体例

(例)2024年6月1日、B商店から220,000円の請求書、2024年6月2日、A商店から110,000円の請求書を受け取った。

「2023受領分請求書」というフォルダ名を付けていますが、あくまでも一例です。好きなフォルダ名で結構です。

規則的なファイル名以外では、Excelなどの表計算ソフトで連番、日付、金額、取引先、備考(備考に請求書・注文書・領収書などと記載しておく)を記録しておく方法もあります。どちらの方法でも検索が確保できていると認められます。検索機能の確保は、電子帳簿・電子書類保存、スキャナ保存、電子取引データ保存に共通する要件です。

「優良な電子帳簿」の要件を満たして電子データで保存している場合には、後からその電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される措置があります(あらかじめ届出書を提出している必要があります。)。

スキャナ保存とは(任意)

スキャナ保存とは、「紙で作成・受領した書類」をスキャナ(解像度200dpi以上。スマホやデジカメなどで撮影した画像でもOK)で画像保存したものを言います。

カラー画像による読み取りができることが要件ですが、資金や物の流れに直結しない一般書類はグレースケール画像でも可となります。

対象となる書類

- 取引相手から受け取った書類

- 自己が作成して取引相手に交付する書類の写し

(例)資金や物の流れに直結・連動する書類

契約書、納品書、請求書、領収書 など

(例)一般書類

見積書、注文書、検収書 など

書類には、帳簿や決算関係書類(棚卸表、貸借対照表、損益計算書など)はスキャナ保存の対象から除かれます。

手続きは必要か?

以前はスキャナ保存をしたければ、事前に税務署に申請を出して承認を得る必要がありましたが、令和4年4月1日以後は特に手続きは不要です。

電子取引データ保存とは(義務)

電子取引データ保存とは、メールやインターネットを介してやり取りした取引情報のデータの保存義務の事です。

請求書・領収書・契約書・見積書などを電子データでやり取りした場合には、そのデータを一定の要件を満たした形で保存する必要があります。義務化されているのでここがまず実務で影響があるポイント

保存する電子データは?

請求書・領収書・契約書・見積書などを受け取った場合や送った場合に保存が必要です。

- メールの本文や添付ファイルで請求書に相当する情報をやり取りした場合

- ウェブサイト上で備品などを購入した場合に領収書に相当する情報がサイト上のみで表示される場合

上記の場合にはそれぞれの電子データを保存する必要があります。

PDFやスクリーンショットの保存でもOKです。

対象となる方

基本的には全ての事業者の方です。

2023年12月31日まではプリントアウトして保存でもよいことになっていますが、2024年1月1日以降は、「電子取引データ」については次の保存要件に従って保存をすることが義務となりますのでご注意ください。(ただし、後述しますが一定の方は保存要件が緩和されます。)

どのように保存する必要があるのか。(保存要件)

電子取引データ保存の保存要件は次の3つの要件を満たす必要があります。

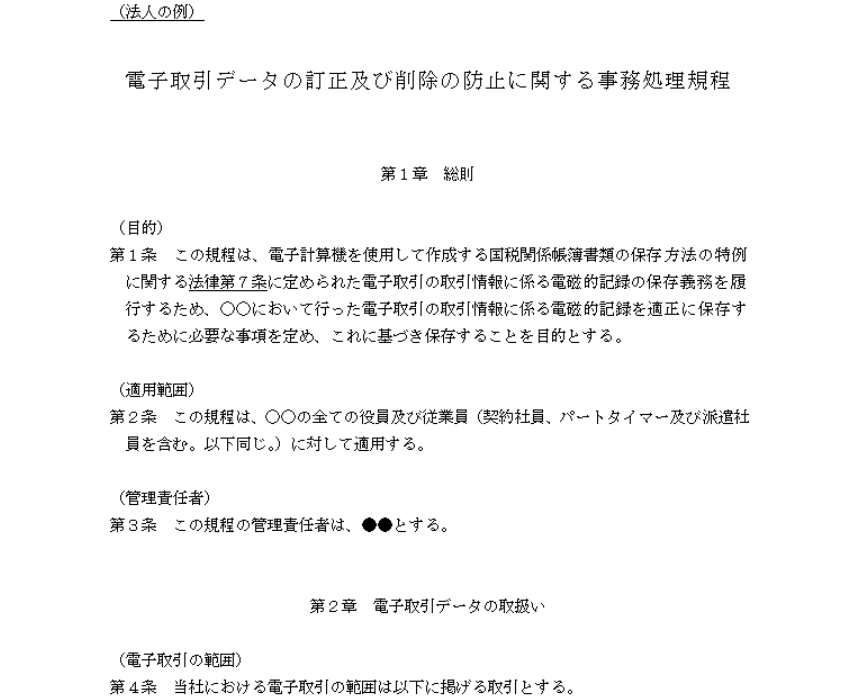

■要件1 改ざん防止のための措置

「タイムスタンプ付与」「履歴が残るシステムでの授受・保存」「改ざん防止のための事務処理規定を定めて守る」のいずれかの方法で改ざん防止の措置をとる必要があります。

「タイムスタンプ付与」「履歴が残るシステムでの授受・保存」などは導入費用が掛ります。

「改ざん防止のための事務処理規定を定めて守る」であればシステム導入費用を掛けずに導入できますので、まずはこちらを利用するのが良さそうです。

国税庁ホームページからWordのひな形がダウンロードできます。

(法人の例一部抜粋)

■要件2 日付・金額取引先で検索できるようにする

前述した、ファイルやフォルダ名などで検索機能を確保する必要があります。

ただし、税務調査等の際に電子取引データの「ダウンロードの求め(調査担当者にデータのコピーを提供すること)」に応じることができるようにしている場合に検索機能の確保の全てを不要とするよう措置があります。対象は次のいずれかに該当する場合です。

- 2年(期)前の売上が 5,000 万円以下(令和5年改正で1,000万円以下から5,000万円以下になりました)であって、税務調査の際にデータのダウンロードの求め(税務職員への提示等)に対応できる場合

- 「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている

■要件3 ディスプレイ・プリンタ等を備え付ける

電子帳簿・電子書類保存の要件を準用する形で、一応要件に入っています。税務調査の時などにすぐに出力できるようにしておいてほしいという国の都合かと思いますが。

新たな猶予措置(電子取引データ保存の要件緩和)

改正内容

令和5年改正で、次の2つの要件をすべて満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。令和6年1月1日以後にやり取りする電子取引データについて適用されます。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

相当の理由について何が相当の理由かも明確にされていませんが、単に面倒だからという理由では通らなさそうです。

まとめ

電子帳簿保存等について解説しました。

結局、令和5年改正の新たな猶予措置で2024年の1月から始められなくても大丈夫そうな感じですし、売上5,000万円以下の場合等には面倒な検索機能の確保要件がなくなるので、中小企業であればそこまで事務負担が一気にかかるわけではなさそうです。

ただ、いつまでもやらないわけにはいかないかと思いますので、まずは義務化の対象となる電子取引データ保存に対応することを目標にすればいいのではないかと思います。

ペーパーレス化の移行作業にはかなり時間がかかりますので、今日からでも始めた方が後々楽になるかと思います。

「プリントアウトをしない」ということを強く意識すれば少しずつ運用方法も変わってきますし、なんとなく方向性が見える気がします。

実際に、私自身も結構前からペーパーレス化を進めていて、書類の保存はクラウド上(OneDriveとDropbox)で行っているので、今では見たい書類はすぐにどこにいても確認できるようになったので仕事は結構はかどるようになったと思います。

他には、請求書や申告書控えは紙で出さずなるべくデータでお渡しするようにしています。

当初は電子帳簿保存の準備という意識ではなかったのですが、仕事の効率化の為にペーパーレス化を行った結果として電子帳簿保存の対応にもなってきているかなという所です。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら