本日2022年12月13日、税務署主催の記帳指導説明会が行われ、講師を務めさせていただきました。

今回説明会でお話しした内容をまとめております。説明会に参加されなかった方や、これから自分で確定申告をやるという方のご参考になりましたら幸いです。

会場は川崎北青色申告会の3階で行われました。

今回お申し込みされた方は3名で、出席された方は同じく3名でした。雨も降っており、とても寒い朝でしたが来ていただいた皆様には感謝申し上げます。。

講義のテーマは下記の2つで進行しました。

・青色申告の決算整理について

・所得税の確定申告書の書き方について

使用教材は、「青色申告者のためのやさしい複式簿記」(青色申告会発行)、令和3年分所得税及び復興特別所得税の確定申告の手引き(税務署発行)です。

目次

青色申告の決算整理について

今回ご参加いただいた方は、事前に簿記について一通りの説明を受けている方々でしたので、一から複式簿記の説明ではなく、いきなり決算整理からの説明から入りました。

代表的な決算整理事項として6つお話をしました。

6つは決算を行う場合にはよく出てくる調整なので、1つ1つ確認をしていきました。

以下6つの注意点を説明していきます。

1.前払や未払の確認

前払費用

翌期以降の前払いになる費用に注意します。

例)3年契約の保険料を今年3年分まとめて払った場合

経費になるのは今年に対応する部分のみが今年の経費になります。(2022年1月中に3年分の保険料72,000円支払った場合の計算例 72,000円×12月/36月=24,000円 ∴24,000円のみ今年の経費となります)

未払費用

まだ支払っていないけれども、その年の費用となるものが該当します。

例)クレジットカードで事務用消耗品を購入した。

2022年12月中に注文し納品され、12月中に使用開始(事業供用)したものについては、たとえ支払いが翌年2023年1月以降になっても2022年の経費になります。末締めは集計しやすいのですが、20日締めなどの場合は21日~31日に購入(事業供用)したものの抽出もれに注意が必要です。

2.家事関連費の確認

家の事(家事)に関する支出(家事費)、いわゆるプライベート支出については経費になりません。

経費として支払う額の中にこの家事費がある場合には、経費から除外する必要があります。

家事関連費の例

例1)事業所兼住宅にかかわるもの

家賃、水道光熱費、通信費など

所有資産であれば固定資産税や住宅ローンの利息など

例2)事業・家事共用自動車にかかわるもの

ガソリン代、整備費用、税金、保険料、カーローンの支払利息、リース料など

あん分基準の例

決算整理で事業分とプライベート分に分けるために、一定の基準によりあん分して計算します。

家賃や水道光熱費、通信費、車両関係費であれば、事業に使っている部分の面積、使用した量や時間、頻度で計算することが合理的であるといえます。

家事費の勘定科目について

「事業主貸」を使用します。事業主貸=プライベート支出と覚えておきましょう。

支出の都度家事費部分を事業主貸として処理するか、決算の時に1年分をまとめて家事費部分を経費から除く方法があります。

決算の時にまとめての方が楽かもしれません。

家賃を月10万円×12ヶ月として帳簿に記載していた場合、帳簿の残高は「地代家賃120万円」が記帳されています。

仮に事業と家事費が50:50とした場合、これを決算整理により

仕訳例)借方(事業主貸)60万円 貸方(地代家賃)60万円

この仕訳を会計ソフトなどに入力すれば、家事費を除くことができます。

※会計ソフトには家事按分の機能が付いているものがあり、あらかじめ按分割合を決めて入力しておけば簡単に仕訳を作成してくれます。

3.事業外の収支の確認

事業所得の収入にしない預貯金の利息

事業用の通帳に入金される銀行などからの利息については、所得税法上の利子所得に該当しますので、事業所得の計算上は収入に入れません。

つまり、帳簿には受取利息については、収入計上せず、「事業主借」として処理します。

仕訳例)借方(現金預金)×××(事業主借)×××

経費にならない支出

次の支出は事業所得の経費にならないため注意が必要です。

これらの支出をした場合の仕訳は「事業主貸」で処理します。

仕訳例)借方(事業主貸)×××(現金預金)×××

・事業主の所得税、住民税(事業税は経費になります)

・加算税(加算金)、延滞税(延滞金)、過怠税、罰金、科料、過料、交通反則金など(ペナルティ的なものであるため)

・小規模企業共済掛金の支払い(所得控除で別途控除可能のため)

4.減価償却資産の確認

30万円以上の資産を取得した場合には、原則として減価償却を行います。一度に全部をその年の経費にすることはできません。

※10万未満の資産は減価償却をせず、全額必要経費になります(少額減価償却資産)。青色申告を行っている場合には30万円未満についても全額経費になります。(年間300万円まで)。10万円20万円未満のものについては3年間で3分の1ずつ経費にすることも可能です(一括償却資産)。

減価償却の方法には、定額法と定率法がありますが、税務署に特別に届出していない限り、個人の場合は定額法によって償却を行います。

定額法の算式 取得価額×定額法の償却率(注)=その年分の減価償却費

※年の中途で減価償却資産を取得した場合は月割計算が必要です。(例:7月に取得した場合は算式に×6/12します)

(注)償却率は減価償却資産の耐用年数を率に直したものです。例)耐用年数6年なら0.167、耐用年数は資産の種類や用途ごとに法定耐用年数が定められています。ご自身で間違いのないように選択する必要があります。

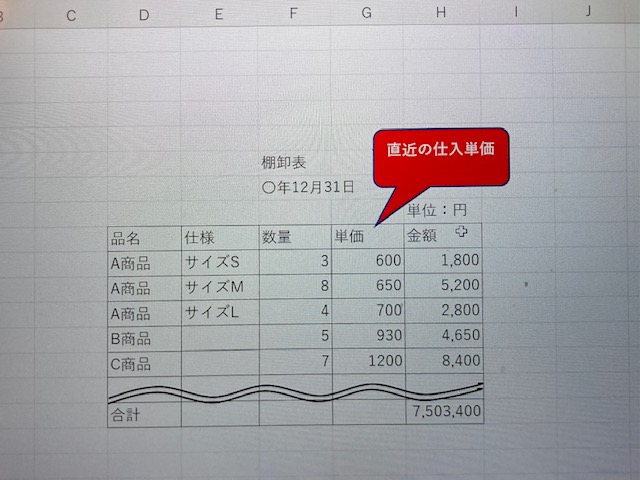

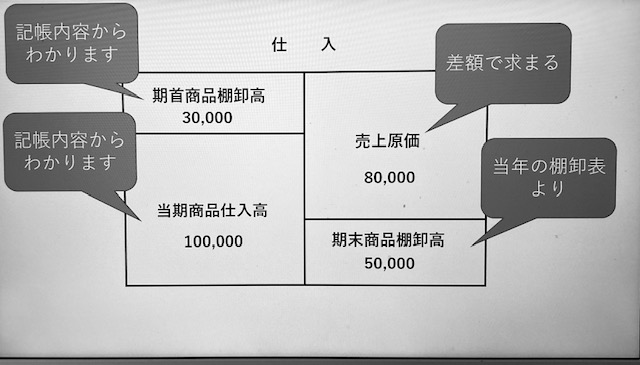

5.売上原価の計算(棚卸表の作成)

当期の売上に対応する原価を計上するために、決算整理を行います。

売上原価を計算するためには、棚卸表の作成が必要です。

棚卸表は12月31日現在の商品在庫を直接確認する実地棚卸を行い、それぞれの「単価」と「数量」を明らかにします。

※年末から前後した日に行う場合はその間の売上・仕入などから12月31日現在の在庫数量を割り出します。

下記の画像のような棚卸表を作成します。(特にフォーマットに決まりはありません)

仕入単価については、年間を通じて価格変動がありますのでいつの単価を用いるのか?という疑問が生じますが、特に税務署に事前に棚卸資産の評価方法の届出をしていない場合は、12月31日(期末)に一番近い、直近の単価を使用します。

この評価方法を、「最終仕入原価法」と言います。

最後に仕入れた単価を確認するだけで簡単に計算ができるため、届出など何もしていない場合に適用される方法になります。これ以外の方法を用いる場合には、税務署に棚卸資産の評価方法に関する届出書を提出してください。

棚卸表によって棚卸高の金額が算定出来たら、次の①②の仕訳を会計ソフトに入力します。

設例) 期首(1月1日)の在庫金額30,000円、期末(12月31日)の在庫金額50,000円、当期新たな仕入金額100,000円の場合

①期首商品棚卸高の振替

仕訳例)借方(期首商品棚卸高) 30,000円 貸方(商品)30,000円

②期末商品棚卸高の振替

仕訳例)借方(商品)50,000円 貸方(期末商品棚卸高)50,000円

上記の仕訳を入力すると画像の売上原価が差額で求まります。

6.自家消費の確認

自家消費があるかどうかを確認します。

自家消費は2種類あり、商品などを家事用に消費する「家事用消費」と事業上の贈答品や広告宣伝に消費する「事業用消費」があります。

自家消費があった場合には一定金額を収入金額に計上する必要があります。

家事用消費

例)農家を経営していて、収穫した販売用レタスを、家族の夕飯で食べた。など

家事用消費があった場合、仕入金額以上の金額かつ販売価額のおおむね70%以上の金額を収入計上しなければなりません。

例)販売価格1,000円、仕入金額600円の場合

1,000円×70%=700円、仕入金額は600円なので、700円を収入計上します。

仕訳例)借方(事業主貸)700貸方(自家消費(売上))700

事業用消費

事業用消費があった場合、仕入金額以上の金額を収入計上しなければなりません。

例)商品を広告宣伝で見本品として無料で配った。

商品の販売価格は3,000円、仕入金額は1,000円なので、仕入金額で収入に計上する。

仕訳例)借方(広告宣伝費)1,000貸方(自家消費(売上))1,000

さいごに

代表的な6つの決算整理について説明しました。

注意点は他にもありますが、時間にも限りがあった為、説明会では複式簿記については上記の内容についてのみ触れました。

この後休憩をはさんで、確定申告書の手引きを使って申告書の説明をしました。

確定申告書の手引きについては、別の機会にまた記事を書きたいと思います。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら