目次

概要

別表5(2)とは、法人税の申告書に添付する書類の1つで、租税公課の納付状況等に関する明細書といいます。名前の通り各種税金の納付状況を記載する明細書となります。

所得金額を計算する「別表四」や税務上の純資産を整理する「別表5(1)」と同様に、法人税の申告には欠かせない書類の一つとなります。

別表5(2)は、「別表四」、「別表5(1)」の数字と連動する部分がありますので、連動する部分も含めて解説していきたいと思います。

別表四、別表5(1)については以前の記事で詳しく解説しております。 別表四の書き方 別表五(一)の書き方

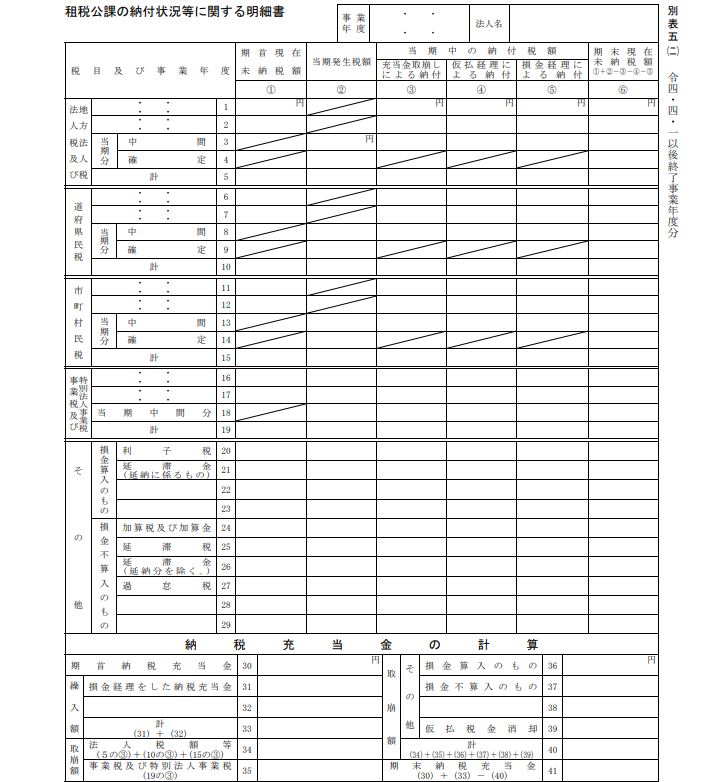

(別表5(2)ひな形)

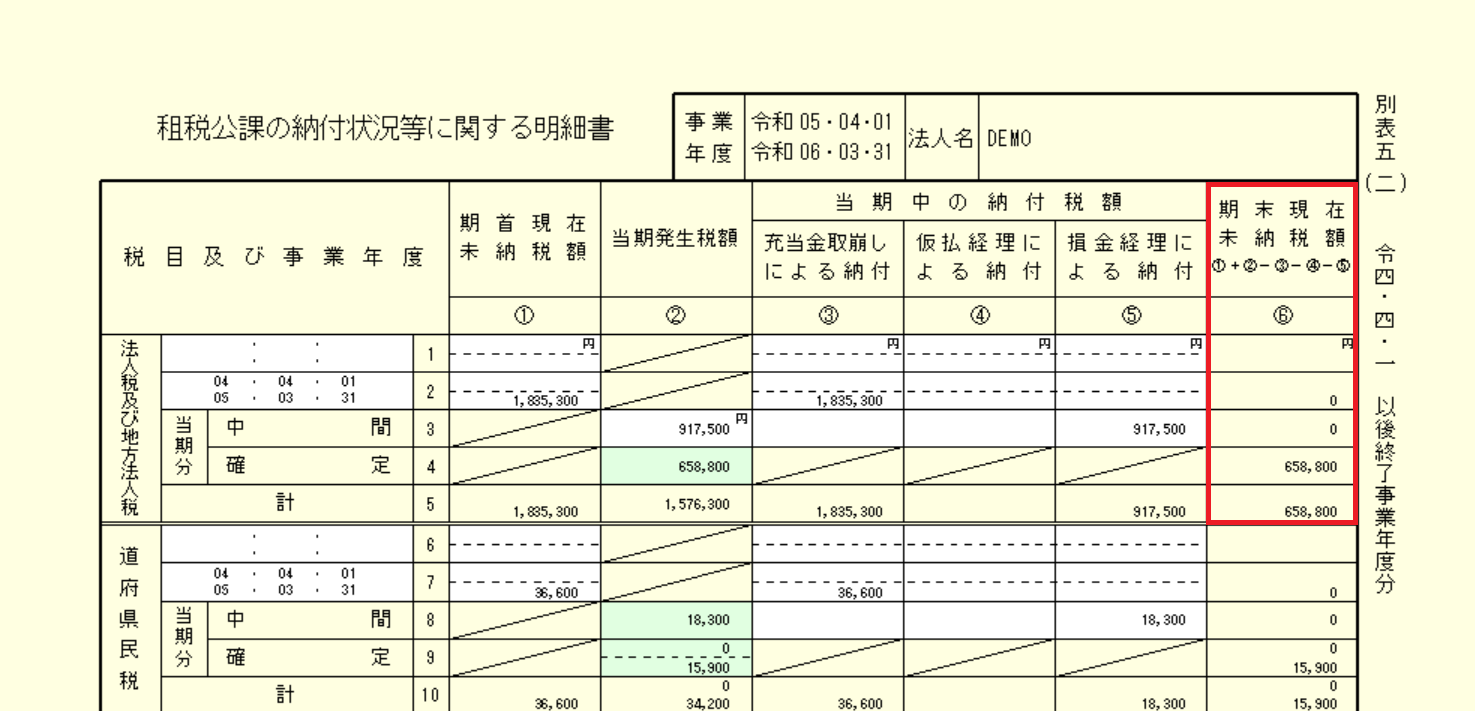

法人税及び地方法人税欄の記載方法

法人税及び地方法人税欄の①~⑥欄を埋めていきます。

以下、手順を解説していきます。

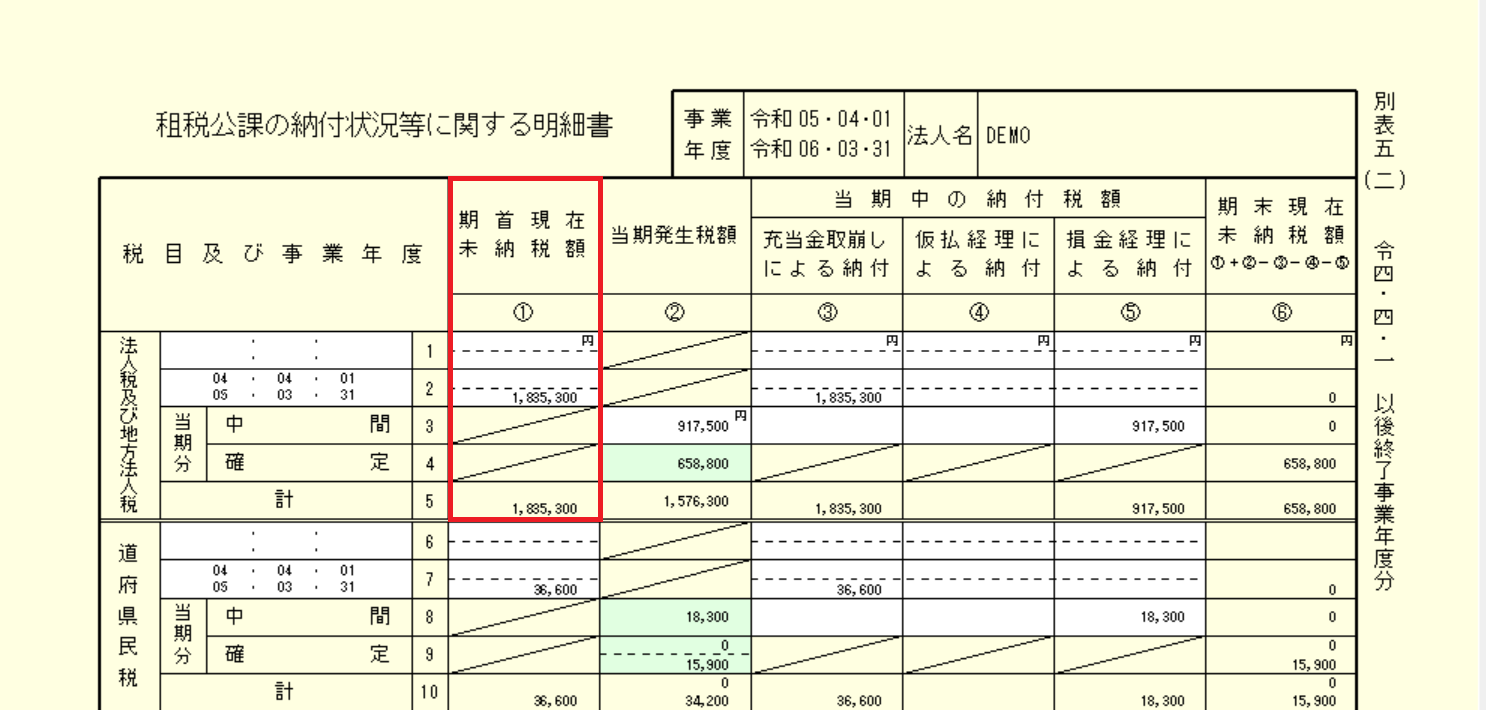

期首現在未納税額(①欄)

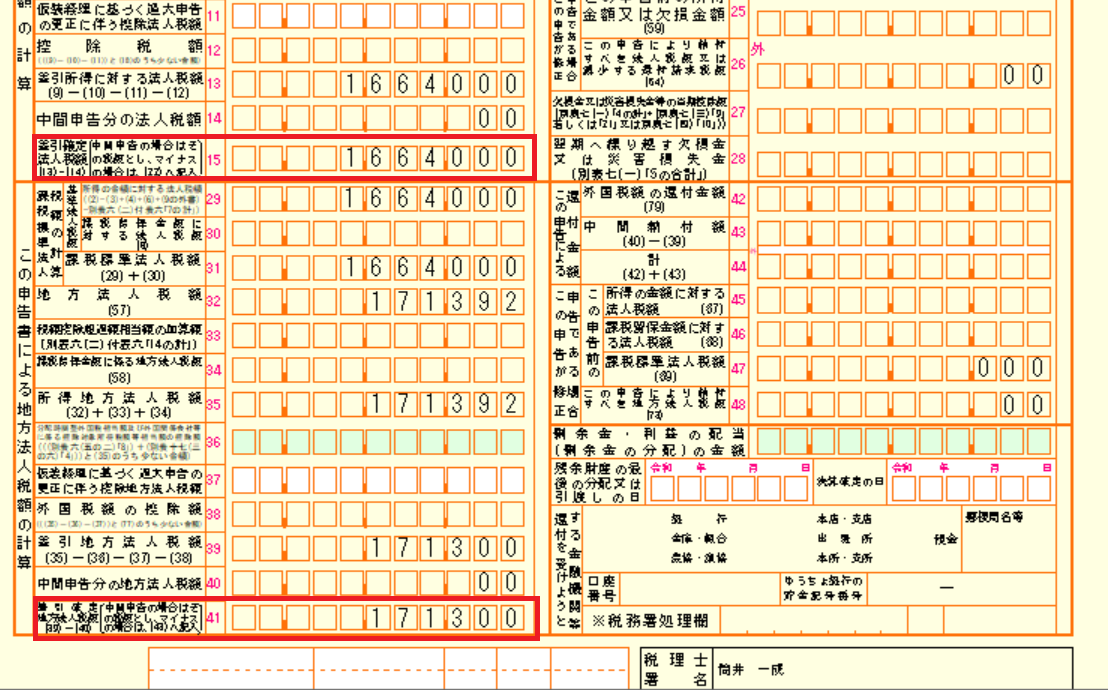

①欄には、去年すでに申告済みである「前年度の確定申告書」の別表(一)に記載されている法人税と地方法人税の合計額を記載します。(前年度法人税確定申告分1,664,000+〃地方法人税171,300=1,835,300)

別表(一)は申告書の製本の仕方にもよりますが、おそらく最初の方のページにあると思います。

事業年度欄には、前期の事業年度を記載してください。(画面では4.4.1~5.3.31)

(前年度申告済みの法人税申告書別表(一))

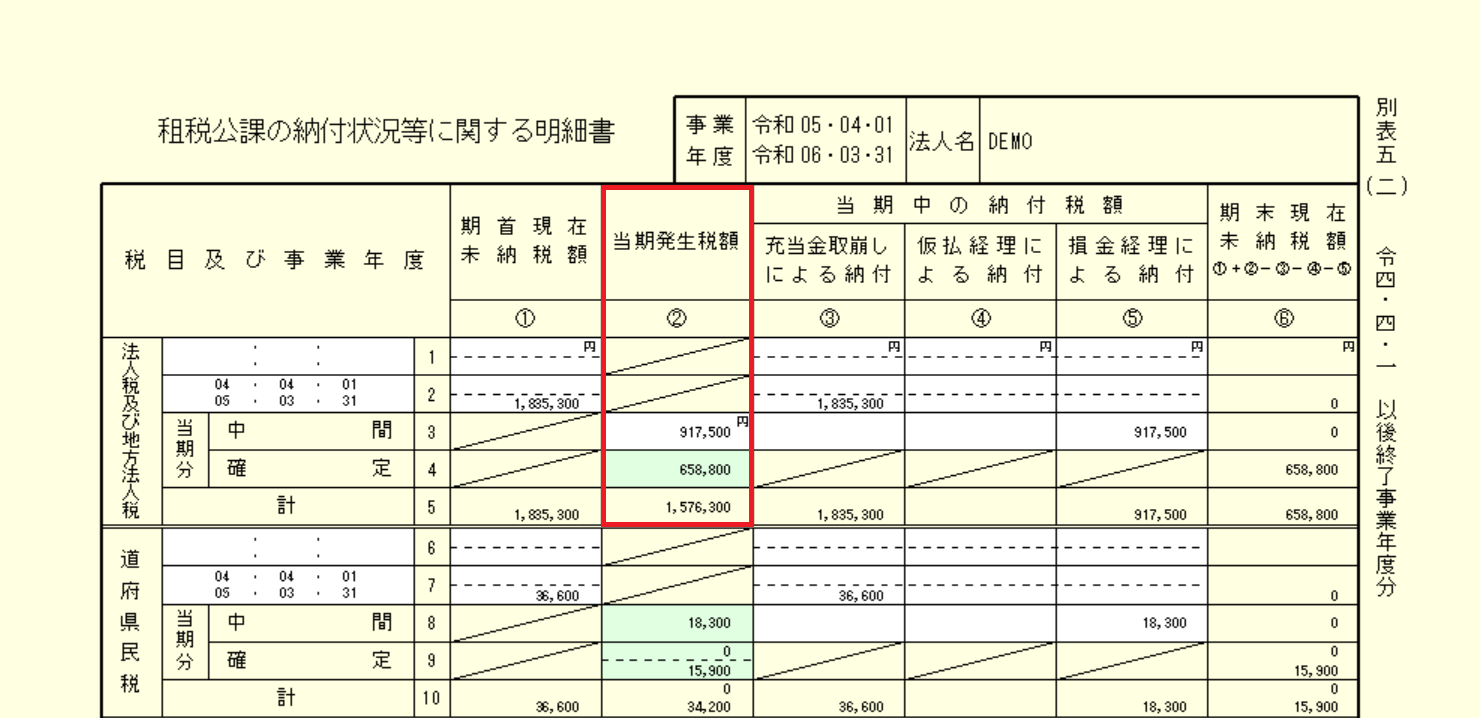

当期発生税額(②欄)

当期分の「中間」欄には、当期に中間申告納付があった場合に記載します。

中間申告分を現金で納付し、法人税、住民税及び事業税の勘定科目で経理している場合の帳簿は次のようになります。このうち、法人税及び地方法人税の中間分の合計額を②欄に記載します。(831,900+85,600=917,500)

(会計帳簿)

「確定」欄には当期の確定申告による法人税及び地方法人税の確定納付税額を記載します。

「確定」欄は、当期の法人税の税額計算は今まさにやっている最中ですので、当期の税額計算がすべて終わった後でないと記載できません。したがって、後回しです。当期の確定申告の税額を記載する申告書別表(一)が完成してから最後に記載することになります。

当期中の納付税額欄(③~⑤欄)

当期中の納付税額欄③~⑤欄には、税金の納付についての帳簿の経理処理方法によって記載する欄が変わります。③~⑤欄に記載するのは基本的にはいずれか1か所です。

次でそれぞれ説明していきます。

充当金取崩しによる納付なのか、仮払経理による納付なのか、それとも損金経理による納付なのか、ご自身の会社の経理がどのようにされているのかをまず把握する必要があります。次でそれぞれ解説していきます。

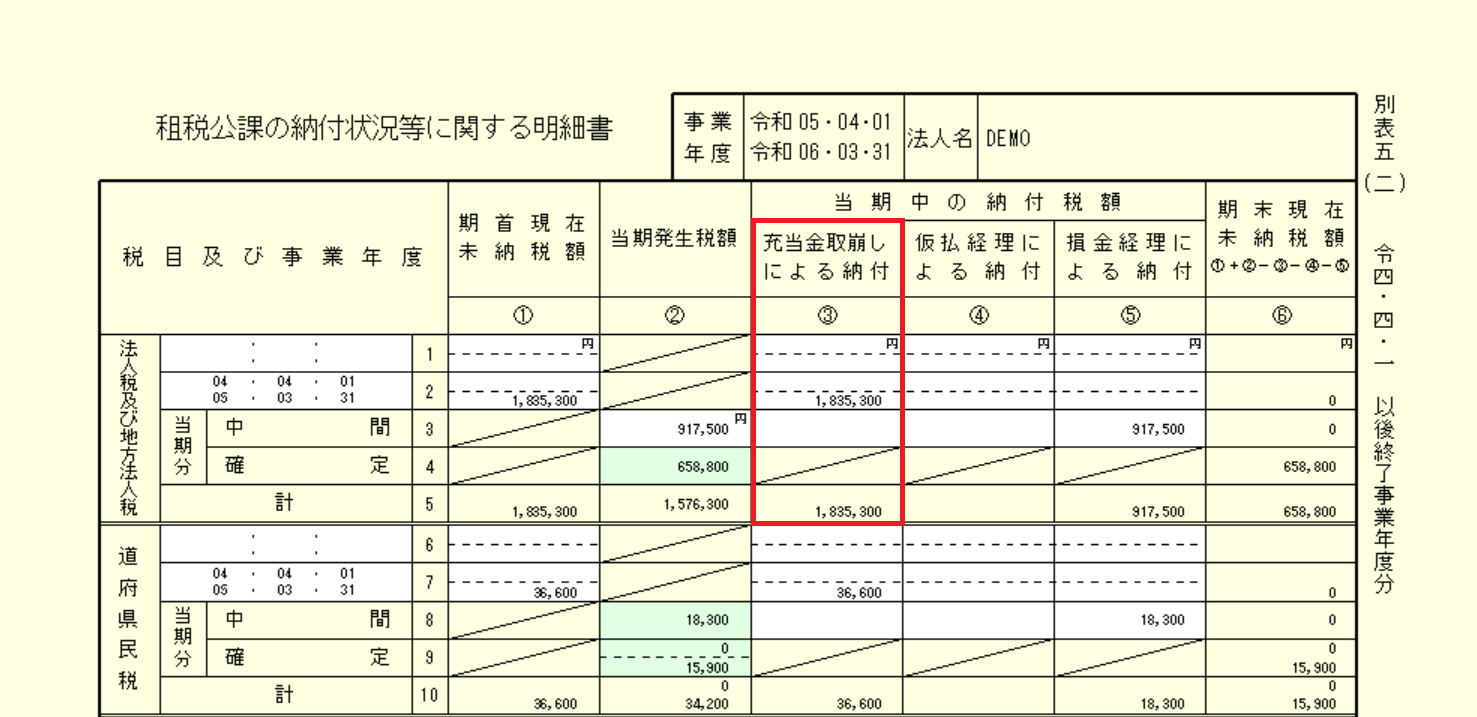

充当金取崩しによる納付(③欄)

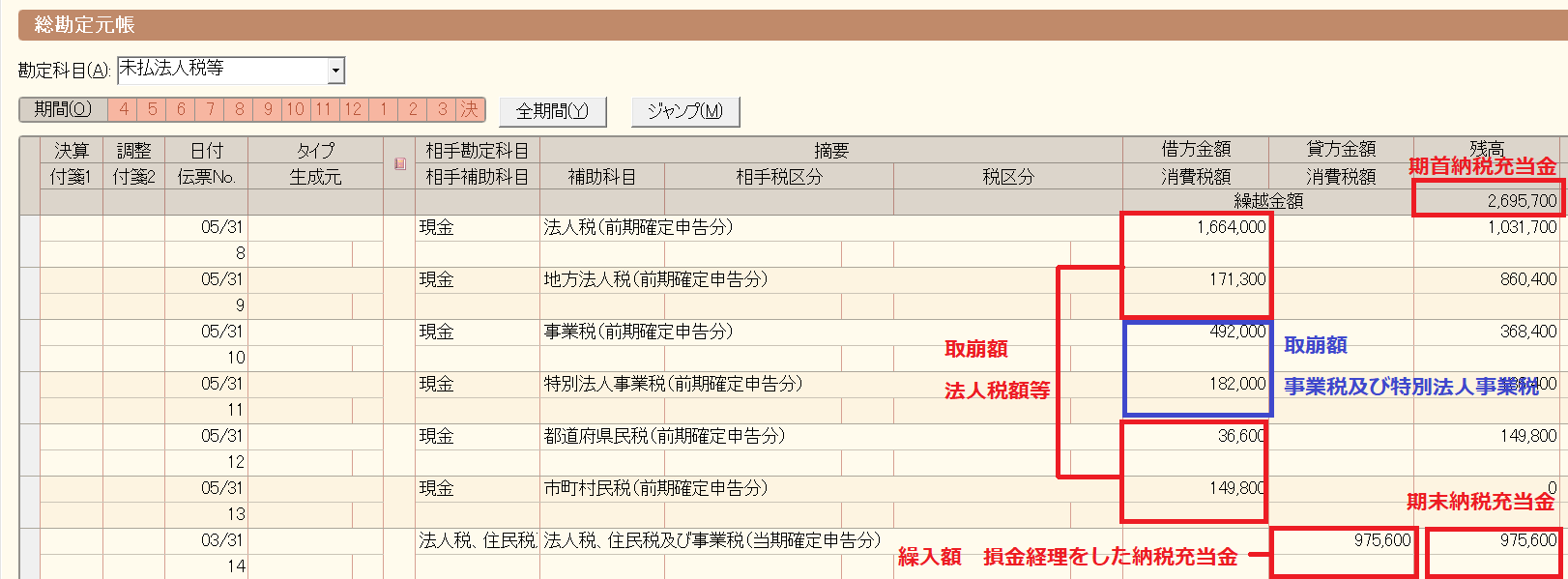

充当金取崩しによる納付③欄は、「未払法人税等の取崩し」による経理をして税金の納付処理を行った場合に記載します。

下の画像では、当期において未払法人税等の帳簿残高を取崩して納付処理を行っています。

法人税と地方法人税の合計額(1,664,000+171,300=1,835,300)を納付していますので、1,835,500を③欄に記載します。

(会計帳簿)

未払法人税等は「負債」の科目になりますので、納付して未払法人税等を取崩すと負債残高が減少します。すべて払った場合は残高が0となります。(会計帳簿の画像の下から2行目の時点ですべて支払ったので残高が0になっています)

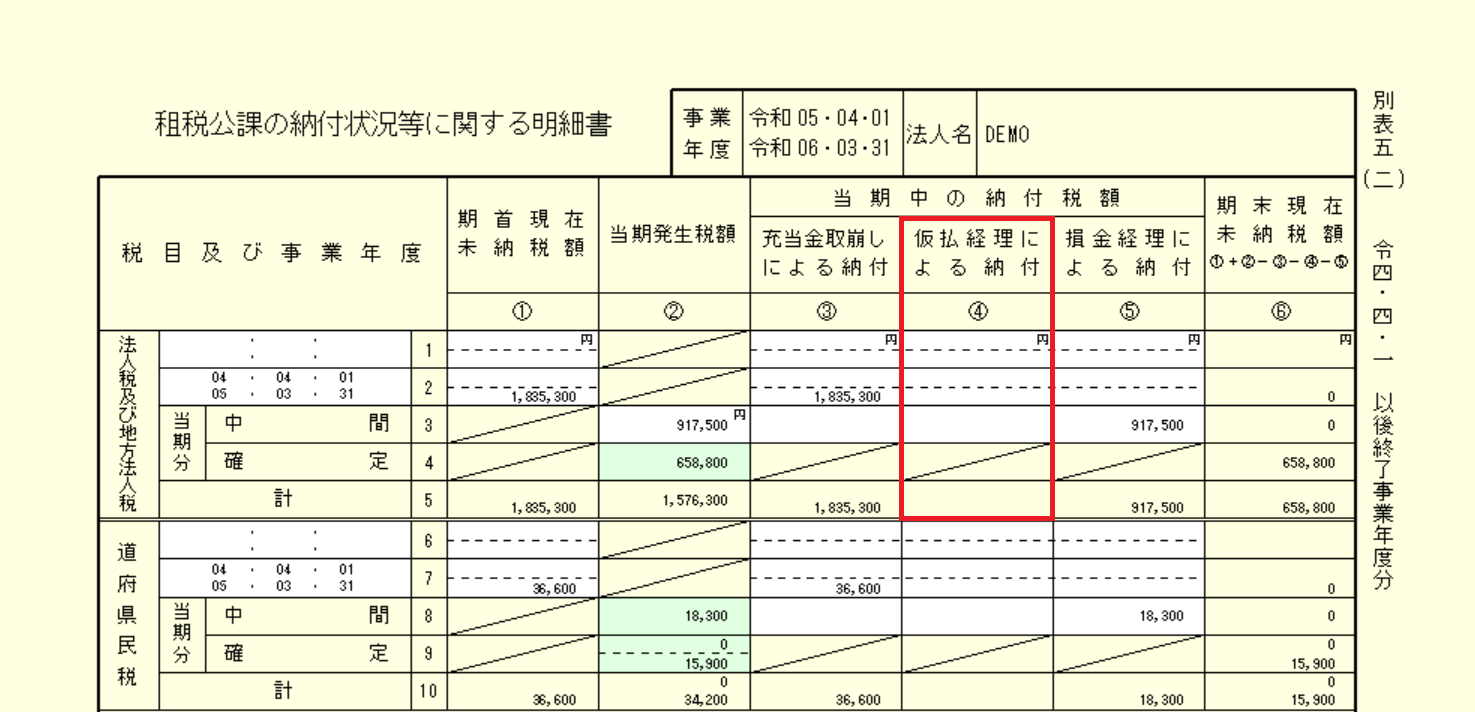

仮払経理による納付(④欄)

画像では金額に記載がありません。一般的にはこの欄には何も記載しないことが多いです。

法人税地方法人税の合計額を「仮払金」や「仮払税金」などの資産科目で経理していた場合にはこの欄に記載します。

決算書に「仮払金」や「仮払税金」の科目が残っている場合にのみ記載されます。この経理方法は処理方法が複雑になりますのでご自身で申告書を作られる方にはお勧めしません。

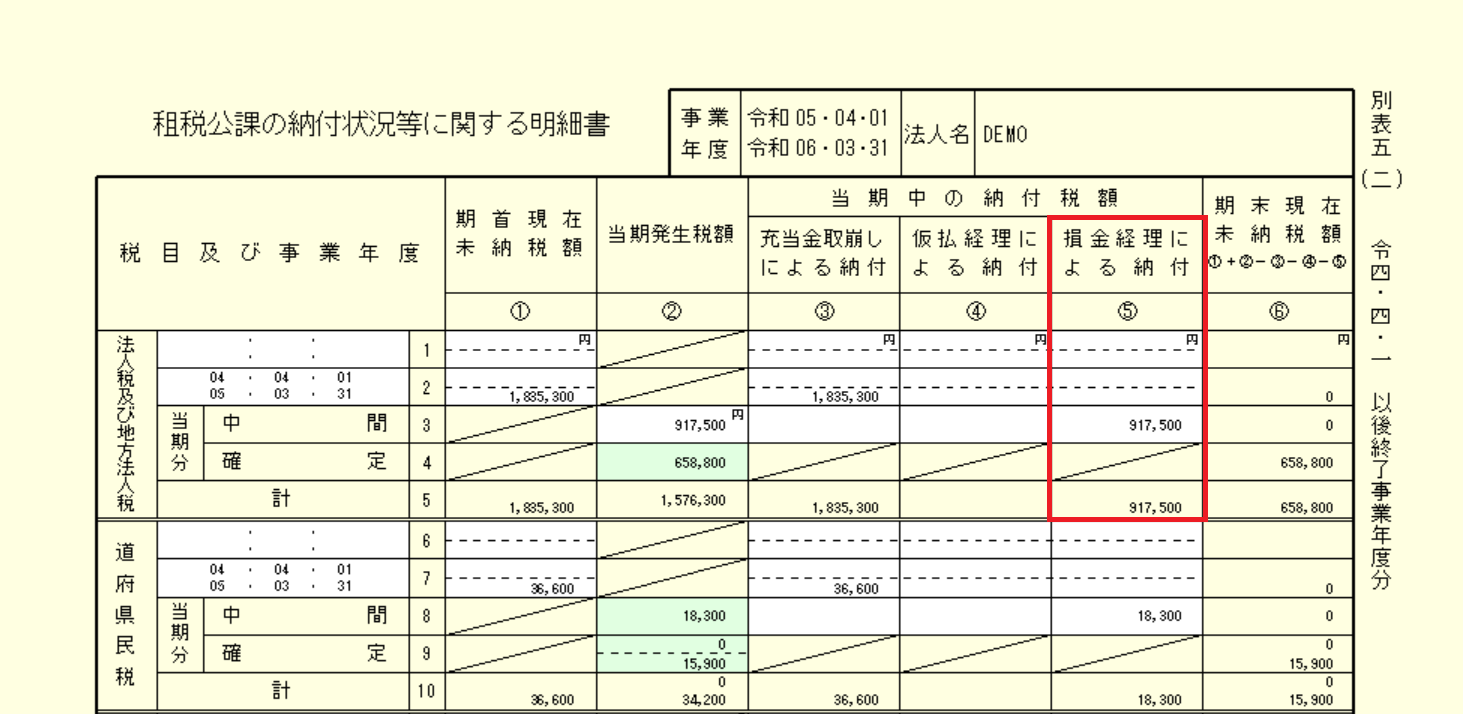

損金経理による納付(⑤欄)

損金経理による納付⑤欄には、当期に費用処理した法人税及び地方法人税の金額を記載します。

帳簿のとおり、中間分の経理処理は、

借方 法人税等×× 貸方 現金××となっています。

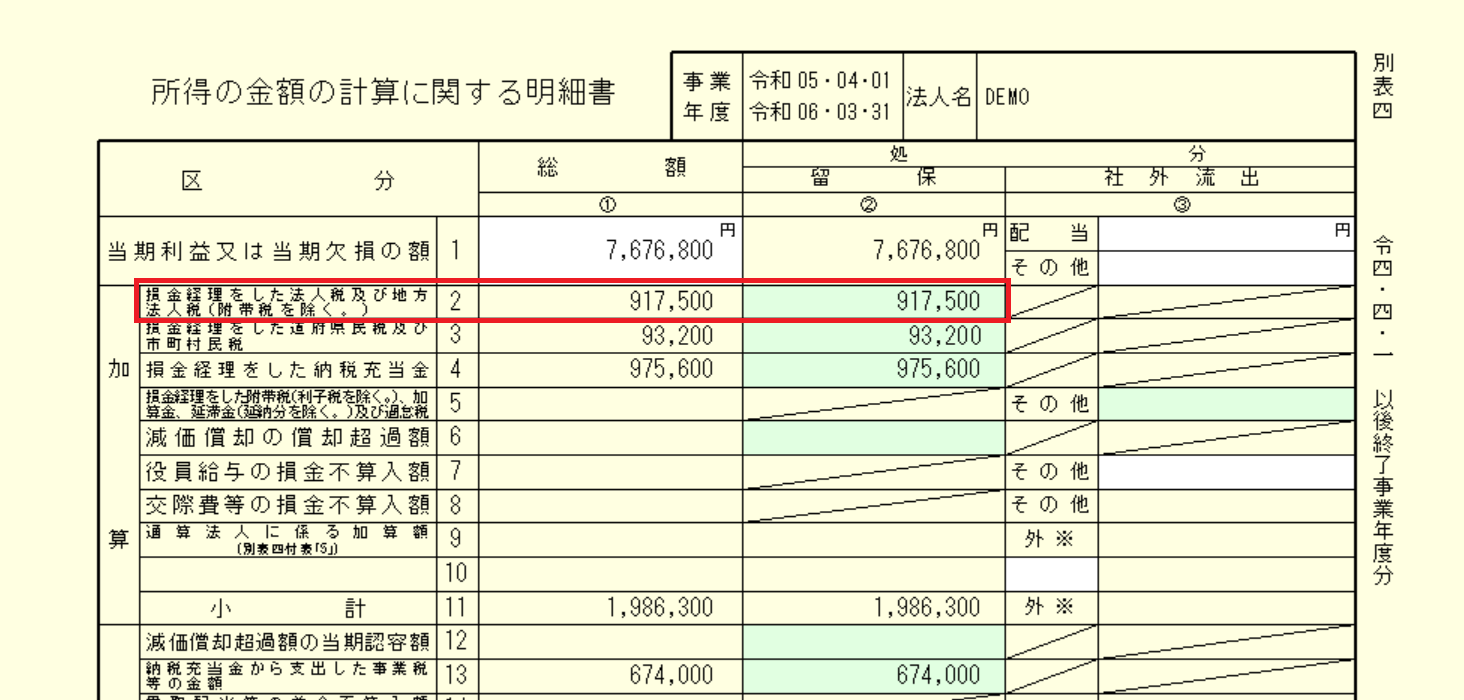

借方に法人税等(又は租税公課)を使用することを費用処理といいます。法人税ではこの費用処理のことを損金経理とよびますので、費用処理した中間申告分の法人税及び地方法人税の合計額917,500を⑤欄に記載します。

同時にこの中間分⑤欄の917,500円が別表四の加算欄「損金経理をした法人税及び地方法人税(附帯税を除く)」と連動します。同じ数字を別表四にも記載してください。

期末現在未納税額(⑥欄)

①欄から⑤欄の金額を横計して終わりです。①、②欄の金額を③~⑤欄で消去するという仕組みです。確定分は翌期に納付されるため、期末現在未納税額として残高が残ります。

道府県民税・市町村民税欄の記載方法

前述した法人税及び地方法人税欄の記載方法と同じです。

事業税及び特別法人事業税欄の記載方法

事業税及び特別法人事業税欄の記載方法も基本的には前述した法人税及び地方法人税欄の記載方法と同じですが、記載方法に2点ほど異なる特徴点があります。

相違点①

画像17欄の前期分(04.04.01~05.03.31)の①欄期首現在未納税額には金額を入れません。代わりに②欄の当期発生税額に前期分の金額674,000を入れます。ここだけ特殊な処理となりますが、もし①欄期首現在未納税額欄に記載したとしても特に問題はありません。

相違点②

18欄の当期中間分の336,900は別表四と連動しません。先ほど法人税及び地方法人税や道府県民税・市町村民税の場合には別表四に転記が必要でしたが、事業税及特別法人事業税は別表四に転記しません。

事業税及び特別法人事業税は損金(経費)となる税金のため、別表四による申告調整は必要とならないためです。

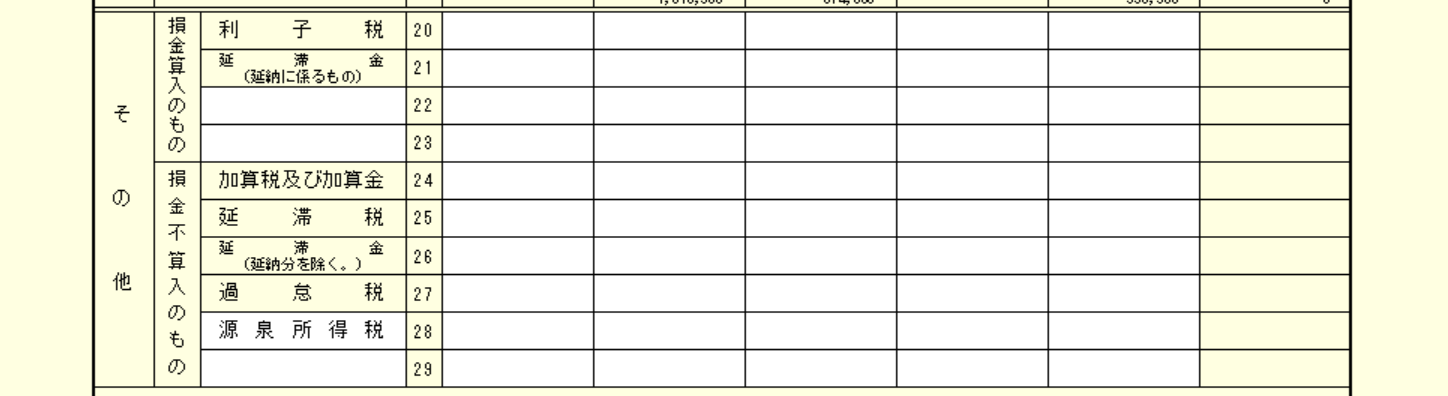

その他欄の記載方法

①~⑥欄の埋め方のルールは上記と同様です。

法人税、住民税及び事業税以外の税金を納付した場合に記載していきます。

損金算入のものと損金不算入の税金を分けて記載します。

空欄の箇所については、特に記載のルールがあるわけではないので、金額の大きいものを記載することが一般的です。(損金算入のものであれば固定資産税など)

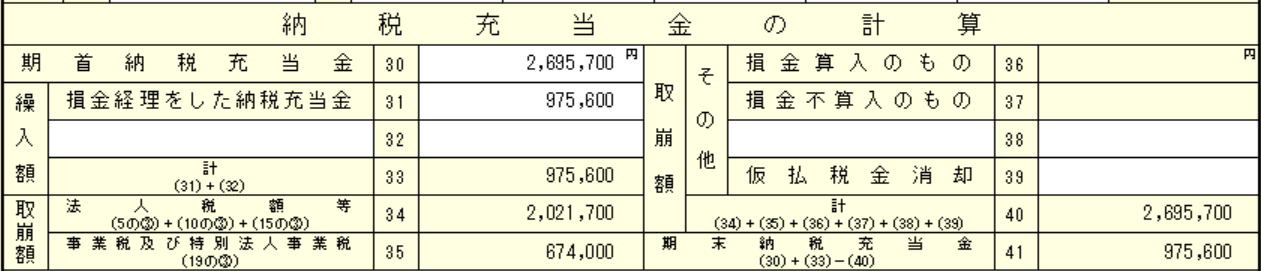

納税充当金の計算欄の記載方法

「未払法人税等」の帳簿上の動きをそれぞれ記載します。

- 30欄の期首納税充当金=未払法人税等の期首残高

- 31欄の繰入額 損金経理をした納税充当金=当期に繰り入れた未払法人税等

- 34欄の法人税額等 未払法人税等と取崩して納付した法人税及び地方法人税と道府県民税・市町村民税の合計額

- 35欄 未払法人税等と取崩して納付した事業税及び特別法人事業税の合計額

- 41欄 未払法人税等の期末残高

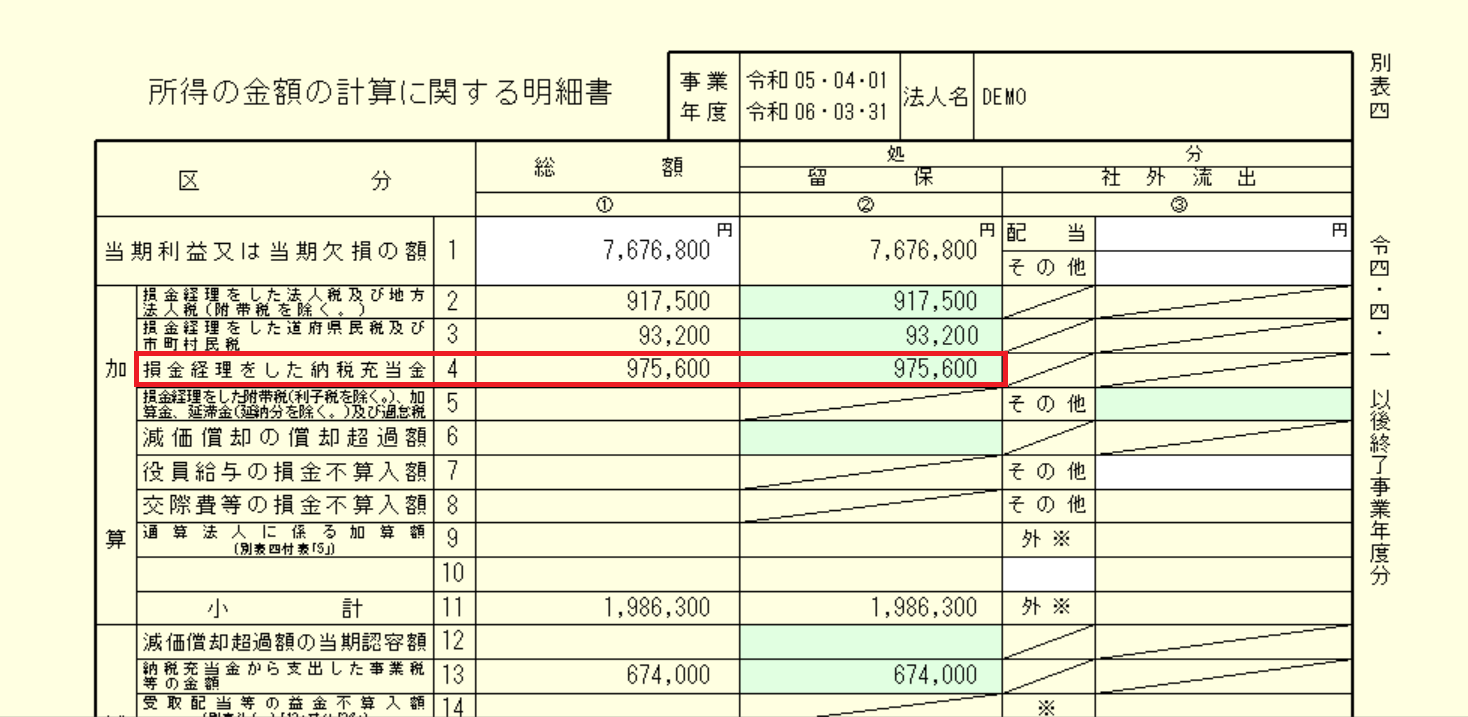

同時に損金経理をした納税充当金975,600は別表四の加算欄にも記載されます。

まとめ

別表五(二)について解説しました。

別表五(二)は別表四や別表五(一)との連動があるので、同時進行で作成していくこと、連動して同じ数字になる箇所を正確に把握することがポイントの一つです。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら