令和3年(2021年度)固定資産税の減免について

新型コロナウイルス感染症の影響で令和2年2月~10月の連続した3ヶ月(任意で選択可)が前年の同時期の事業収入が減少している中小企業者・小規模事業者※が2021年度の固定資産税・都市計画税について減免(2分の1又は全額免除)を受けることができるというものです。

土地(駐車場含む)や自己の居住用にかかる家屋などは適用対象外です。

☆必要な手続・書類

売上や対象となる事業用家屋・償却資産について認定支援機関等の確認を得た必要書類とともに市町村の窓口に申告する必要があります。償却資産の場合には、認定支援機関や税理士等から確認を受けた減免に関する申請書と同時に提出するという流れになります。

☆申告期限

軽減を受ける家屋、償却資産の所在する自治体への申告期限は2021年2月1日です。それまでに、認定支援機関等で確認を受け、書類を添えて市町村の固定資産税の窓口に申告する必要があります。

☆減免対象

※いずれも市町村税(東京都23区においては都税)

事業用家屋及び設備等の償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

事業用家屋に対する都市計画税(通常、評価額の0.3%)

☆減免の要件

★まずその固定資産にかかる収入が表のとおり減少している必要があります。

| 2020年2月~10月までの任意の連続する3ヶ月間の事業収入の対前年同期比減少率 | 減免率 |

| 50%以上減少 | 全額 |

| 30%以上50%未満 | 2分の1 |

※中小企業者・小規模事業者とは資本金の額又は出資金の額が1億円以下の法人その他一定の法人のことをいいます。(詳細は中小企業庁ホームページ参照。

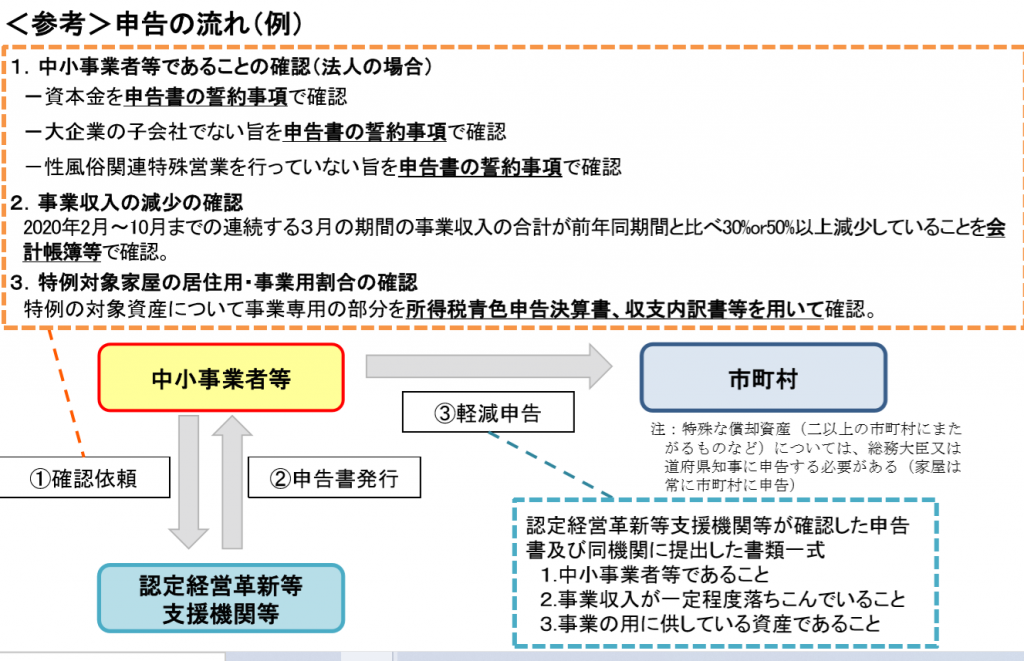

☆申請(申告)の流れ

★税理士、公認会計士等の専門家(認定支援機関)による認定を受ける必要があります。認定支援機関でなくとも税理士であれば確認は可能です。

☆その他、制度についてのQ&A方式による具体的な説明があります。

中小企業庁のホームページにてご参照ください。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。