役員報酬シミュレーションの必要性

法人と個人の税負担のバランスを考え、基本的には年1回の改定のタイミングで翌期の利益予想を立て、その予想利益額に合わせて役員報酬の支給額を決定していく必要があります。

役員報酬を支給すれば、法人の所得を減らすことができ、法人税の税負担が下がるが、同時に役員報酬は個人の給与所得として所得税、住民税、社会保険の税負担が上がることに注意が必要です。

役員報酬とは

役員報酬とは、役員に対する給与です。役員報酬は、基本的に毎年決算(定時株主総会)で決定します。

役員に対する給与については、いくつか注意点があります。

役員に対する給与の注意点

役員報酬は原則として毎月定額にしなければならず基本的に年の中途では変更できません。

ただし、特別の事情がある場合は認められる場合があります。社長が病気となり代わりに専務が社長に昇格したり、会社の業績が著しく悪化(単に目標に届かなかったなどは認められません。株主、取引先などの第3者との関係上減額せざるを得ないなどの状況下等)の事由があった場合は例外として年の中途でも改定が認められます。

関連記事:役員給与は経費になるのか?

シミュレーションのご提案例

実際に幣事務所がご提案の際に使用している資料の1つです。

※記事の前提・数値や計算方法についてメール・電話では一切お答えできません。

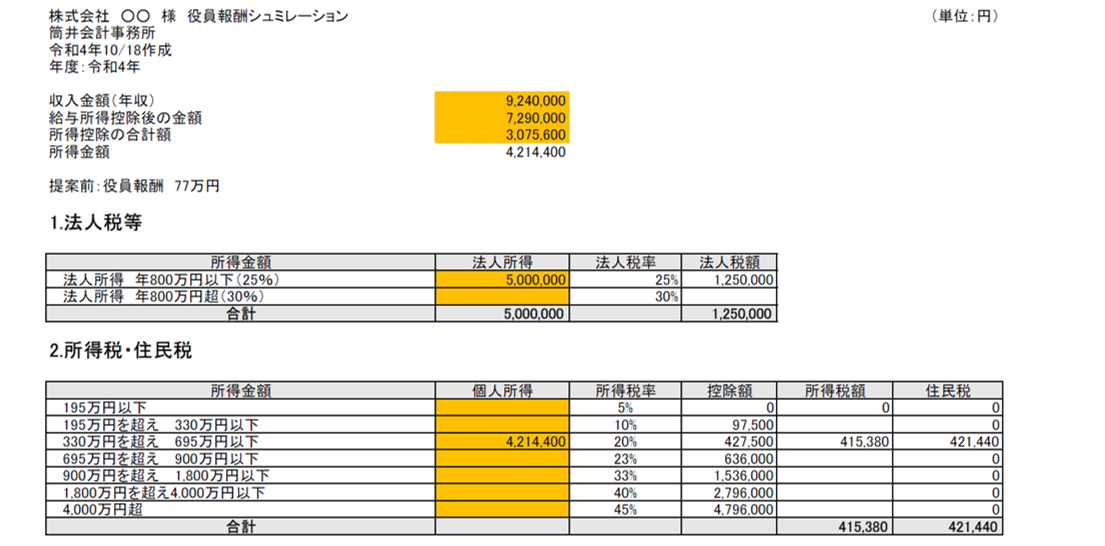

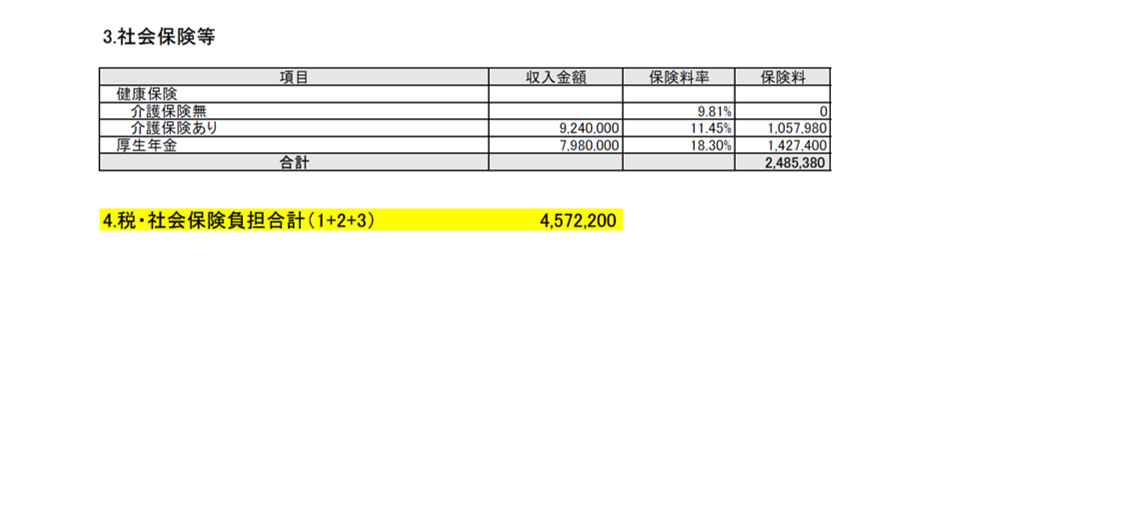

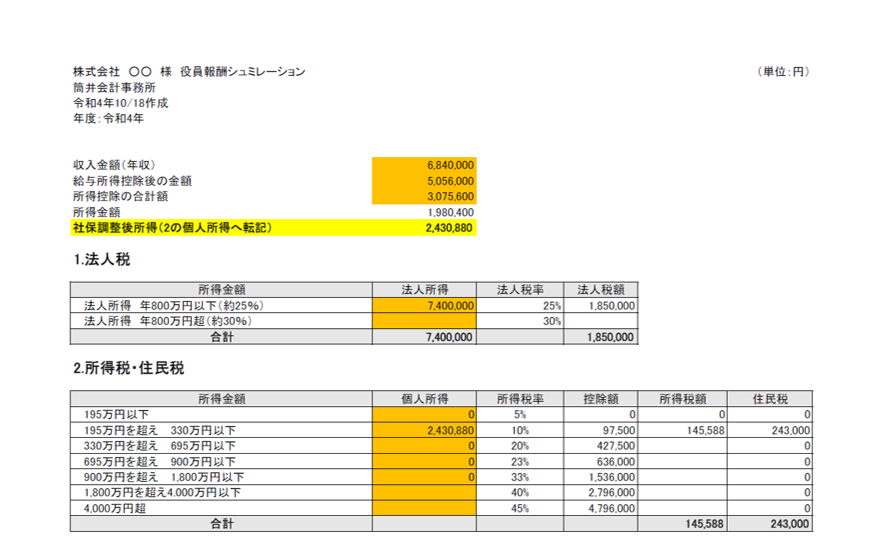

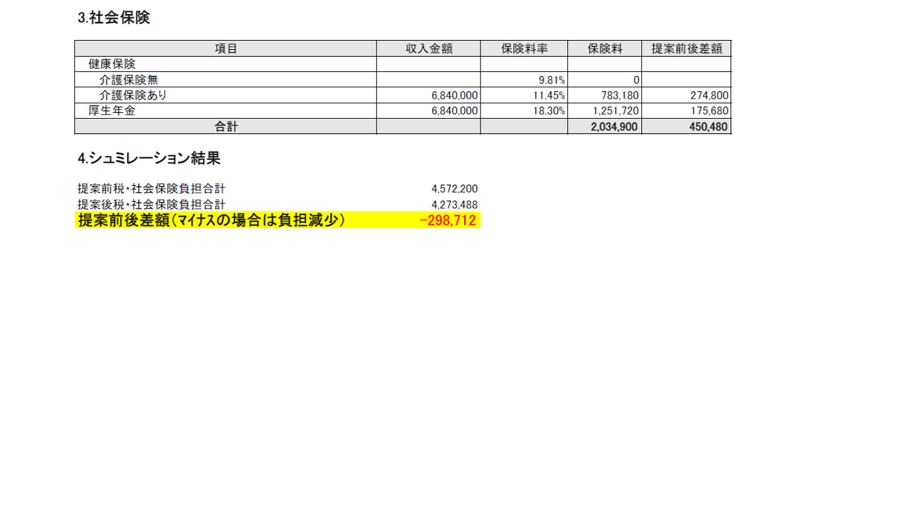

(例)役員報酬を20万円減額改定したケース

改定前:役員給与を月77万円(年間924万)支給、法人の所得金額が500万円

改定後:役員給与を月57万円(年間684万)支給、法人の所得金額が740万円

ご提案前

ご提案後

まとめ

法人税を安くするために役員給与をやみくもに上げても、役員個人の所得税、住民税、社会保険の負担が増加してしまうので、バランスを総合的に考えて給与のシミュレーションをしましょう。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。