目次

法人の設立にかかる費用

会社を設立する場合には下記の費用がかかります。株式会社の場合おおよそ30万円くらいの費用を準備しておく必要があります。

定款の認証(公証人役場)

手続きは公証人役場で行います。

◆印紙税 40,000円(司法書士に依頼またはご自身でマイナンバーカードなどの電子証明書を使ってオンライン申請するなど、電子定款の場合は不要。)

◆定款認証手数料※ 50,000円

(※会社の定款手数料の改定で、令和4年1月1日から株式会社又は特定目的会社の定款の認証の手数料について、これまで「50,000円」であったものが、資本金の額等が100万円未満の場合「30,000円」に、資本金の額等が100万円以上300万円未満の場合「40,000円」に、その他の場合「50,000円」にと改められています。)

◆定款の謄本交付 1枚250円(法務局の設立登記申請書の添付書類。約2,000円)

登記費用(法務局)

◆登録免許税

必ずかかる税金です。資本金の大きさによって変わります。

資本金の額×0.7%(15万円に満たないときは15万円)

◆登記事項証明書 1,800円~3,000円(1通600円、3~5通とる)

◆代表者の印鑑証明書 450~900円(1通450円、1~2通とる)

◆法人の印鑑代 10,000円~

◆交通費・通信費その他雑費 4,000円~

◆司法書士に依頼する場合 10万~15万程度

電子定款に対応する司法書士に依頼する場合は定款の印紙代4万円が不要となりますので、自分でやる場合に比べて6~11万円のプラスで設立ができます。

例)株式会社 資本金100万未満の場合

■自分でやる場合→印紙税4万+定款認証(3万2千円)+登録免許税(15万)+登記事項証明書 1,800円+代表者の印鑑証明書 450円+法人の印鑑代 10,000円+交通費・通信費その他雑費 4,000円=約23万円

■司法書士に依頼する場合→印紙税0円+定款認証(3万2千円)+登録免許税(15万)+登記事項証明書 1,800円+代表者の印鑑証明書 450円+法人の印鑑代 10,000円+交通費・通信費その他雑費 4,000円+司法書士報酬10万=約29万円

★面倒な場合は専門家にお任せしましょう!

税務関係書類の提出

会社を設立した場合には下記の届出をする必要があります。

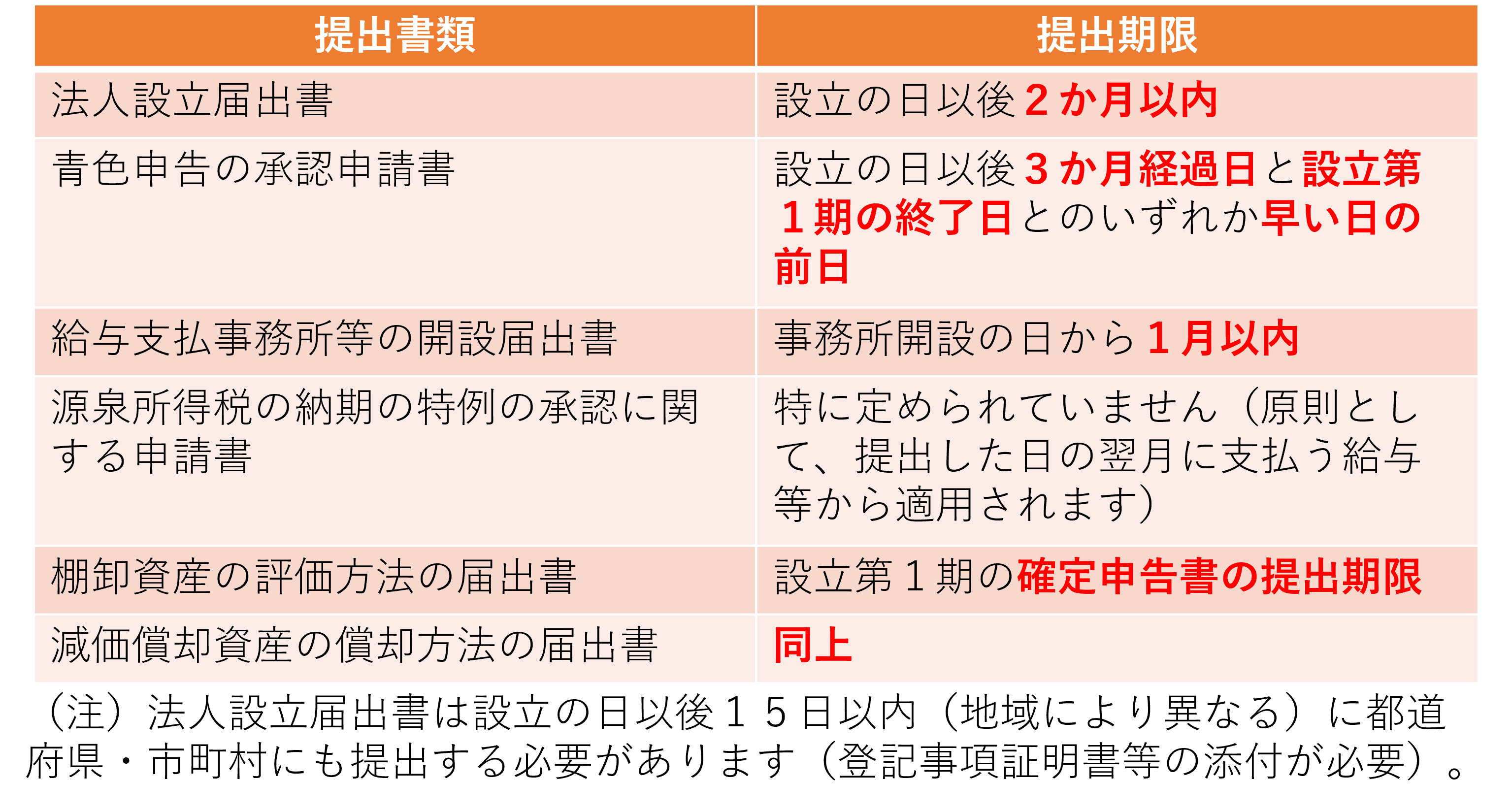

法人設立届出書

納税地の管轄の税務署と都道府県及び市区町村にそれぞれ提出します。

青色申告の承認申請書

設立の日から3か月を経過した日の前日”または“1期目の事業年度終了の日の前日”のいずれか早い日までに提出する必要があります。これは設立以降生じた赤字を10年間繰り越しでき、将来の黒字と相殺できるというものです。法人税は黒字の部分(もうけ)にかかる税金になりますので、税制上の大きな特典となります。

給与支払事務所等の開設・移転・廃止の届出

給与の支払を行う事務所の所在地等を記載します。まだ給与の支払いがない場合にも提出します。

源泉所得税の納期の特例の承認に関する申請

源泉所得税の納期を延長する特例を受けたい場合に提出します。

通常は給与や報酬を支払った月の源泉所得税を翌月10日までに税務署に納めなければなりませんが、従業員10名未満の小規模の法人は1月~6月分(上半期分)を7月10日までに、7月~12月分(下半期分)を翌年1月20日までに納めればよいことになります。必ず出しておきましょう。

棚卸資産の評価方法の届出書

棚卸資産(商品在庫)がある法人は、棚卸資産の金額の評価方法を選択することができます。

評価方法には、原価法と低価法があります。

原価法には①~⑥の方法があります。

①個別法②先入先出法③総平均法④移動平均法⑤最終仕入原価法⑥売価還元法

低価法とは、原価法の評価額と事業年度終了時の時価のいずれか低い方を評価額とする方法です。

この届出を提出しなければ、最終仕入原価法を選択したものとみなされます。実務的には最終仕入原価法が一番簡単な方法なので、届出書を提出しなくても楽な方法が自動的に選択できるということになります。

減価償却資産の償却方法の届出書

定額法や定率法など、減価償却の償却方法を自分で選択したい場合に提出します。

提出しない場合には自動的に下記の償却方法に決定します。

・建物、建物附属設備、構築物・・・定額法

・建物、建物附属設備、構築物以外の減価償却資産・・・定率法

棚卸資産と同様、特にこだわりがなければ自動的に決定された償却方法であっても問題ありませんので、この書類も必ず提出する必要はありません。

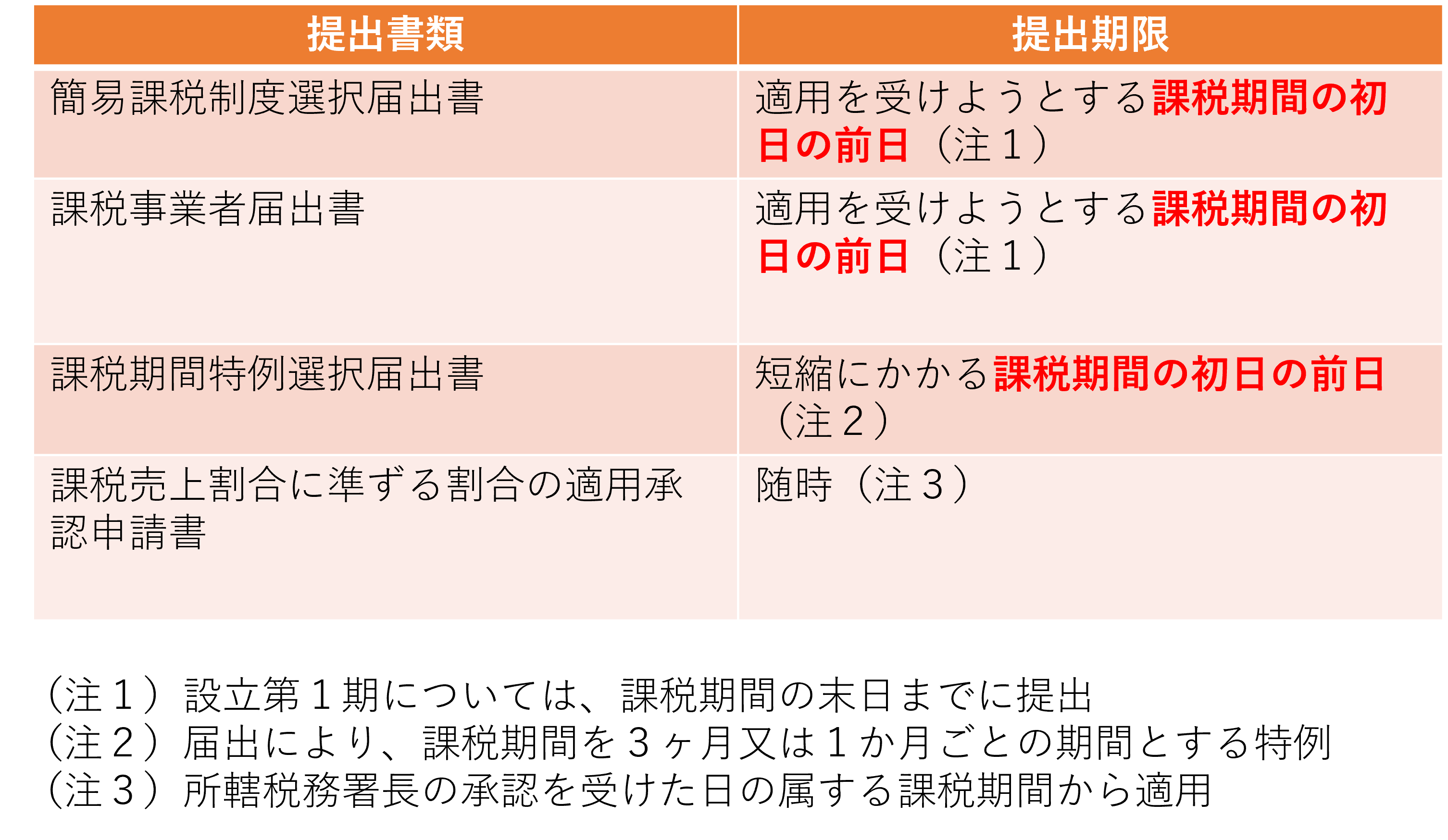

消費税の注意点

資本金1,000万円以上で設立すると1期目から課税事業者となってしまうため注意が必要です。

消費税の特例を受けたい場合に提出する書類

(公益財団法人全国法人会総連合 会社の税金ガイドブックより加工して引用)

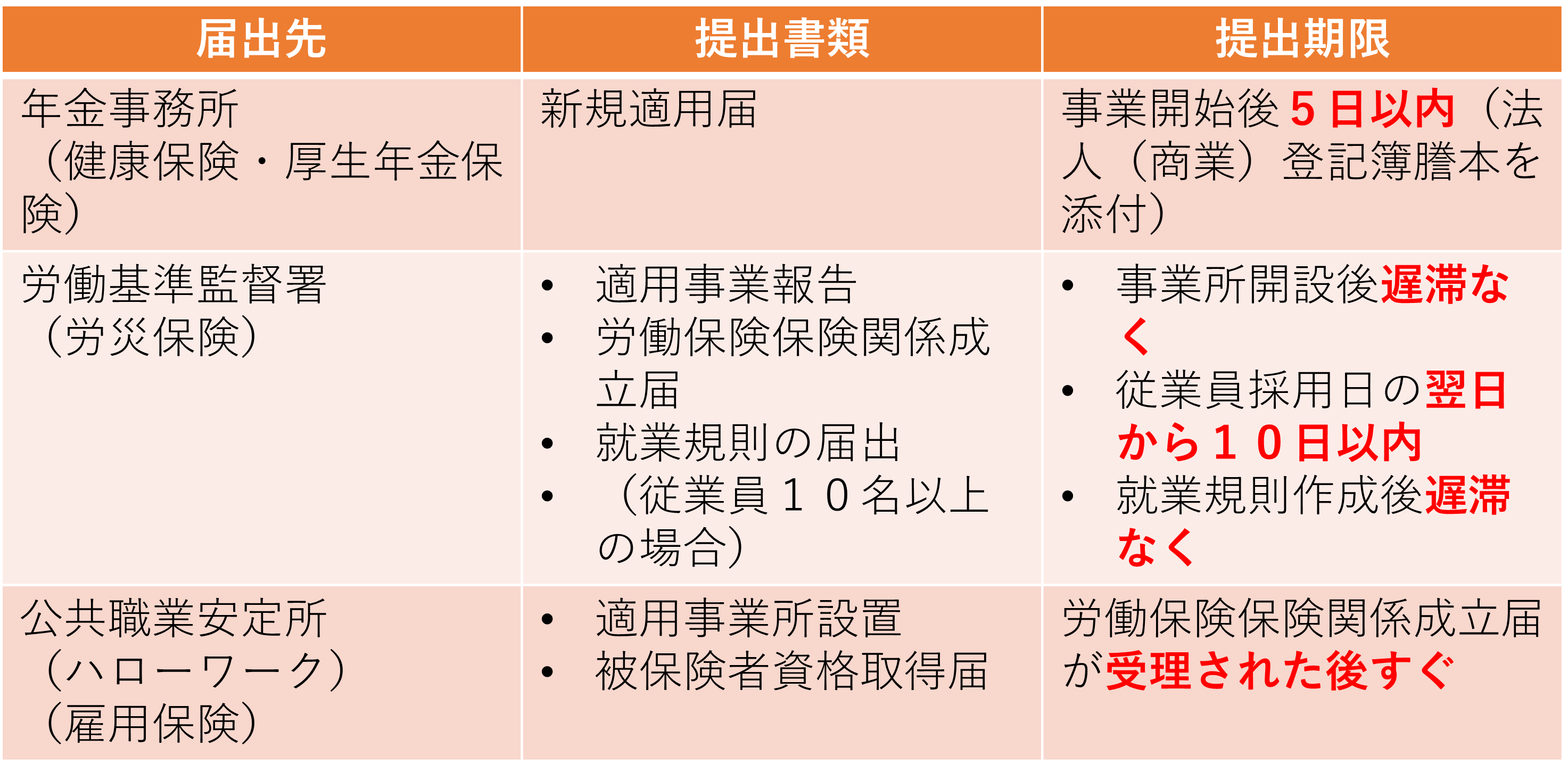

労働保険や厚生年金等、労務関係の届出書類

創業融資について

日本政策公庫などに提出する試算表や資金繰りについて説明できる資料を作成する必要があります。融資の準備でご不安な方は幣事務所までご相談ください。

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。