概要

基本的に、固定資産は減価償却を行って、税法で決められた耐用年数で経費にしていく必要があります。

減価償却の対象となってしまうと、支出年度で一度に経費にすることができませんが、例外的に、10万円未満や30万円未満の固定資産の支出については支出年度の経費にすることができるものや、20万円未満であれば3年間で経費にできるという特例があります。※固定資産の減価償却については以前の記事「法人の減価償却について」で詳しく書いていますのでそちらをご参照ください。

これらの特例を受ける場合の要件や注意点について解説していきます。

10万円未満の固定資産(少額の減価償却資産)

減価償却資産で取得価額(≒支出金額)が10万円未満のものは、取得価額相当額を全額「消耗品費」や「減価償却費」などの勘定科目を使用して費用処理した場合には、その支出年度の経費にすることができます。※取得価額についてはこちらの記事に詳しく書いています。固定資産購入時の取得価額について

資本金が1億円以下の中小企業はもちろんのこと、資本金が1億円超の法人も適用が可能です。

金額判定の注意点

ひとそろいごとの金額判定の例

10万円未満か否かの金額判断は、機械装置の場合は、1台又は1基ごと、工具や器具備品は1個、一組又は一そろいごとに判定します。つまり、「効用をなす単位ごと」に判定します。

具体例

■応接セット 椅子や机一個ごとではなく、机・椅子など、応接に使う際に使用するもの全部の合計額

■エアコン エアコン室内機・室外機の金額も含めた合計額

■事務所の空間を区切るパーテーション 1枚ごとではなく、区切るために4枚使用したなら4枚の合計額

■カーテン 1部屋ごとの合計額

消費税の税抜・税込の金額判定のしかた

少額の減価償却資産の取得価額の損金算入の規定を適用する場合において、取得価額が10万円未満であるかどうかは、法人が適用している消費税等の経理処理方式に応じて算定した価額により判定することになります。

つまり、法人が税抜経理方式を適用している場合は、消費税等抜きの価額が取得価額となり、法人が税込経理方式を適用している場合は、消費税等込みの価額が取得価額となります。

貸付の用に供するものは適用対象外

10万円未満の資産でも、他人に貸付を行うために買ってきたものなどは除かれます。

ちまたでは、決算で利益が多額に出ると予想された場合に、節税対策として決算前に10万円未満のドローンを多数購入してこれらを経費にして利益を圧縮し法人税の負担を減少させ、その後ドローンの貸付の収入でその経費を回収するという俗に「ドローン節税」といわれる節税スキームが流行ったため、令和4年の税制改正で10万円未満の固定資産でも貸付の用に供するものは適用対象外とされ、ドローン節税が封じられました。貸付しなければ10万円未満のドローンは普通に経費になります。(事業に使用する前提です。)また、所有権移転外リースとなるものも適用できません。

貸付の用でも「主要な事業」として行われる貸付はOK

10万円未満の資産を貸し付けた場合でも、それが法人の主要な事業として行われているものであれば租税回避のために行われたものでないため損金算入することができます。

(主要な事業として行われる貸付けの例示)

7-1-11の3 規則第27条の17《少額の減価償却資産の主要な事業として行う貸付けの判定》(規則第27条の17の2《一括償却資産の主要な事業として行う貸付けの判定》において準用する場合を含む。以下7-1-11の3において同じ。)の規定の適用上、次に掲げる貸付けには、例えば、それぞれ次に定めるような行為が該当する。(令4年課法2-14「十六」により追加)

(1) 規則第27条の17第1項第1号に掲げる貸付け 企業グループ内の各法人の営む事業の管理運営を行っている法人が当該各法人で事業の用に供する減価償却資産の調達を一括して行い、当該企業グループ内の他の法人に対してその調達した減価償却資産を貸し付ける行為

(2) 同項第2号に掲げる貸付け 法人が自己の下請業者に対して、当該下請業者の専ら当該法人のためにする製品の加工等の用に供される減価償却資産を貸し付ける行為

(3) 同項第3号に掲げる貸付け 小売業を営む法人がその小売店の駐車場の遊休スペースを活用して自転車その他の減価償却資産を貸し付ける行為

(4) 同項第4号に掲げる貸付け 不動産貸付業を営む法人がその貸し付ける建物の賃借人に対して、家具、電気機器その他の減価償却資産を貸し付ける行為

(注) 本文の(1)から(4)までに定める行為であっても、同条第2項に規定する場合に該当するものは、令第133条第1項《少額の減価償却資産の取得価額の損金算入》又は第133条の2第1項《一括償却資産の損金算入》に規定する主要な事業として行われる貸付けに該当しないことに留意する。

(引用元:第2款 少額の減価償却資産等|国税庁 (nta.go.jp))

購入した年度で費用処理が必要

取得価額の全額を事業供用(実際に使い始めること)した年度で費用計上した場合にのみ認められますので、支出金額が10万円なら10万円を消耗品費などの費用科目で処理しないと認められません。例えば5万円だけ消耗品費とし、残りの5万円は翌年の消耗品費にするなどは認められませんのでご注意ください。

30万円未満の固定資産の損金算入の特例(中小企業者の少額減価償却資産の特例)

減価償却資産で取得価額(≒支出金額)が30万円未満のものは、取得価額相当額を全額「消耗品費」や「雑費」、「減価償却費」(費用科目なら何でもOK)などの勘定科目を使用して費用処理した場合には、全額その支出年度の経費にすることができます。10万円未満と同様に貸付の用に供するものは対象外となります。

適用に当たっての注意点は以下の通りです。

■青色申告を行っている中小企業者しか認められない

10万円未満の特例と異なり、中小企業支援の特例なので、資本金が1億円以下の中小企業で青色申告者しか適用できません。

適用できない法人は次の法人です。

- 資本金が1億円超の法人(期末資本金が1億円以下であっても、期末資本金が1億円超の大規模法人に株式を2分の1超保有されているなど、一定の法人は除きます)

- 常時使用する従業員の数が500人超の法人

- 過去3年間の所得の平均が15億円超の法人(適用除外事業者といいます)

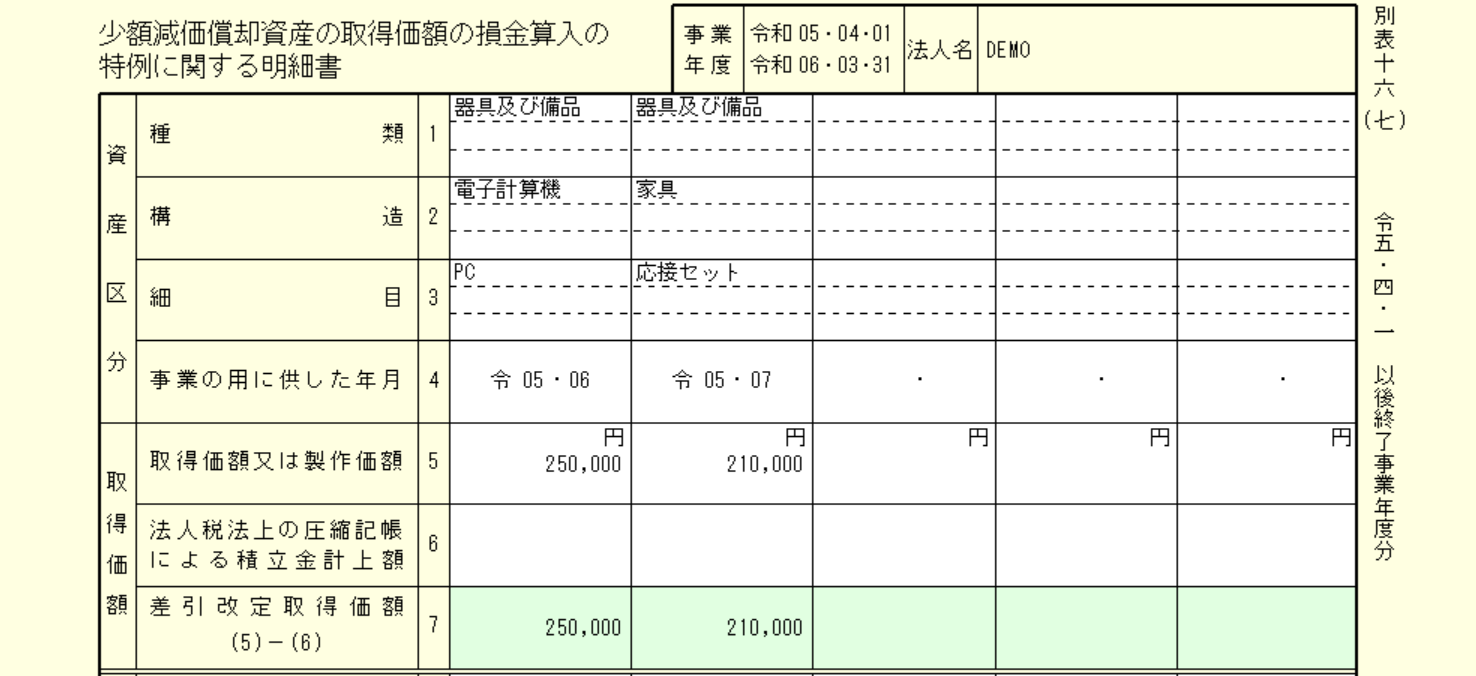

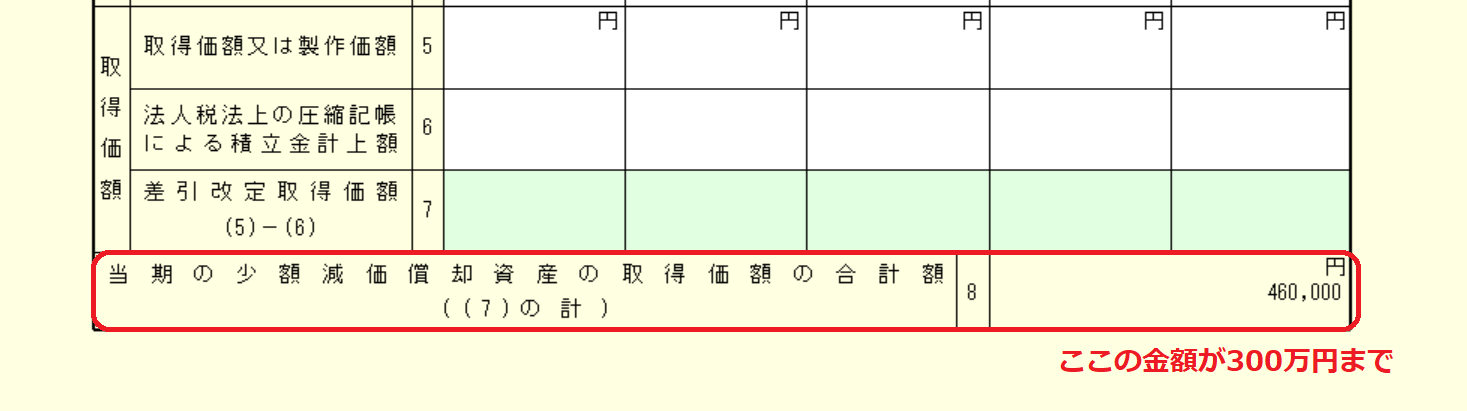

■年間300万円までしか認められない

30万円未満の特例は、年間300万円に達するまでの金額しか認められません。事業年度が12ヶ月未満の場合には、300万円の月数按分が必要です。)

(経費算入限度額の算式)取得価額の合計額≦300万×その事業年度の月数/12

■申告書に添付書類が必要

30万円未満の特例を受けるためには、法人税申告書の添付書類である「別表十六(七)」に記載して申告書と一緒に提出する必要があります。

所有権移転外リース資産も適用可能

30万円未満の特例については、所有権移転外リース取引に係る資産であっても30万円未満のものは一度に経費にすることができます。

所有権移転外リースとは、中途解約ができない(又は解約時に残金を全部支払わなければ解約できないもの)契約で一定のものを法人税では「リース取引」といいます。リース取引で、リース契約の終了時にリースした資産を貸主に返還しなければならないものを「所有権移転外リース取引」といいます。

中小企業者等であれば、10万円未満と30万円未満の特例のどちらも選択することが可能なので、取得価額が10万円未満であれば30万円未満の特例を適用せず10万円未満の方を選択したほうが有利です。

理由は10万円未満の特例の場合300万円の限度額もありませんし、申告書の添付書類も不要です。

つまり、10万円以上30万円未満の場合に30万円未満の特例を使えばいいということになります。また、10万円未満と同様に、取得価額の「全額」を消耗品費などの勘定科目を使用して費用処理を行わないと認められない点も注意が必要です。

20万円未満の固定資産(一括償却資産)

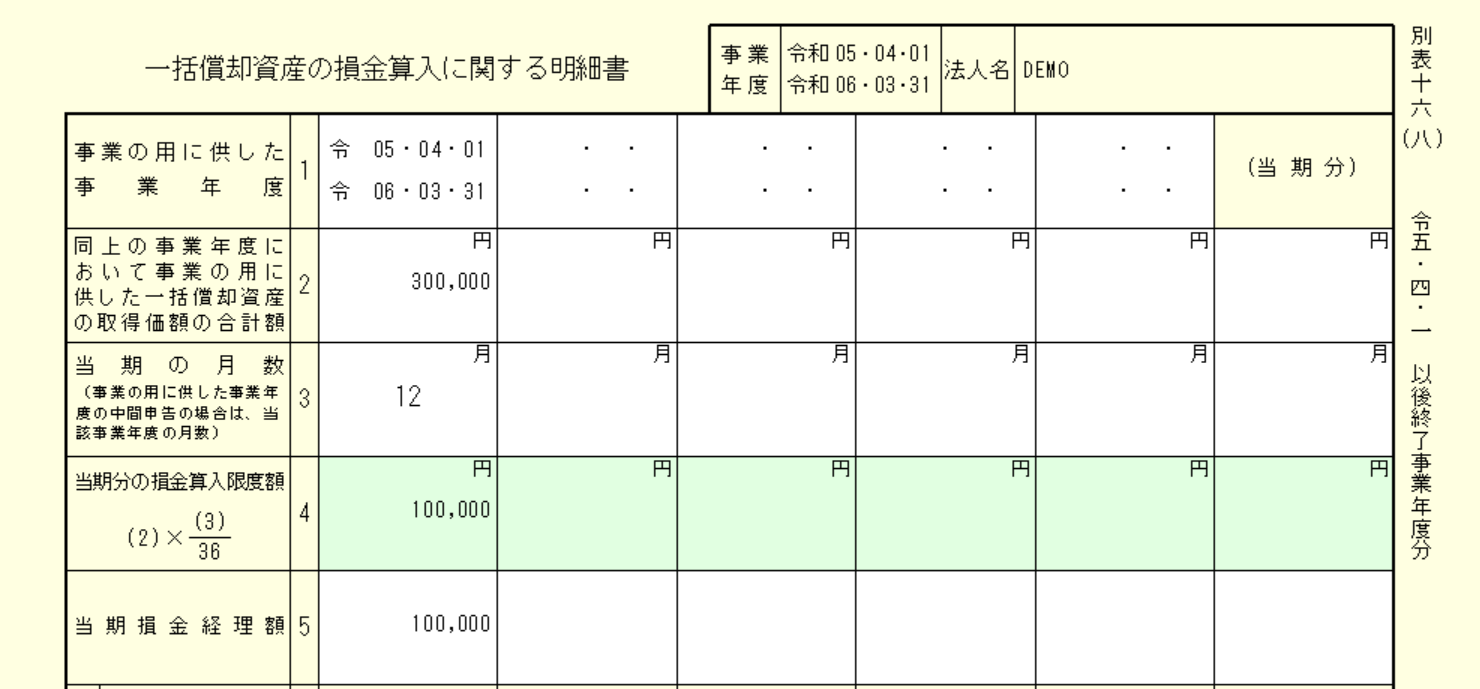

減価償却資産で、取得価額が20万円未満のものを一括して合計したもの(一括償却資産といいます。)は、3年間で経費にできるというものです。(正確には3年は12/36をします)

(例)18万円のPCと12万円のタブレットを購入

(18万円+12万円)×12/36=10万円

∴10万円が3年にわたって経費となります。(毎年経費に入れても良い限度額が10万円ということです)

算式の分子の12は当期の事業年度が12ヶ月の場合です。事業年度が12ヶ月未満の場合には分子はその月数となります。

年度の途中で資産を取得しても上記の算式ですべて計算しますので、月割計算などは特にしません。

10万円未満・30万円未満の特例と同様に貸付の用に供するものは対象外となります。また、所有権移転外リースとなるものは適用できません。

一括償却資産の注意点

一括償却資産は個別管理しない

一括償却資産は、簡便性を重視しているため、ほかの固定資産の様に1つ1つ固定資産台帳に記載するというような個別管理はしません。

20万円未満のものを単純に合計して、その合計額を3年で割って経費に入れていくという性質のものですので、途中で売却したり、除却(資産を捨てること)したりしても、3年間の経費の計算に影響しません。

大企業でも適用可能

この20万円未満の一括償却資産の特例については、中小企業はもちろん適用できますが、中小以外の資本金が1億円超の大企業でも適用が可能となります。どちらかというと大企業が利用することが多いというような特例となります。(中小企業なら30万円未満の特例を使えば済むことです。)

全額費用処理しなくても良い

一括償却資産の場合には、必ずしも10万円未満・30万円未満の特例のように、取得価額の「全額」を消耗品費などの費用計上をしなくてもいいことになっています。

上記の計算式で計算した限度額の範囲内であれば自由に経費にすることができます。

■申告書に添付書類が必要

一括償却資産の特例の適用を受ける場合は、一定事項を記載した別表十六(八)を申告書に添付しなければなりません。

まとめ

以上、10万円未満の固定資産は減価償却しないで一度に全額経費で落とせるという内容について解説しました。今回のポイントは2点です。

- 10万円未満のものは中小企業者でも大企業でも原則全額支出した経費にすることができる

- 中小企業者であれば、30万円未満のものは原則全額支出した年度に経費にすることができる。(ただし年300万円まで)

- 中小企業者以外でも、10万円未満であれば全額その年度の経費とし、10万円以上20万円未満のものであれば3年で経費することができる。(一括償却)

中小企業者は10万、20万、30万すべて適用可となっています。

固定資産の場合には必ず減価償却するわけではなく、金額の重要性からこのような経費の特例が認められていますが、適用するには要件をクリアしないと後々税務調査などで経費に認められないなどのトラブルになるのでしっかり要件を確認しておきましょう。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。