こんにちは。税理士の筒井です。

今回は、現在政府が力を入れている、新しい賃上げ促進税制について、個人事業主も適用可能ですが法人を中心に解説していきます。

目次

賃上げ促進税制とは?

賃上げ促進税制とは、企業が従業員に支払う給与を前年に比べて増やした場合に、増やした金額に一定割合を乗じた金額を法人税や所得税から税額控除してくれるというものです。

つまり、企業の頑張りに対して税額控除という「ご褒美をあげるという政策的な税制の1つです。

☆お知らせ☆

この度代表税理士筒井一成は、税務研究会主催のWEBセミナーに講師として登壇します。大企業の経理の方など、法人税の申告書を作成される方で処理に迷いやすい前期黒字→当期赤字、前期赤字→当期黒字のパターンなど具体例にして紹介します。

■日時

2025年4月22日(火) ZOOMウェビナー 13:30(接続開始:13:25)~17:00(休憩を含む)

■テーマ

法人税別表五(一)・五(二)のつながりから理解する【Live配信】別表五(二)を読むためのチェックポイント

■受講料

一般 ¥36,300[会員 ¥30,800](テキスト、消費税を含む)

■ご参加お申込み

ご参加・ご興味のある方は下記のリンクよりお願いします。

税務研究会URL https://www.zeiken.co.jp/seminar/rs/detail/5110

令和6年改正までの賃上げ促進税制の概要(歴史)

※改正内容だけ知りたい方は読み飛ばしてください。

賃上げ促進税制を受けられる企業は、前提として、青色申告で確定申告書を提出している企業になります。

令和6年の改正前までは、大企業か中小企業かでご褒美を受けられる税額控除の割合や適用を受けられるかどうかの判定の基準など計算方法が違っていました。

基本的に、中小企業の方が判定のハードルが低く、適用が受けやすいようになっています。

法人税の計算をするときに、資本金が1億円以下か、1億円超かどうかで中小企業、大企業を区分します。中小企業しか受けられない特例は様々なものがありますので、資本金1億円の判定は非常に重要なものとなります。

(法人税では中小法人等と中小企業者等というどちらも資本金が1億円以下の法人ではありながら少々異なる2つの概念があります。)

日本のほとんどの会社が中小企業になるので、あまり関心のないことかもしれませんが。

資本金が1億円でも親会社の資本金が5億円以上の場合は、中小企業のご褒美的な特例が受けられなくなりますので注意が必要です。

話はそれますが、中小法人の特例は6つあります。

①法人税の軽減税率(所得800万円までの税率が23.2%→15%になる)②交際費の年800万円まで損金算入

③貸倒引当金の適用可

④留保金課税の不適用

⑤欠損金の繰り戻し還付の適用可

⑥欠損金の全額控除可(中小以外は毎期所得の50%が限度)

中小企業者の特例は、代表的なものとして30万円未満の少額減価償却資産の損金算入の特例があります。(中小企業者の特例は他にもあり)

令和6年4月1日以後の新しい賃上げ税制

改正の概要

従前の賃上げ促進税制が強化され、令和6年4月1日から令和9年3月31日までに開始する事業年度について、中小企業は最大45%、大・中堅企業は最大35%の税額控除が受けられます。ただし、適用する年度に払う法人税額の20%までが控除できる限度になります。

今回の改正で、企業の区分に中堅企業が新たに追加され、大企業、中堅企業、中小企業の3つに分類されることになりました。以下、3つの企業区分ごとに解説していきます。

中小企業

通常要件

中小企業は、国内雇用者に対する給与支給額が前期より1.5%以上増えていることが要件です。

通常要件を満たせば、前年より増やした給与支払額(以下、控除対象雇用者給与支給増額といいます)の15%が税額控除できます。

もし2.5%以上を増やした場合は、税額控除率が15% → 30%にアップします。

国内雇用者とは?

国内雇用者は賃金台帳に記載されている従業員さん(パート、アルバイト、日雇い労働者含む)で、役員やその家族は含まれません。

上乗せ要件①教育訓練費

従業員に対して、教育訓練を行った場合、その教育訓練費の額を前年よりも5%増やした場合には、上記通常要件に税額控除率が10%上乗せされます。

ただし、教育訓練の上乗せ要件は、適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り適用可能です。

教育訓練費には、研修のために呼び寄せた外部講師への謝金・報酬、会議室など外部施設使用料、研修委託費、外部研修参加費などが該当します。対象となるものならないものがありますので、詳細は中小企業、ホームページ等で確認してください。

上乗せ要件②くるみん以上orえるぼし2段階目以上(新設)

くるみん以上orえるぼし2段階目以上の企業は、税額控除率が5%上乗せされます。

くるみん認定

「子育てサポート企業」として、厚生労働大臣の認定を受けた証です。

次世代育成支援対策推進法に基づき、一般事業主行動計画を策定した企業のうち、計画に定めた目標を達成し、一定の基準を満たした企業は、申請を行うことによって「子育てサポート企業」として、厚生労働大臣の認定(くるみん認定)を受けることができます。この認定を受けた企業の証が、「くるみんマーク」です。

えるぼし認定

一般事業主行動計画の策定・届出を行った企業のうち、女性の活躍推進に関する取組の実施状況が優 良である等の一定の要件を満たした場合に認定。

えるぼし2段階目

● えるぼしの管理職比率、労働時間等の5つの基準のうち3つ又は4つの基準を満たし、その実績を「女性の活躍 推進企業データベース」に毎年公表していること。

● 満たさない基準については、事業主行動計画策定指針に定められた取組の中から当該基準に関連するものを実施 し、その取組の実施状況について「女性の活躍推進企業データベース」に公表するとともに、2年以上連続してそ の実績が改善していること。

(引用:厚生労働省HP ↓リンク)

控除しきれなかった金額の5年繰越し(新設)

中小企業に関してのみ、賃上げを実施した年度に控除しきれなかった金額がある場合には、翌期以降の法人税から控除できる5年間の繰越制度が今回から新設されました。

中堅企業(新設)

中堅企業は、資本金1億円超の法人で、従業員数が2000人以下の企業をいいます。(2000人超だと大企業になります)

通常要件

中堅企業は、国内雇用者に対する継続雇用者の給与支給額が前期より3%以上増えていることが要件です。

通常要件を満たせば、前年より増やした給与支払額(以下、控除対象雇用者給与支給増額といいます)の10%が税額控除できます。

もし4%以上を増やした場合は、税額控除率が10% → 25%にアップします。

要件が「継続」雇用者の給与支給額となっている点に注意です。

継続雇用者とは?

継続雇用者とは、前期と当期の24ヶ月間ずっと給料を支払い続けている従業員の方が対象となります。中途入社や中途退職者がいる場合には、その方は計算に含まれませんので注意です。雇用保険の一般被保険者でない方、再雇用の方も除きます。

中小企業には継続雇用者の概念はありません。大・中堅企業のみの概念です。

上乗せ要件①教育訓練費

従業員に対して、教育訓練を行った場合、その教育訓練費の額を前年よりも10%増やした場合には、上記通常要件に税額控除率が5%上乗せされます。

ただし、教育訓練の上乗せ要件は、適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限り適用可能です。

上乗せ要件②プラチナくるみん以上orえるぼし3段階目以上(新設)

プラチナくるみん以上orえるぼし3段階目以上の企業は、税額控除率が5%上乗せされます。

えるぼし認定

一般事業主行動計画の策定・届出を行った企業のうち、女性の活躍推進に関する取組の実施状況が優良である等の一定の要件を満たした場合に認定。

えるぼし3段階

● えるぼしの管理職比率、労働時間等の5つの基準の全てを満たし、その実績を「女性の活躍推進企業データベー ス」に毎年公表していること。

(引用:厚生労働省HP ↓リンク)

大企業

大企業は、資本金1億円超の法人で、従業員数が2000人超の企業をいいます。(2000人以下だと中堅企業になります)

通常要件

大企業は、国内雇用者に対する継続雇用者の給与支給額が前期より3%以上増えていることが要件です。

通常要件を満たせば、前年より増やした給与支払額(以下、控除対象雇用者給与支給増額といいます)の10%が税額控除できます。

もし4%以上を増やした場合は、税額控除率が10% → 15%にアップ、5%(新設)以上を増やした場合は、税額控除率が10% → 20%にアップ、7%(新設)以上を増やした場合は、税額控除率が10% → 25%にアップします。

要件が「継続」雇用者の給与支給額となっている点に注意です。

継続雇用者とは?

上記中堅企業と同様です。

上乗せ要件①教育訓練費

上記中堅企業と同様です。

上乗せ要件②プラチナくるみん以上orプラチナえるぼし(新設)

プラチナくるみん以上orプラチナえるぼしの企業は、税額控除率が5%上乗せされます。

えるぼし認定

一般事業主行動計画の策定・届出を行った企業のうち、女性の活躍推進に関する取組の実施状況が優良である等の一定の要件を満たした場合に認定。

プラチナえるぼし

● 策定した一般事業主行動計画に基づく取組を実施し、当該行動計画に定めた目標を達成したこと。

● 男女雇用機会均等推進者、職業家庭両立推進者を選任していること。(※)

● プラチナえるぼしの管理職比率、労働時間等の5つの基準の全てを満たしていること(※)

● 女性活躍推進法に基づく情報公表項目(社内制度の概要を除く。)のうち、8項目以上を「女性の活躍推進企

業データベース」で公表していること。(※) ※実績を「女性の活躍推進企業データベース」に毎年公表することが必要

(引用:厚生労働省HP ↓リンク)https://www.mhlw.go.jp/content/11900000/000594317.pdf

マルチステークホルダー要件

「資本金10億円以上かつ従業員数1,000人以上」若しくは「従業員数2,000人超」のいずれかに当てはまる企業又は従業員数2,000人超の個人は、マルチステークホルダー方針(給与等の支給額の引上げの方針、取引先との適切な関係の構築の方針その他の事項)の公表及びその旨の届出が必要。それ以外の企業及び個人事業主は不要。

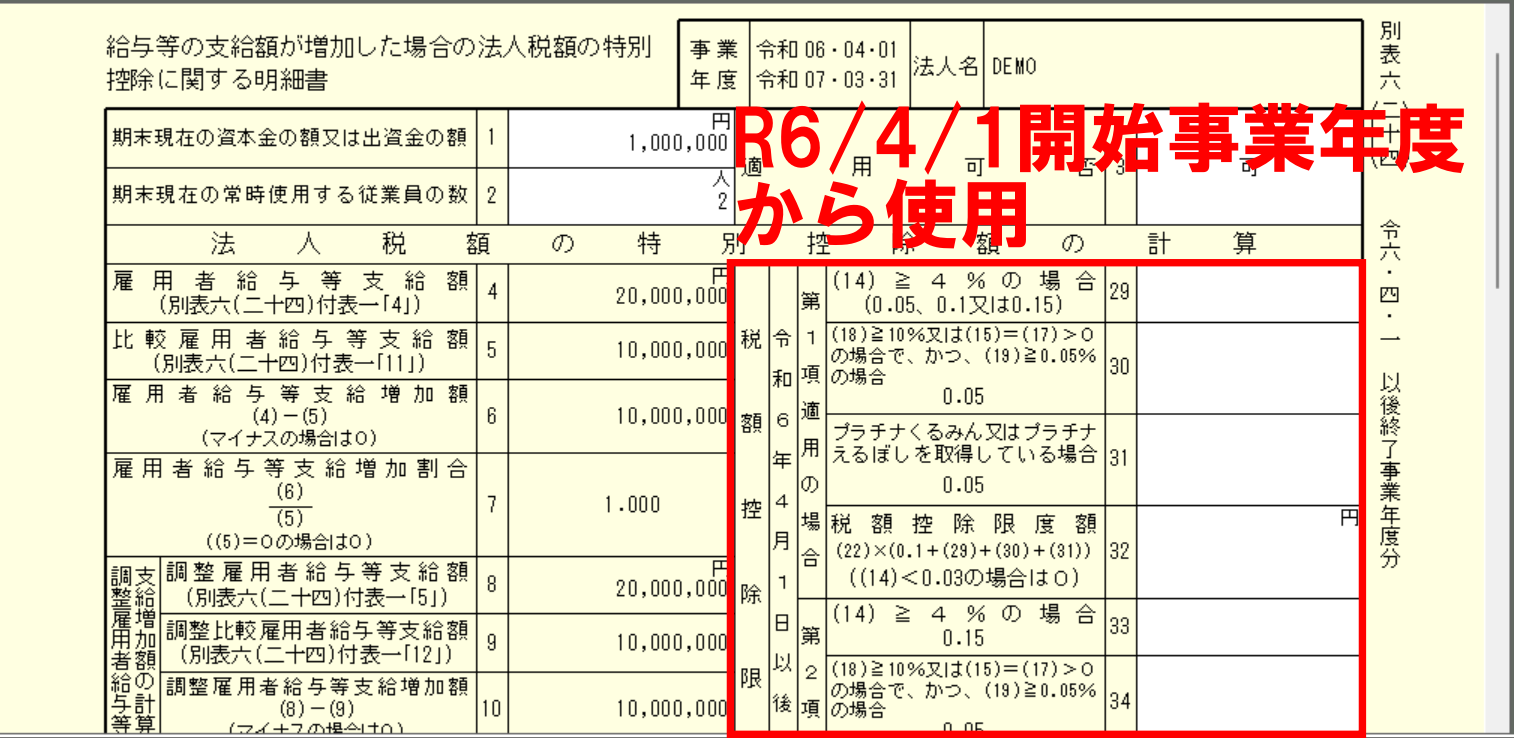

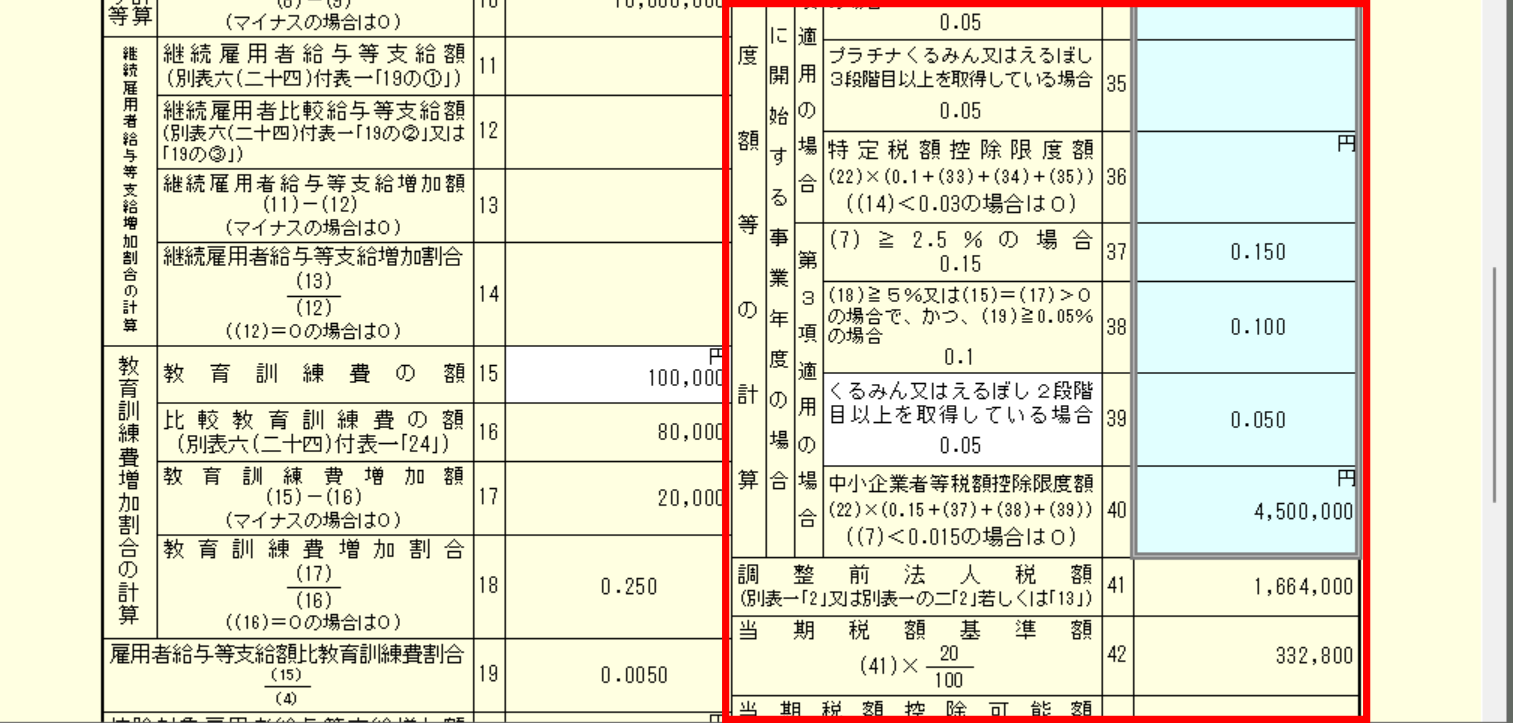

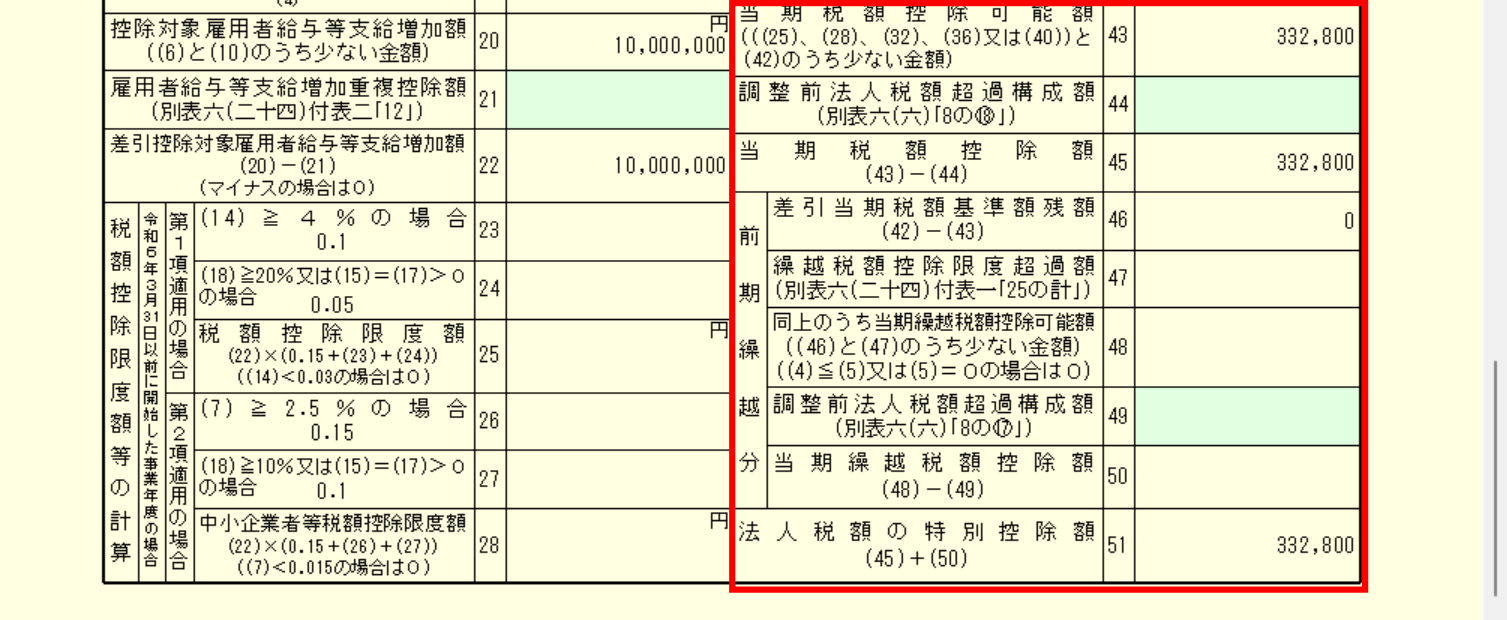

法人税申告書別表(別表六(二十四))記載例

法人税申告書の別表は、別表六(二十四)と別表六(二十四)付表1を使います。

右半分が令和6年4月1日以後開始事業年度から使用する欄で、3月決算法人であれば、基本的には令和7年3月31日の決算に係る申告から使用することになります。

下記の前提で記載すると画像のような数値になります。

・資本金が1億円以下(100万円)の中小企業 従業員2人 当期に発生した法人税額 166万4千円

・前期給与((5)欄 比較雇用者給与等支給額) 1千万円、当期給与((4)欄 雇用者給与等支給額) 2千万円 ⇒(7)欄 増加割合100%

・前期教育訓練費((16)欄 比較教育訓練費の額)8万円 当期教育訓練費((15)欄 教育訓練費の額) 10万円 ⇒(18)欄 増加割合25%

中小企業で税額控除のMAX45%の適用を受けている例

(通常要件15%+給与増加割合2.5%以上の上乗せ15%+教育訓練費の上乗せ10%+くるみん又はえるぼし上乗せ5%=45%)

さいごに(個人の見解)

以前から賃上げ税制は存在していましたが、所得拡大促進税制だったり、雇用促進税制だったり、いくつもの名称があり、それぞれ制度の内容も若干違っていて、計算や手続きが複雑なものでしたが、近年は割と、簡便化されて、実務でも使いやすい制度となってきているかと感じています。

計算構造からわかる通り、賃上げ税制で税額控除の恩恵を受けられるのは黒字で法人税を払っている企業だけです。税額控除なので、払う法人税がなければ控除ができません。

ただ、今回の改正で、中小企業に関しては5年の繰越控除が可能とありましたので、黒字化して税額控除を受けられるチャンスが増えたのは良かったかなと思います。

今回は法人版の賃上げ税制について解説しました。

最後までお読みいただきありがとうございました。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。