希望に応じて男女ともに仕事と育児等を両立できるよう、柔軟な育児休業の取得等を促進し、全世代対応型の社会保障制度を構築することを目的として、育児休業中の保険料免除要件が見直されます。

育児休業中の保険料免除とは?

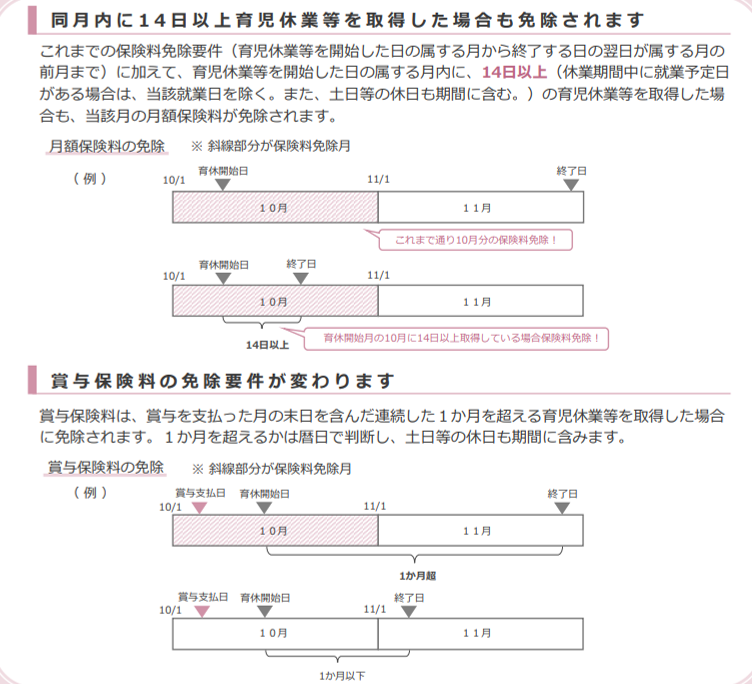

3歳に満たない子を養育するための育児休業等(育児休業及び育児休業に準じる休業)期間は、事業主が「育児休業等取得者申出書」を提出することにより、健康保険・厚生年金保険の保険料が事業主負担分・被保険者負担分ともに免除されます。

今回の見直し内容

※詳しい内容や届出書の様式は日本年金機構のホームページをご確認ください。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。