売上1,000万円以下の小規模事業者の方でも、令和5年10月1日から始まるインボイス制度の導入により、取引先との関係上仕方なく免税事業者から課税事業者にならざるを得ない事業者の方に対して、令和5年の税制改正で支援措置が取られることになりました。

この改正で消費税の納税によるダメージはかなり軽減されますのでほっとされる方は多いかと思います。

今回このインボイス支援措置について解説していきます。免税事業者のインボイス対応についてお知りになりたい方こちらの記事に詳しく書いています。

概要

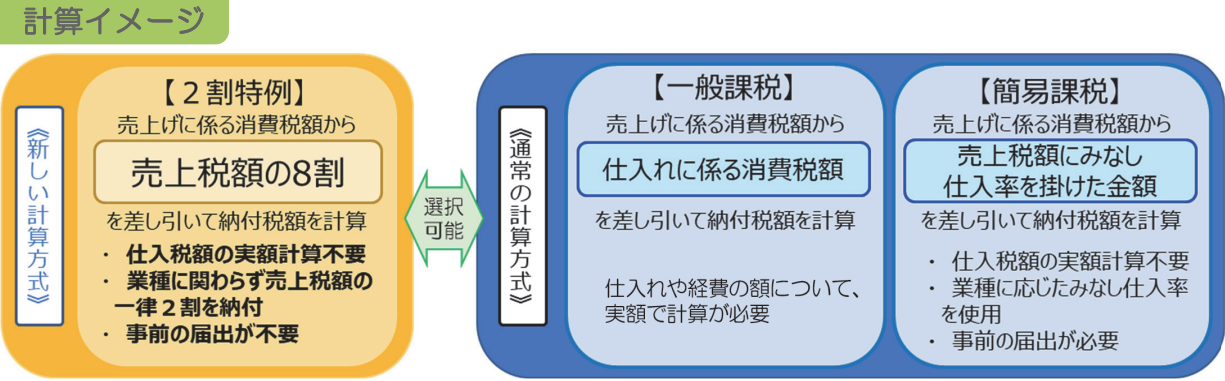

従来より消費税の計算方法は大きく分けて一般課税と簡易課税の2つがありますが、今回新しい計算方式として、「消費税の納税額は売上税額の2割」とする、2割特例が適用できることとなりました。

2割特例とは?

令和5年税制改正で新しくできたインボイス制度導入の納税負担・事務負担軽減のための措置で、売上げに係る消費税(預かった消費税、以下「売上税額」といいます)の2割を納税額とする計算方式です。

2割と言っているのは納税額部分についてのことで、消費税の実際の計算はいきなり2割を乗じるのではなくて、売上税額からその売上税額に8割を乗じた金額を差し引くということなので、結果的に残りの2割が納税額になるという意味です。

つまり、売上税額(8%・10%)だけを把握すればよいので、従来の原則的な消費税の計算方法と比較すると事務負担は圧倒的に少ないです(下記で解説する簡易課税と似ていますが、後述する業種ごとのみなし仕入率などがない分こちらの方が楽です)。

また、業種関係なく2割を売上税額に乗じるだけで納税額を算出できるので、市販の会計ソフトなどが無くても計算は可能です。

一般課税(実額計算)とは?

消費税の原則的な計算方式で、売上税額から支払った消費税(以下、「仕入税額」といいます。)を差し引いて残りを税務署に納付する仕組みです。

売上税額だけでなく仕入税額も把握する必要があり、消費税がかかる取引がある都度、帳簿に消費税を記録していかなければならず計算が複雑であり、申告等の事務負担が非常に大きいです。

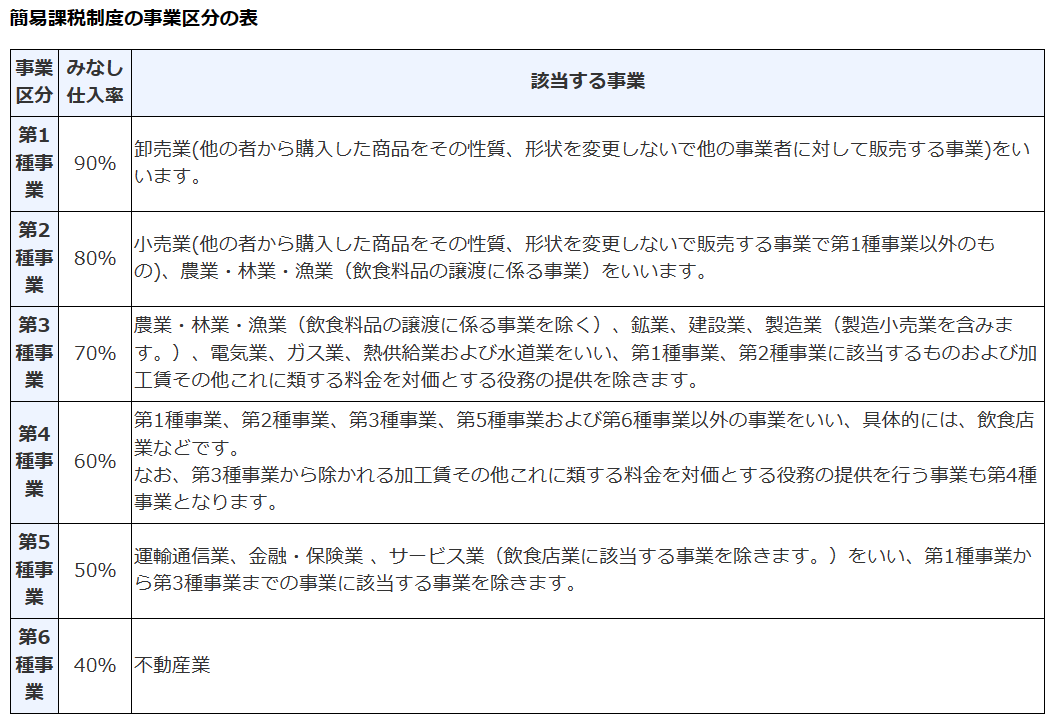

簡易課税とは?

原則的な計算方式に対して簡便的な計算方式です。

売上税額だけを把握すれば簡単に計算ができます。

計算式は、売上税額×みなし仕入れ率(注)=納付税額

(注)適用されるみなし仕入率は業種によって異なります。

(図解:国税庁hp)

簡易課税の注意点

・簡易課税制度の適用を受けるためには簡易課税制度選択届出書を提出期限までに税務署に提出する必要があります。簡易課税をやめたい場合も簡易課税選択不適用届出書を提出しないとやめることができません。

・基準期間(原則として法人の場合前々期、個人の場合は前々年の事をいいます。)の売上高が5,000万円以下でないとその年度は適用できません。

・払った消費税が売上税額を上回ったとしても還付を受けることはできません。したがって、場合によっては一般課税を選択したほうが納税額が低くなったりすることもあります。納税シュミレーションが必要になります。

※上記が全てではありません。不安な方は税理士にご相談ください。

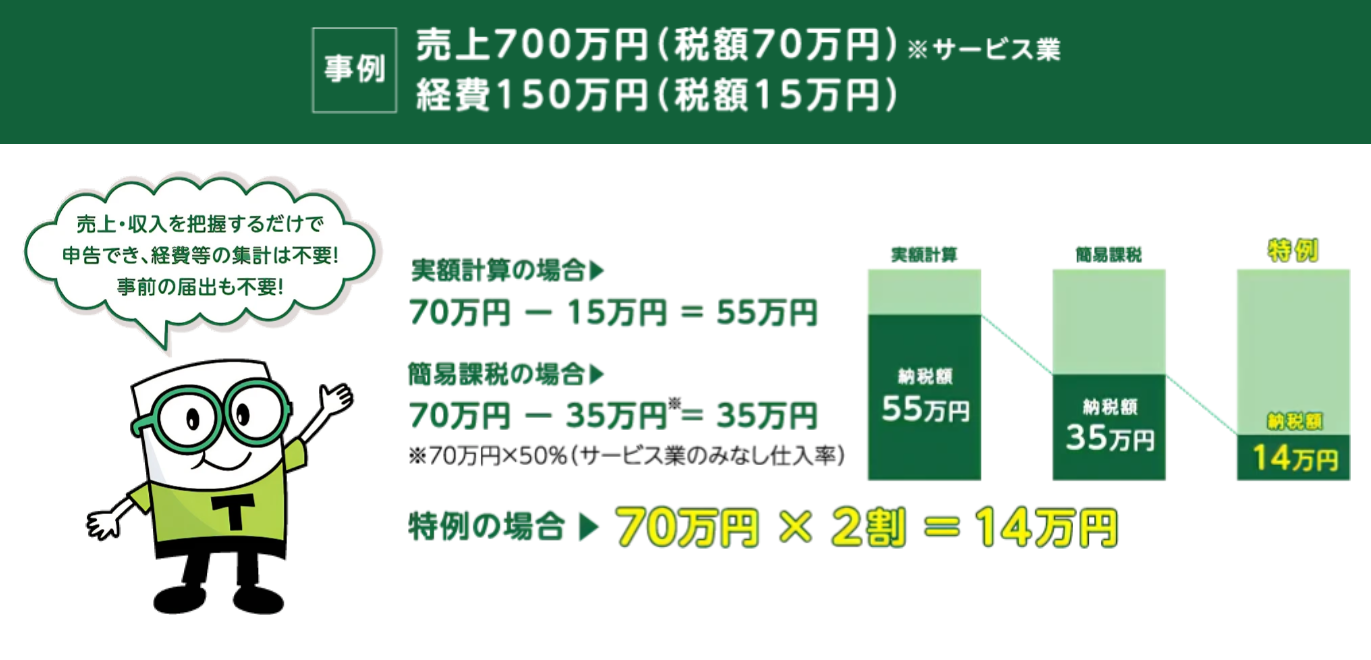

実際の数値を使った納税額の比較事例

一般課税(実額計算)、簡易課税、2割特例の納税額を比較すると図解の通りとなります。

注目すべきは簡易課税と2割特例の比較ですが、サービス業はみなし仕入率が50%なので、特例を使った方が納税額をが少なくなるということです。

簡易課税制度の適用を受けている場合、事業区分の第1種事業及び第2種事業以外の方(みなし仕入率が70%以下の区分)はこの特例を使った方がトータルの納税額が少なくなる可能性があるので検討が必要です。

(図解:財務省hpより引用)

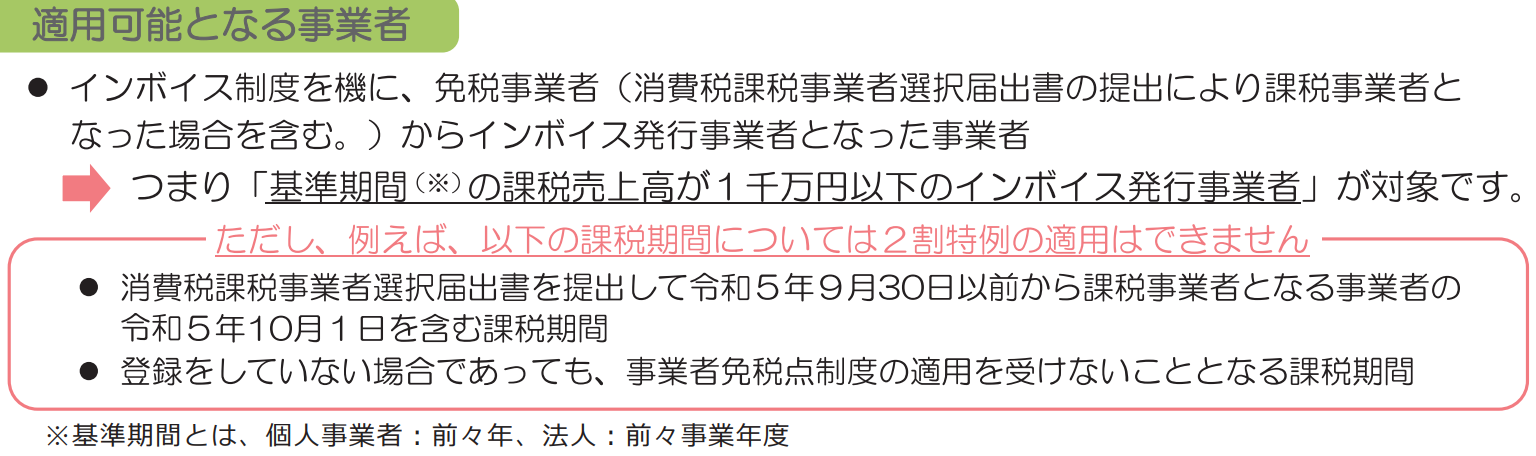

対象となる方

免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1,000万円以下等の要件を満たす方)

基本的には今まで消費税の申告納付をしたことがなく、インボイス制度の登録事業者となったことで消費税を納めなければならなくなった事業者の方が対象です。

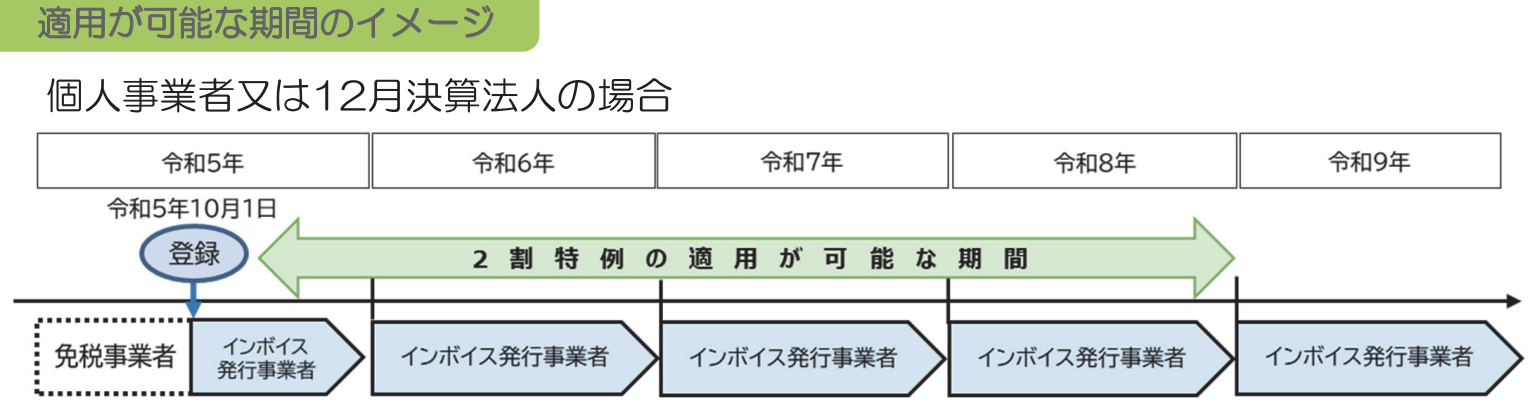

対象期間

令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

残念ながら永久的に2割特例が使えるわけではありません。

インボイス制度が始まってから3年間のみとなっています。

事前の届出は不要

2割特例は、簡易課税制度のように前年中(前期中)の事前の届出は必要ありません。申告時に特例を選択するかどうかの判断をすればいい事になります。ということで、そんなに焦らなくても間に合います。

まとめ

今回の改正で、納税負担と事務負担が軽減されるので消費税を納めなければならなくなったとはいえ、気持ちが幾分かは楽になったかと思います。

消費税を納めなければならないので苦しくはなりますが、特例が使える3年の間で、消費税を納めたぐらいでは揺らぐことのない事業基盤を構築していくことが重要です。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら