自社株を取得した場合には、みなし配当というものが発生する場合があります。

自社株取得の実行前には課税関係を慎重に検討しないと思わぬ課税がされてしまう場合がありますので注意する必要があります。

目次

通常の配当金とみなし配当

通常の配当の流れ

みなし配当の説明の前に、通常の配当金について簡単に説明します。

会社に利益が出た場合には、株主に還元するために株主総会で配当金の額を決定し、配当金の支払日に株主に対して金銭等で配当金を支払います。

これが一般的な「通常の剰余金の配当(又は利益の配当)」の流れです。もらった側として、株主が法人であれば、受取配当金は収益となり、個人の場合には配当所得となるため、基本的には課税の対象となります。

※受取配当金は、法人の場合には「受取配当金の益金不算入」、個人の場合には「配当控除」という制度によって、全部又は一部を課税対象から除いてくれたり、支払う税額から控除してくれたりする措置があります。受取配当金の益金不算入については以前の記事「法人が配当を受け取った時にやった方が良いこと」もご参照ください。

みなし配当とは

一方、みなし配当とは、税法特有の考え方で、通常の利益配当の手続きによらない場合でも、一定の事由により法人から金銭等の交付を受けた場合において、その金銭等の額のうち株主がもともと払い込んだ資本を超える部分の金額については、株主が配当金を受け取ったものとみなして通常の配当金と同様に課税されてしまうということです。

みなし配当が発生する一定の事由には次のようなものがあります。

- 自己株式の取得(市場購入以外)

- 資本の払い戻し

- 残余財産の分配

- その他一定の場合(非適格合併・非適格分割型分割など)

自己株式の取得がみなし配当発生事由となるのは、実質的に株主に対する資本の払い戻しと同様の実態があるためです。その他の理由も株主に対する払い戻しという行為である点が共通しています。

みなし配当が発生するのは、株主から出資を受けた際に払い込まれた資本の金額を超えるような「資本の払い戻し」を行った場合に発生しますので、累積赤字の場合には払い戻しを行っても基本的にはみなし配当は発生しませんが、利益の累積額である「利益積立金額」が法人税の申告書(別表五)上にある場合に払い戻しをするような場合はみなし配当発生しますので注意が必要です。

自己株式の取得とは

自己株式の取得とは、株式会社が自社の株式を株主から買い取ることを言います。

自己株式の取得は、株主から金銭や金銭以外の資産により有償で買い取りを行いますので、株主に対する資本の払い戻しと同様の効果があります。

取得した株式は「金庫株」とも呼ばれますが、自己株式を取得する理由としては、以下のようなものがあります。

- 株価対策

- 企業防衛策

- 企業組織再編成の円滑化

- 相続などの事業承継対策

株価対策

自己株式を取得すると、一株の単価(株価)が上昇する効果があります。

自己株式を株主から取得し、その後その自己株式を消却(発行済株式総数から消すこと)することによって発行済株式を減少させると、株数は減ったとしても会社の純資産自体は変化しませんので、「純資産÷発行済株式数=1株の単価」という株価の計算上、株価が上昇することとなります。

企業防衛策

他の企業からの買収防止策として利用されることがあります。いわゆる「敵対的TOB対策」です。

TOBとは株式公開買付けのことをいいますが、敵対的TOBとは、買収企業の同意を得ないで勝手に「○○社の株を高く買い取りますから私に売ってください!」と広く募集をする手続きのことです。

このように、悪だくみをしている人に株を買い取られる前に、自社が自己株式を取得して買収されないようにするという買収防衛策に利用されます。

企業組織再編成の円滑化

企業組織再編成とは、会社の合併や会社分割等のことです。

合併をする際に、合併することに反対する株主がいる場合、合併手続きがスムーズにいかなくなる場合があります。

この反対株主から自社の株式を買い取れば、賛成派の株主だけが残り、組織再編を円滑に行うことが可能となります。

相続などの事業承継対策

親が行っていた事業を子が引き継ぐなどする際に、複数の相続人がいる場合に親の会社の株式をどのように相続させるかが問題となる場合があります。

経営を中心に行う方が株式の大半(3分の2以上)を取得できれば問題ありませんが、経営を行わない相続人に株式が相続され、そのまま放置しておくと、相続が起きるたびに株式が経営に関係ない人の手に渡ってしまうことになります。そうなると、会社の重要な決定を下すのに時間がかかるなど、会社経営の大きな弊害になってしまいます。

そうなる前に、株式を相続した経営に携わらない相続人から株式を買い取りたいが、経営者個人でお金がない場合といった場合に、会社でその株式を買い取れば解決することができます。

みなし配当の所得税課税

株主がみなし配当を受けた場合、法人株主であれば受取配当金として益金課税、個人株主の場合は配当所得として課税されます。みなし配当は高額になる傾向があり、個人の場合、所得税と住民税で最高55%の税率がかかる場合があるので、安易に自社株を異動させると思わぬ課税がされる場合がありあますので自社株の取得をお考えの方は、一度税理士にご相談されることをおすすめします。

相続により取得した非上場株式を発行会社に譲渡した場合の課税の特例

相続または遺贈により財産を取得して相続税を課税された人が、相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間(つまり、相続開始後3年10か月以内)に、相続税の課税の対象となった非上場株式をその発行会社に譲渡した場合には、みなし配当部分は配当所得とされず、株式の譲渡所得の収入金額とされます。

その場合の所得税の税率は15.315%(+住民税5%併せて20.315%)になりますので、配当所得の55%(所得税の最高税率45%+住民税10%)を回避できます。

自社株を発行した法人側の会計処理

自己株式を100万円で取得した場合には、取得側では次のような会計仕訳を行います。

借方 自己株式 100万円 貸方 現金(預金) 100万円

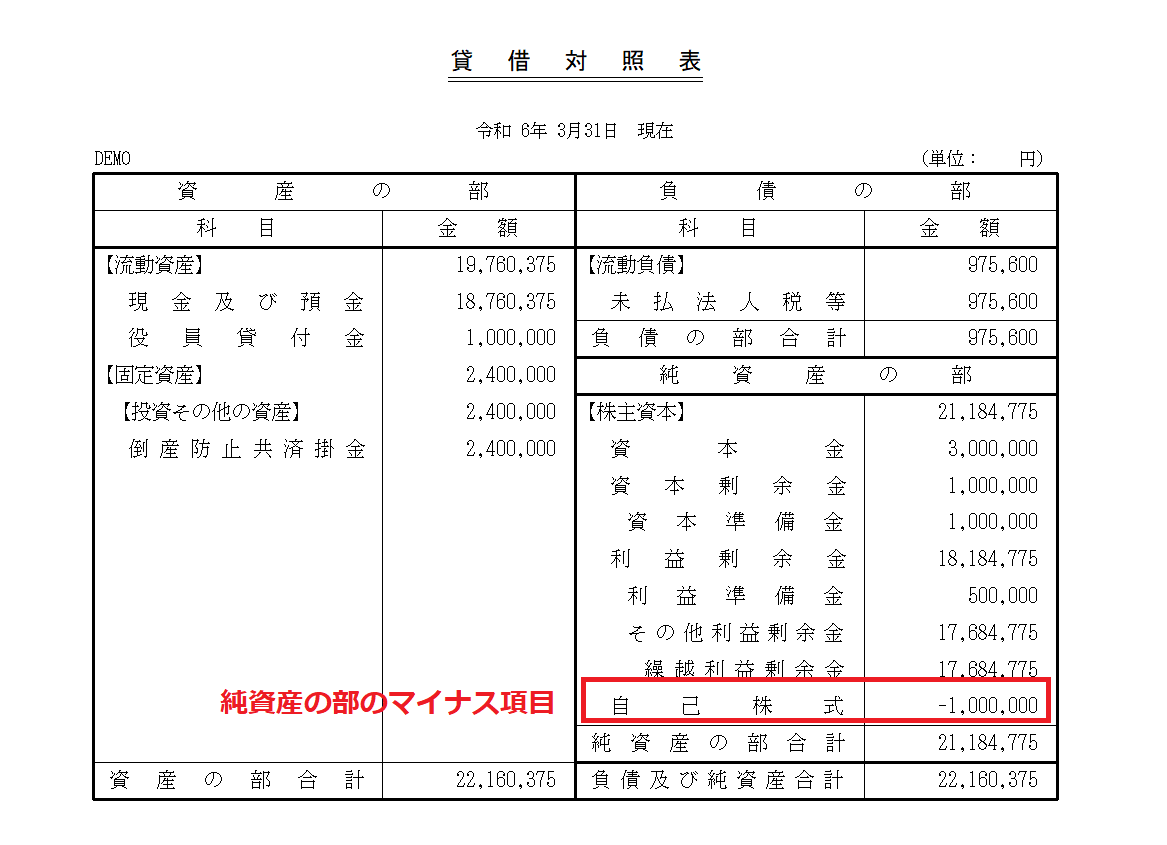

自己株式の取得は、株主への払い戻しと同様の効果があるため、会社の純資産が減少します。

貸借対照表の純資産の部に「自己株式」をマイナス表示させます。

同時に「株主資本等変動計算書」にも変動額を表示します。(一部抜粋)

※株主側は、持っていた自己株式の帳簿価額ともらった金額の差額で有価証券の譲渡損益を認識することになります。

会計上、みなし配当という概念は一切ありません。みなし配当は税務上だけの考え方です。

株主側の処理

みなし配当の計算

みなし配当は次の算式で計算します。

(1)取得金銭等の額

自己株式を取得した法人からもらったお金のことです。源泉所得税控除前の金額となります。

(2)資本金等の額(取得法人の資本金等の額のうち当社の譲渡した株式に対応する部分の金額)

(算式)取得法人の取得直前の資本金等の額×当社譲渡株式数/取得法人の発行済株式総数

(3)(1)-(2)=みなし配当金

具体例

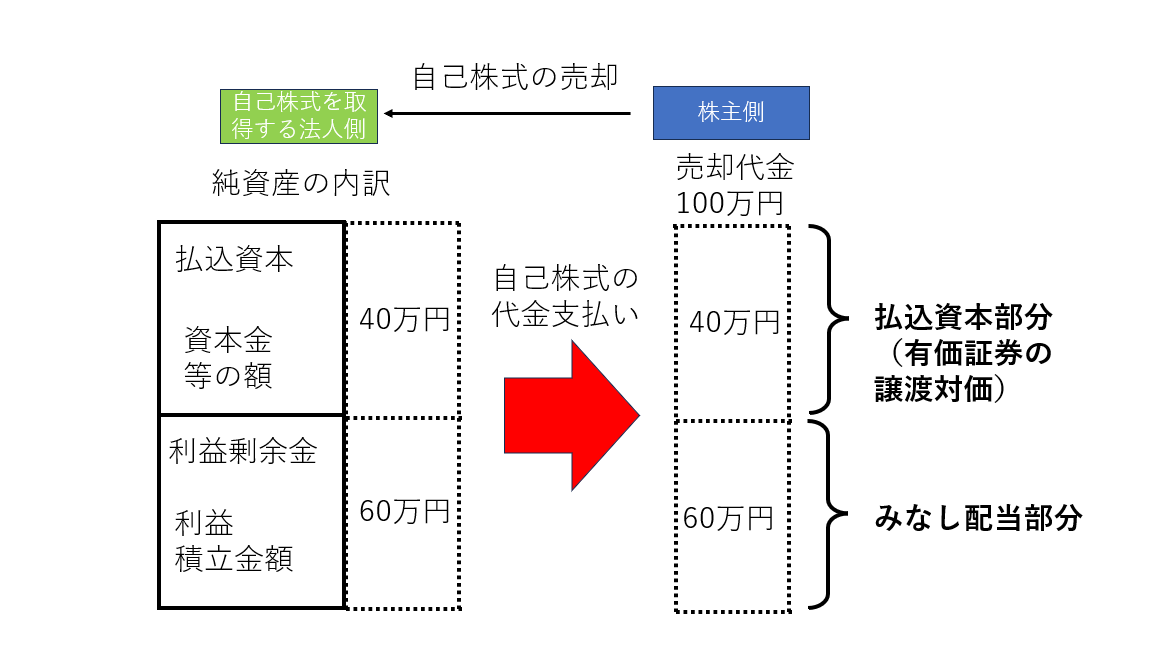

発行済株式総数10株 1株譲渡 取得金銭100万円 資本金等の額400万円の場合

(1)取得金銭 100万円

(2)資本金等の額 400万円×1株/10株=40万円

(3)(1)-(2)=60万円(みなし配当金)

上記の計算例のとおり100万円の自己株式の取得を行った場合、税務上は下の図のように「資本金等の額」40万円の減少と、「利益積立金額」60万円の減少という内訳で認識します。

60万円部分は、過去の利益の累積額である利益積立金額からの分配であるため、利益の配当をもらったことと何ら変わりませんので、この部分は配当金とみなされます。

※40万円は払込資本の返還部分になりますので、有価証券の譲渡対価となります。(40万円と帳簿価額との差額は有価証券の売却損益として認識します。)

法人がみなし配当を受け取った場合は、通常の配当金と同じように「受取配当等の益金不算入」の適用を受けることが可能です。

自社株を発行した法人側の税務処理

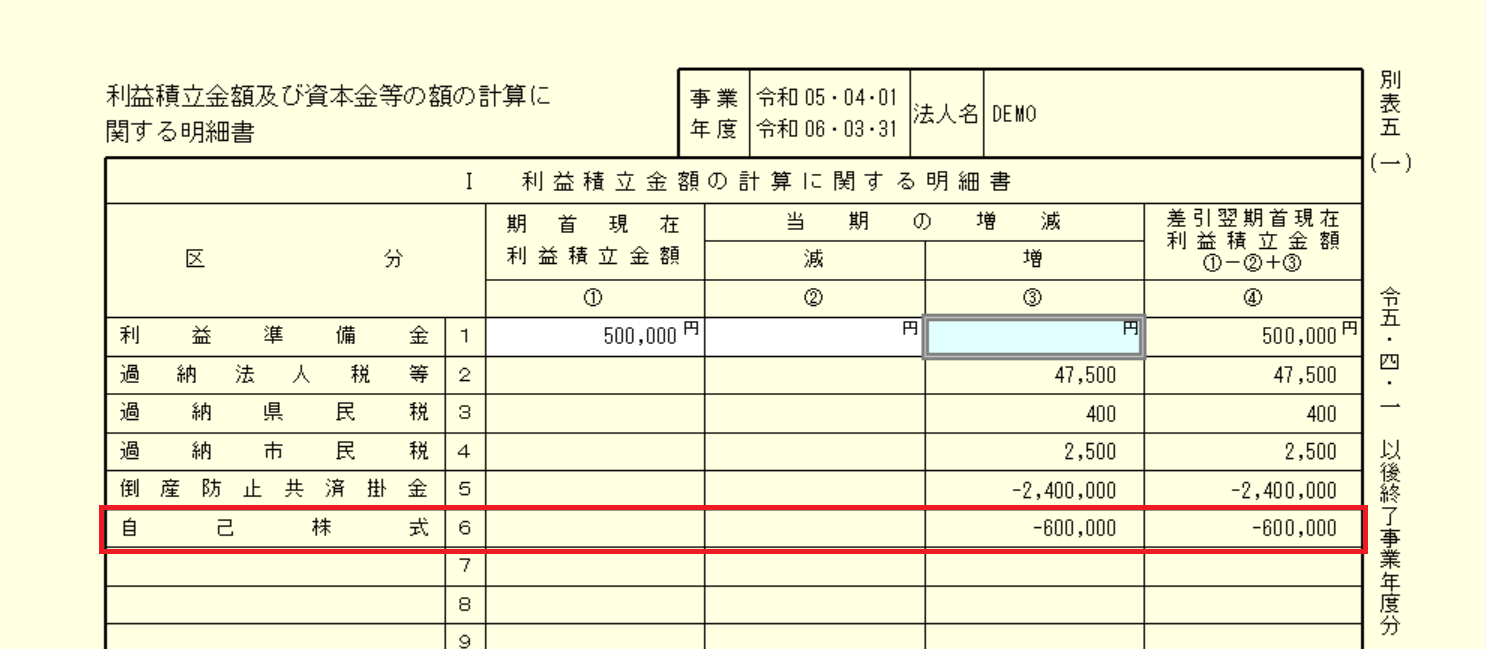

法人税申告書別表五(一)の記載方法

別表五(一)Ⅰ利益積立金の明細書には、区分欄に「自己株式」とし、③、④欄に利益積立金額の減少部分である「-600,000」と記載します。

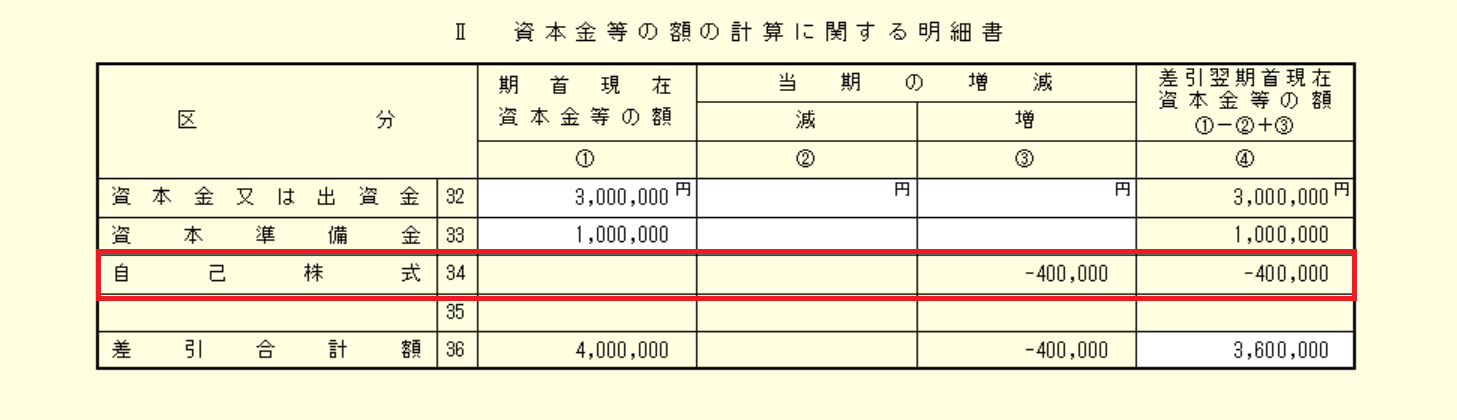

資本金等の額の明細書にも同様に、区分に「自己株式」、③、④欄に「-40万円」を記載します。

別表五(一)の書き方も以前の記事で書いていますのでそちらもご参照ください。

まとめ

以上、自己株式を取得したときのみなし配当金課税についてお話ししました。

自己株式以外にも、資本剰余金から株主に払い戻しを行ったり、会社が解散して残余財産の分配を行ったときもみなし配当が発生するケースがありますので、累積利益がある法人はみなし配当の存在にご注意ください。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。