貸倒引当金には、貸付等の相手先が倒産寸前の相当危ない状態にのみ計上できる「個別評価」と、それ以外でも計上できる「一括評価」がありますが、今回は危ない状態の方の「個別評価」の引当金を中心に解説していきます。

一括評価の貸倒引当金については「決算時に売掛金や貸付金がある場合の経費の計上方法(一括評価の貸倒引当金)」の記事で詳しく書いていますのでそちらをご参照ください。

目次

貸倒引当金とは

法人が、売上を「売り上げた月の分は翌月末までにご入金」というような契約によって、入金が月をまたぐような場合には、入金するまでの間は売掛金といいう「ツケ」を表す資産の勘定科目で会計処理を行います。

同様に、お金を貸し付けて、まだ回収できていない場合には「貸付金」という資産の勘定科目で会計処理が行われます。

もし、この「売掛金」や「貸付金」が決算の時に残っていたらどうするか?

「売掛金」や「貸付金」などの金銭債権には、回収できないリスクがありますので、そのリスク部分を決算書に表すために、「貸倒引当金」という負債を計上し、同時に「貸倒引当金繰入」という費用を計上することになります。

しかし、このリスクを自分で見積もって好き勝手に経費にできるわけではありません。

税務上は、リスクの度合いに応じてこれらの金銭債権を「個別評価金銭債権」と「一括評価金銭債権」の2つに分け、それぞれ一定の基準で経費計上を認めています。

もし、相手から全額回収ができないことが判明した場合には、貸倒引当金ではなく「貸倒損失」となり、金銭債権の「全額」が経費になります。(1円を残す場合もあります)

貸倒損失については以前の記事「貸したお金が返ってこなかった場合は経費になるか」で詳しく書いていますのでそちらもご参照ください。

「貸倒引当金」は、まだ相手から回収の余地があるということが、貸倒損失との違いです。

経費計上できる対象法人

貸倒引当金を経費計上できる法人は次の法人に限ります。

- 期末資本金が1億円以下の普通法人

- 公益法人等または協同組合等

- 人格のない社団等

- 銀行、保険会社その他これらに準ずる法人

- リース取引等に係る金銭債権(リース会社が持っているリース債権)を有する法人 など

中小企業は基本的には経費計上が可能ですが、資本金が1億円を超える大企業は、原則として貸倒引当金の経費計上は一切認められていません。

普通法人の場合、期末資本金が1億円以下であっても、期末において大法人(資本金5億円以上)との間に完全支配関係があるものは除かれます。完全支配関係とは、株式の保有割合が100%所有されている親子関係などのグループ法人などのことをいいます。

個別評価とは

個別評価とは、売掛金や貸付金の相手先が倒産しかかっているような状況の時に計上できる貸倒引当金のことです。このような相手に対する金銭債権を、「個別評価金銭債権」といいます。

かなり危ない(回収できない可能性が高い)状態なので、経費に計上できる金額は大きくなります。

個別評価金銭債権

基本的にはすべての「金銭債権」が対象となります。

つまり、「売掛金」や「受取手形」などの売掛債権以外にも、「貸付金」「未収入金」や「差入保証金」「前渡金」「敷金」「手付金」「預け金」なども金銭債権なので個別評価金銭債権に含まれます。

「差入保証金」「前渡金」「敷金」「手付金」「預け金」は、個別評価金銭債権には含まれますが、一括評価金銭債権には含まれません。

個別評価の繰入限度額

個別評価は、相手先の状況により次の3つのケースに該当した場合でそれぞれ繰入限度額(経費にできる限度額)が変わります。

- 更生手続開始の申立てのケース(50%基準)

- 取立ての見込みなしのケース

- 弁済猶予等のケース

この3つの事実が生じた場合のみ、個別評価による貸倒引当金の計上が可能となります。言い方を変えますと、これらの事実が無ければ個別評価の貸倒引当金は計上できませんので、事実がないのに経費にしていたら後で税務調査で認められない可能性がありますのでご注意ください。(厳密には4つ目に外国政府等に貸付した場合の50%基準というものがありますが、現実的でないため割愛しています)

①50%基準のケース

経費が計上できる設定事由

債務者である相手方の法人において、次の事由が生じている場合に貸倒引当金を50%計上できます。

- 会社更生法による更正手続開始の申立て

- 民事再生法による再生手続開始の申立て

- 破産法による破産手続開始の申立て

- 会社法による特別清算開始の申立て

- 手形交換所の取引停止処分

つまり、申立ての時点で貸付金等の半分が経費になるということになります。

それぞれの法律による「申立て」とは、債務者である相手方の法人が債務弁済が困難となり、裁判所などに申し立てを行うことです。裁判所は手続きの申し立てを受理したのち手続の開始決定を行い、債務者が作成した更生計画案をもとに「認可の決定」を行います。認可の決定が行われると、債務者に対する債務免除や分割払いなどの弁済計画が実行されることになります。

手形交換所の取引停止処分とは、当期中に相手が続けざまに2回手形の不渡りを出したケースです。2回手形の不渡りを出すと銀行取引が2年間停止となりますので、実質倒産状態になります。

この場合、50%が当期に経費に計上できます。

※例外的に、当期中(2023/4/1~2024/3/31)に1回目の不渡りを出し、確定申告期限(2024/4/1~2024/5/31)までの間に2回目の不渡りを出した場合、当期中はまだ1回目の不渡りのため取引停止はされていませんが、確定申告期限までに2回目を出しているので、当期の決算で貸倒引当金を計上することが認められています。

繰入限度額

■算式

繰入限度額=(上記の経費が計上できる事由が生じている金銭債権―取立て等の見込額)×50%

※取立て等の見込額とは、担保部分や金融機関等による人的保証など安全な部分をいいます。安全な部分は回収できるので貸倒引当金の設定対象から除外します。

②取立ての見込みがないケース

経費が計上できる設定事由

次の事由により、取立ての見込みがないと認められる場合に貸倒引当金を設定できます。

- 債務者が、債務超過(資産よりも負債が多い)の状態が相当期間継続し、かつ、その事業に好転の見込みがない

- 災害等により多大な損害が生じたとき など

※相当期間とは、おおむね1年以上とされています。債務超過に至った事情なども考慮して判定されますので、相手の決算書を取り寄せて細かく取立てできない金額をシュミレーションする必要があります。税務調査の際は、シュミレーションした取立て額について詳しく税務署に説明できる状態でないと、認められない可能性がありますので、計算の根拠となる資料を保存しておく必要があります。

繰入限度額

回収不能と見込まれる金額

実務上は、回収不能と見込まれる金額を正確に算定することは難しく、この事由による設定はリスクを伴いますのでこの方法ではなく、別の方法で経費化することを考える方が多いと思われます。

③弁済猶予等があったケース

経費が計上できる設定事由

次の事由が生じていて、「弁済猶予(返済の保留)」や「賦払弁済(分割返済)」の決定があり、その弁済猶予や賦払弁済の金額のうち5年を超える部分が貸倒引当金として計上できます。

- 更生計画認可の決定

- 債権者集会の協議決定等

繰入限度額

■算式

経費の限度額=当期末における一部取立不能見込みの金銭債権 - 5年以内に弁済される金額 - 担保部分

経営状態が厳しい相手先であり、たとえ裁判所などが間に入ったとしても、返済期間が5年を超えるような部分の債権は返済される可能性が低いので、5年超の部分のみ経費に認められます。つまり、5年以内の返済部分は経費に計上できません。担保があれば回収できますのでマイナスします。

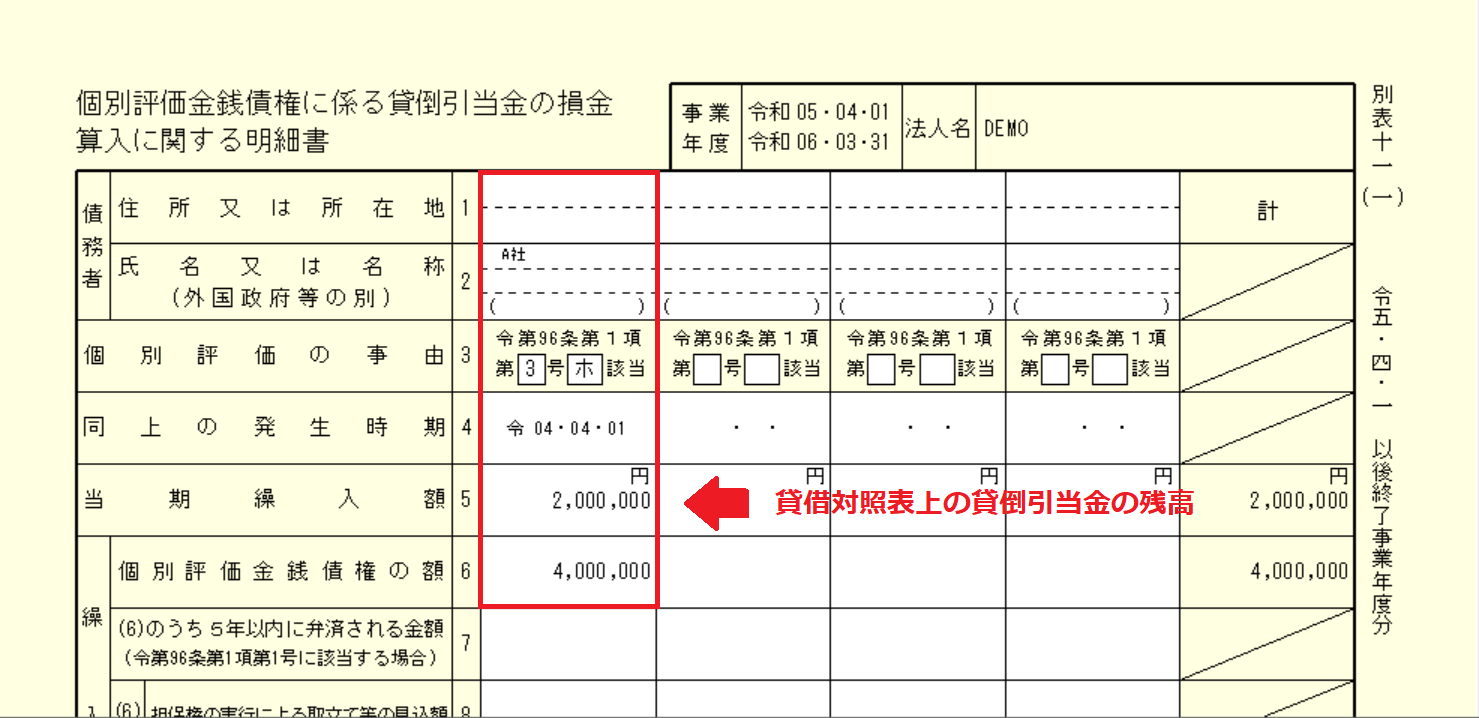

申告書の添付書類(別表十一(一))

貸倒引当金を経費にするには、法人税の申告書に「別表十一(一)」を記載して提出する必要があります。

(別表十一(一) 一部抜粋)

1~2欄には債務者の情報等を記載します。

3欄は、個別評価の設定事由が法人税施行令96条1項に規定されていますので、該当する事由を記載します。画像は、手形交換所の取引停止処分の場合の50%基準を適用する例です。その場合第3号ホ該当と記入します。

- イ 更生手続開始の申立て

- ロ 再生手続開始の申立て

- ハ 破産手続開始の申立て

- ニ 特別清算開始の申立て

- ホ 手形交換所の取引停止処分

5欄の当期繰入額は、当期末の貸借対照表に載っている「貸倒引当金勘定の残高」を入れます。(個別評価の貸倒引当金のみ計上している場合に限ります。)

一括評価の貸倒引当金も併せて計上している場合は、個別評価の5欄「当期繰入額」と一括評価の別表十一(一の二)の「1欄」の「当期繰入額」の合計額が貸借対照表の貸倒引当金残高と一致しているかどうかを確認してください。

「貸倒引当金繰入額」と一致しない場合がありますので、「貸倒引当金繰入額」ではなく「貸倒引当金」の残高を入れることにご注意ください。(差額補充法という方法を使うと貸倒引当金繰入額と貸倒引当金が一致しません。税務上は洗い替え法しか認められていないので、当期に設定した総額がこの欄に記載されます。)

6欄は設定対象の個別評価金銭債権の額を記載します。危ない相手に対する債権の合計額です。

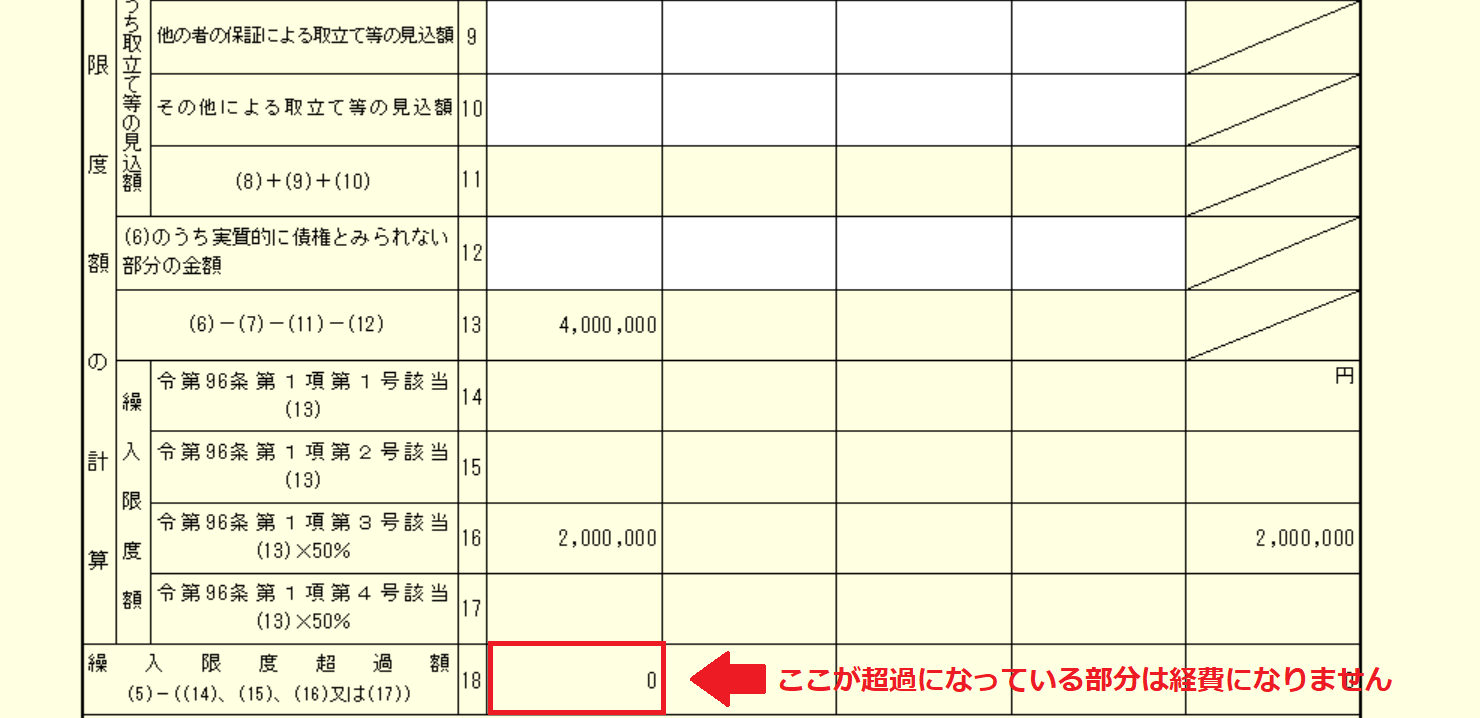

(続き)

13欄は、担保や人的保証など安全な部分が何もなければそのまま5欄の個別評価金銭債権の額となります。

16欄で50%の経費限度額が計算されています。

18欄で繰入超過額が発生していないか確認してください。

貸倒引当金を限度を超えて設定すると超過額となり、超過額は当期の経費になりません。

まとめ

以上、貸倒引当金の個別評価について解説しました。

貸倒損失と同様に、貸付金等を経費に計上するのは簡単ではありません。

相手の状況をみて、どの程度回収の可能性があるのかを把握し、適切に貸倒引当金を計上すれば全額回収不能となる前段階で一部経費に計上することができます。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。