目次

税務上の賞与とは

賞与とは、給与のうち臨時的に支給されるものです。

今回のお話しの対象となる未払の賞与は、「継続して毎月給料が支給されている従業員の方に対する賞与」です。

臨時的に支給される給与にはほかにも「退職金」や「特定のストックオプション」などがありますが、別の取り扱いが定められているものなので、今回のテーマの対象外になります。

また、同じ賞与でも役員に対する賞与は全く別扱いになります。役員賞与は税務署に支給額を事前に届けなければ経費にできません。事前確定届出給与といいます。

賞与が損金となる原則的な時期

賞与が経費となる時期(事業年度)は、賞与を実際に支払った「支給日」の属する事業年度となります。つまり、給与として費用計上しているという経理方法は関係なく、現金支出があったときに経費(損金)となります。(とはいうものの普通は費用計上しているはずですが。)

賞与を未払金計上する場合について

賞与の未払が発生するタイミングとして多いのは「決算賞与」です。

決算賞与(業績賞与)とは、業績が好調な場合など決算で利益が出そうな見込みであるときに従業員の方に賞与として還元するという賞与です。

通常夏・冬のボーナスを出していない会社であっても、賞与として還元することで法人の利益を減らして法人税を下げるなど節税対策に使われたりもします。しかも、同時に従業員の方のモチベーションアップもできるので一石二鳥ということになります。

決算賞与は、「決算の利益がいくらになったかを確認して支給したいが、今期中に支給することは難しい」となった場合、その決算賞与は事業年度末時点では「未払」の状態になっています。

原則として賞与の経費は支給した時であるため、決算が終わってから支給した賞与は基本的には決算で利益を潰したい事業年度の経費になりません。

ただし、一定の要件を満たした賞与は、未払であっても支給日よりも前倒しで経費にすることが可能です。つまり、決算で利益が出た事業年度の経費とすることができるということです。

未払の場合の特例は、「翌年度開始から1月以内に支払う賞与(決算賞与)」の場合と「労働協約又は就業規則に定められる支給予定日が到来している賞与」の場合の2つがあります。

以下、賞与の特例2つについて解説していきます。

賞与の損金算入時期の特例

翌年度開始から1月以内に支払う賞与(特例①決算賞与)

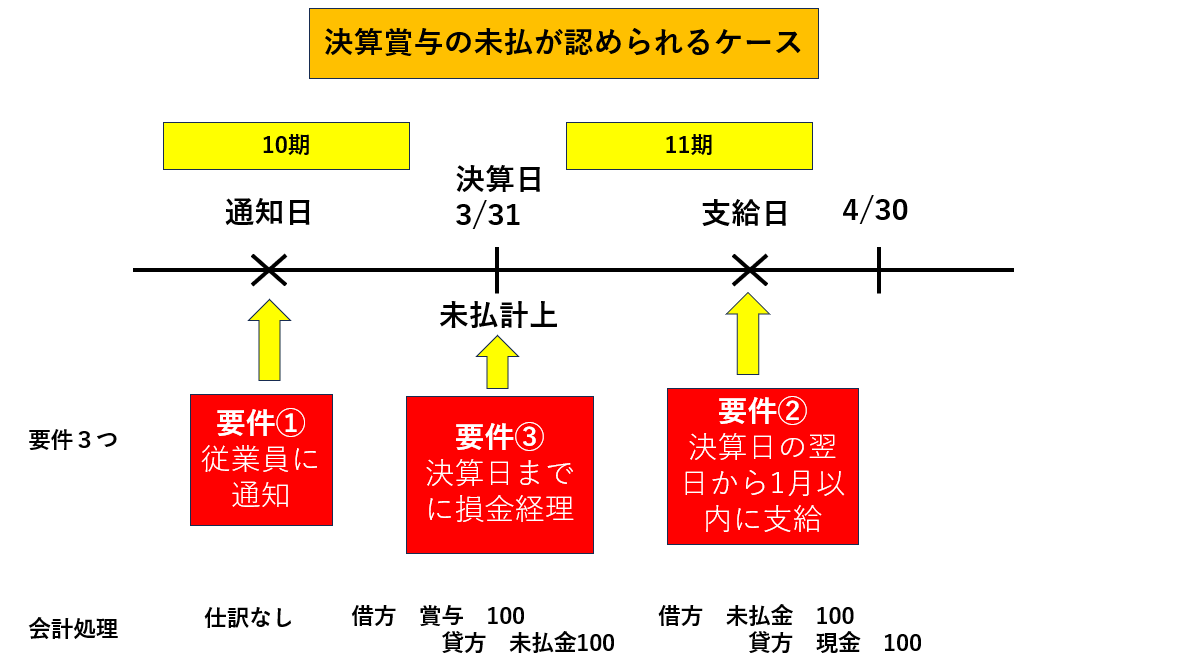

次の3つの要件をすべて満たす場合には、通知日の属する事業年度の経費(損金)となります。(法人税法施行令第72条の3)

要件① その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に通知していること。

あらかじめ賞与の支給額をすべての従業員に通知している必要があります。

たとえば事前に賞与の支給明細書を支給を受ける従業員に配ることなどの手段があります。

支給日に在職する従業員のみに支給するすることとする通知はこの要件を満たしたことにならないことにご注意下さい。つまり、通知をしておきながら退職者には支給しないなどの場合は要件を満たさないということです。(法人税基本通達9-2-43)

要件② 通知した金額を通知したすべての使用人に対し、その通知日の属する事業年度終了の日の翌日から1月以内に支払っていること。

未払の賞与を決算日の翌日から1月以内に支給しなければなりません。

例えば3月決算の会社を例にあげると、4/1~5/31日までの間に従業員に現金もしくは振込などで実際に支給しなければならないことになります。

要件③ その通知日の属する事業年度において損金経理していること

損金経理とは、決算で「賞与」などの勘定科目を使って費用計上していることをいいます。

つまり「損益計算書」に載っていることが条件です。

会社が賞与を経費に入れたいという意思表示が要件の一つになります。

3要件を時系列で表すと画像のような流れになります。

通知を決算後に遅れておこなった場合にはたとえ1月以内に支給しても10期の経費には認められません。その場合、原則通り実際に支給した11期の経費となります。通知日のタイミングにも注意しましょう。

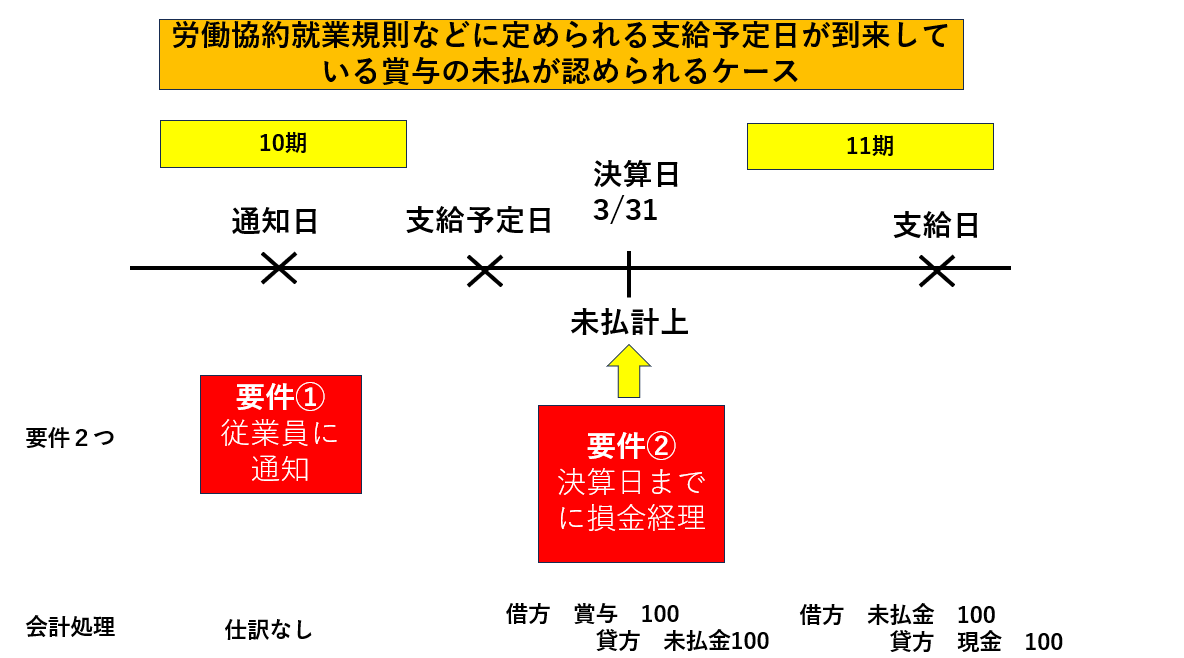

労働協約や就業規則などに定められる支給予定日が到来している賞与(特例②)

労働協約や就業規則にあらかじめ賞与の支給日予定日を定めている場合があります。

これらは会社と労働者との契約ですから、期限は基本的には守られるべきものですが、資金繰りなどの都合上、支給が遅れてしまう場合もあります。

そのような場合でも、2つの要件を満たせば、実際支給日よりも前倒しで経費(損金)にすることができるというものです。

次の2つの要件をすべて満たす場合には、支給予定日又はその通知日のいずれか遅い日属する事業年度の経費(損金)となります。(法人税法施行令第72条の3)

要件① 使用人にその支給額の通知がされていること

上記決算賞与の場合と同様に、従業員に通知をしていることが必要です。

要件② 支給予定日又は通知をした日の属する事業年度において損金経理していること

上記決算賞与と同様です。決算書に費用計上を行う必要があります。

まとめ

以上、従業員賞与の経費計上時期について解説しました。

決算賞与の支給をお考えの経営者の方は是非ご参考になさって下さい。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。