目次

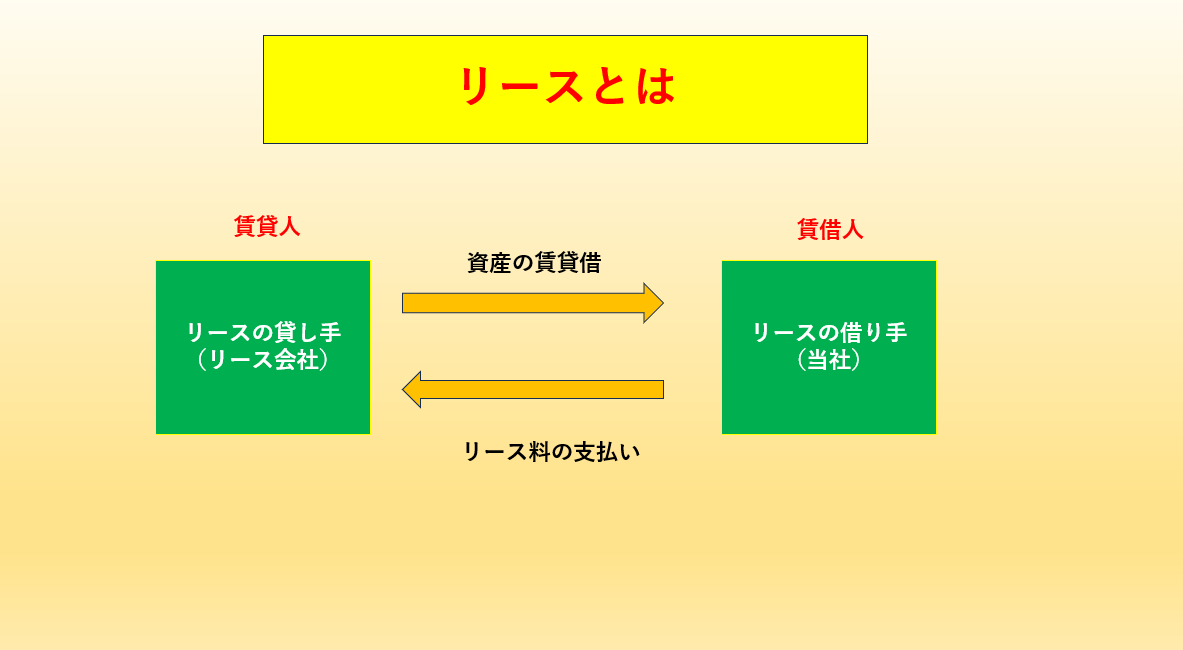

リースとは

複合機や営業車などの資産を「購入」ではなく「リース」という形態で使用するというケースも今や一般的になっていますね。

リースとは「賃貸借」のことをいいます。

つまり、資産を購入するのではなく相手から借りてきて使用料(リース料)を支払う契約です。

リースの貸し手(リース会社)は、リースの対象となる資産を所有していますので、所有権はあくまでもリース会社にあります。

したがって、資産の所有者にかかる固定資産税や保険料などの諸経費は資産の名義人であるリース会社が支払っています。

リース料には通常資産に係る諸経費や利息相当分などが上乗せされています。

リースの貸し手はこの利息相当分が利益となります。

リースの全体像

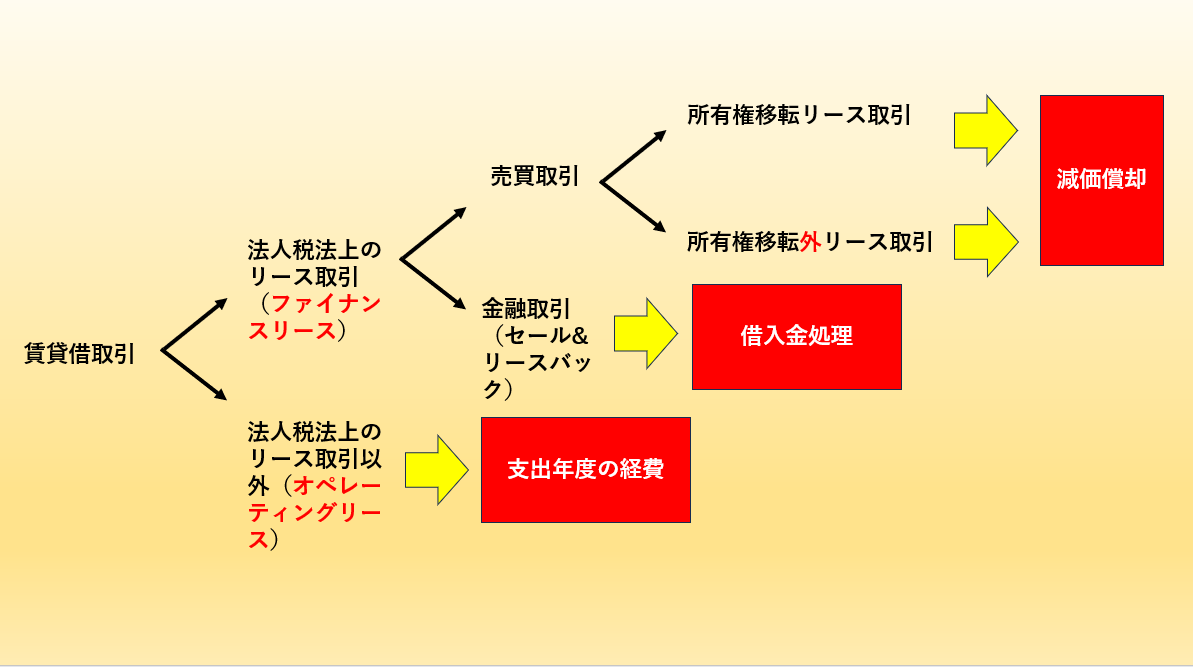

リース契約は、法人税法上では「リース取引」と「リース取引以外」に分かれます。

「リース取引」は会計でいうところの「ファイナンスリース」のことで、「リース取引以外」はオペレーティングリースのことです。

リース取引以外のリース(オペレーティングリース)

法人税法上のリース取引に該当しないリース取引(オペレーティングリース)については、賃貸借処理となります。複雑な処理は一切なく、地代家賃や保険料と同じように支払った年度の期間費用となります。

(会計仕訳)※税抜経理の場合

| 借方 | 貸方 | |

|---|---|---|

| リース契約時 | 仕訳なし | |

| リース料の支払日(毎月) | (リース料)100,000

(仮払消費税等)10,000 | (現金預金)110,000 |

| 決算時 | 仕訳なし |

リース取引(ファイナンス・リース)とは

リース取引とは、次の2つの要件を満たすものをいいます。

- 中途解約不能(ノンキャンセラブル)

- フルペイアウト

この2つの要件を満たすようなリースは、実態としては普通に固定資産を買ってくるのと同じなので、リース(賃貸借)であっても「売買」があったものとして会計上も税務上も「売買処理」を行うこととなります。

中途解約不能(ノンキャンセラブル)

中途解約不能とは、契約書に解約禁止条項がある契約です。つまり、リース期間の中途において解約できない契約となっているものです。

フルペイアウト

資産の使用に伴って生ずる費用を実質的に負担することとされているものをいいます。

借り手側が支払うリース料の合計額が、その資産を実際に買った場合にかかる金額のおおむね90%を超える場合にはフルペイアウトの要件を満たしているということになります。

売買取引とされたものは、所有権移転リースと所有権移転外リースに区分され、いずれも減価償却となります。

所有権移転リースと所有権移転外リース

リース契約の中には、リース期間の終了時に資産を貸し手に返還するか、返還せず購入するかの2通りの契約があります。

税務上は、所有権移転外リースの定義のみ存在します。次の1~5のいずれにも該当しないものはすべて所有権移転リースという法律の作りです。

以下、所有権移転外リースの意義を要件を要約すると次のようになります。

2 リース期間の終了後、タダ同然の再リース料によって再リースをすることがリース契約において定められているもの。

3 リース期間の終了時または中途においてリース資産を著しく有利な価額で買い取る権利が借主に与えられているもの。つまり、二束三文で買い取るという契約。俗に購入選択権ありという契約です。

4 賃借人の特別な注文によって製作される機械装置のようにリース資産がその使用可能期間中その賃借人によってのみ使用されると見込まれるものであること(特注品など)又は建築用足場材のようにリース資産の返還が想定されていないもの。

5 リース期間がリース資産の法定耐用年数に比して相当短いもの(賃借人の法人税の負担を著しく軽減することになると認められるものに限ります。)であること。

相当短いものとは次の算式で計算します。

(リース資産の)耐用年数が10年未満・・・リース期間<耐用年数×70/100(1年未満切捨)

(リース資産の)耐用年数が10年以上・・・リース期間<耐用年数×60/100(1年未満切捨)

(「所有権移転外リースの意義」 国税庁ホームページ)

減価償却の方法

所有権移転リース

- 通常の固定資産と同様の償却方法(定額法・定率法)

- 取得価額はリース料総額(注)

(注)リース料総額には、事業供用費用は含めます。再リース料がある場合は原則は含めませんが、再リースすることが契約時点で明らかな場合には含めます。リース料総額に含まれている利息部分は原則含めますが、契約などで利息部分が明らかな場合には除くことができます。

所有権移転外リース

- リース期間定額法により償却

- 取得価額はリース料総額(移転、移転外共通)

取得価額×当期におけるリース期間の月数/リース期間の月数=当期の減価償却費の限度額

リース期間5年(60回)、月々のリース料 110,000円(うち消費税10,000円=総額600,000円) 当期におけるリース期間 8月 消費税税抜経理の場合(所有権移転外リース) の場合

6,000,000×8月/60月=800,000円(当期の減価償却費の限度額)

(注)100,000×12ヶ月×5年=6,000,000円(リース料総額)

(会計仕訳)

| 借方 | 貸方 | |

|---|---|---|

| リース契約時 | (リース資産)6,000,000

(仮払消費税等)600,000 | (リース債務)6,600,000 |

| リース料支払日(毎月) | (リース債務)110,000 | (現金預金)110,000 |

| 決算時 | (減価償却費)800,000 | (リース資産)800,000 |

賃借料など賃貸借処理を行った場合は、その賃借料は減価償却費に含まれます。

また、リース料に消費税が含まれている場合には、原則としてリース資産計上時にリース期間に係る消費税の全額を「仮払消費税」とします。通常の固定資産を購入した時と同様です。ただし、移転外リースの場合で、事業者(借主)が本来売買処理とするところを「賃貸借処理」している場合には、事務負担を考慮して、賃貸借処理をするタイミングで消費税を控除(分割控除)することも認められています。

所有権移転リースか移転外リースかで、通常の減価償却となるのかリース期間定額法となるのかという償却方法が変わることがリースの減価償却の特徴の一つです。

残価保証額がある場合

残価保証とは、リース資産を返却するときに契約時に決めた一定の価値(残価)を残して返却するという契約です。リース料総額から残価を引いた部分が支払うリース料ということです。

減価償却の計算上も残価保証額は差し引いて計算します。

セール&リースバック(金融取引)の税務処理

資産の所有者が、所有している資産を売却し、売却の相手先からその資産をすぐにリースしてもらう取引のことです。

資産の売却によって手元にまとまった資金が入り、しかも資産は今まで通り使用できるため、資金繰りが苦しいときに有効な手法です。

譲渡代金は貸付金・借入金処理(税務)

リース取引に該当するものが対象で、賃貸から売買にかかかる一連の取引が実質的にお金の貸し借りと認められる場合には、リース取引により売買はなかったものとされ、税務上は資産を売った方は売却により得たお金を「借入金」として処理し、資産を買った方は払った代金を「貸付金」として処理することになります。

リースバックのリース料の処理(税務)

資産を売却した側(借り手側)は、リースバックによりリース料を払うことになりますが、お金を借りたときと同じように、このリース料は「元本部分」と「利息部分」に区分されます。

元本部分は減価償却費を計上したものとみなされ(償却費として損金経理した金額)、利息部分は支払った年度の経費(損金)となります。

資産を売却した側(借り手側)は、所有していたときの従来の減価償却の続きを行っていくことになります。

貸し手側については「貸付金」になるため、貸付金の回収と受取利息の計上を行います。

リースバック取引を行ったからといって即金融取引になるとは限りません。実質的に金銭の賃借と認められた場合に限ります。取引が資産の管理事務の省略化のためなど一定の理由の場合には、金融取引内ならない場合があります。

まとめ

以上、税務上のリース取引(主に借り手側)について解説しました。

リースをした際には、契約書の「解約不能条項」があるか、または解約不能条項が無くても未経過リース料を支払うなど解約不能に準ずる契約となっているかどうかが、「売買処理」又は「賃貸借処理」のどちらを行うべきかの判断基準となります。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら