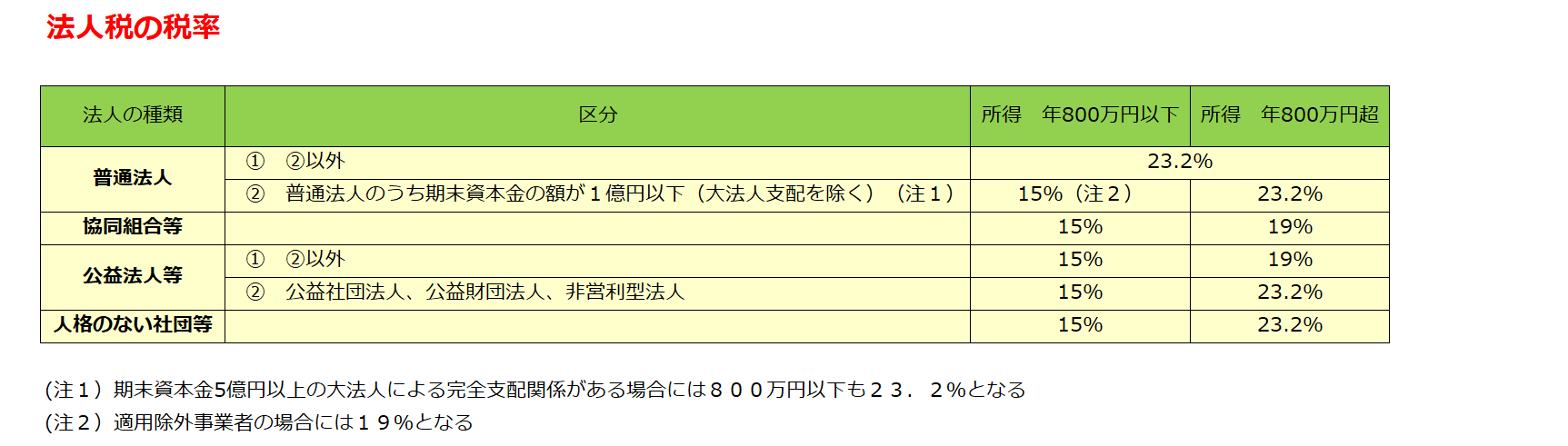

法人税の税率

法人の種類によって税率が定められています。 所得(もうけ部分)が800万「以下」か「超」かで税率が変わる2段階税率です。 法人税の税率は次の表の通りです。

普通法人とは

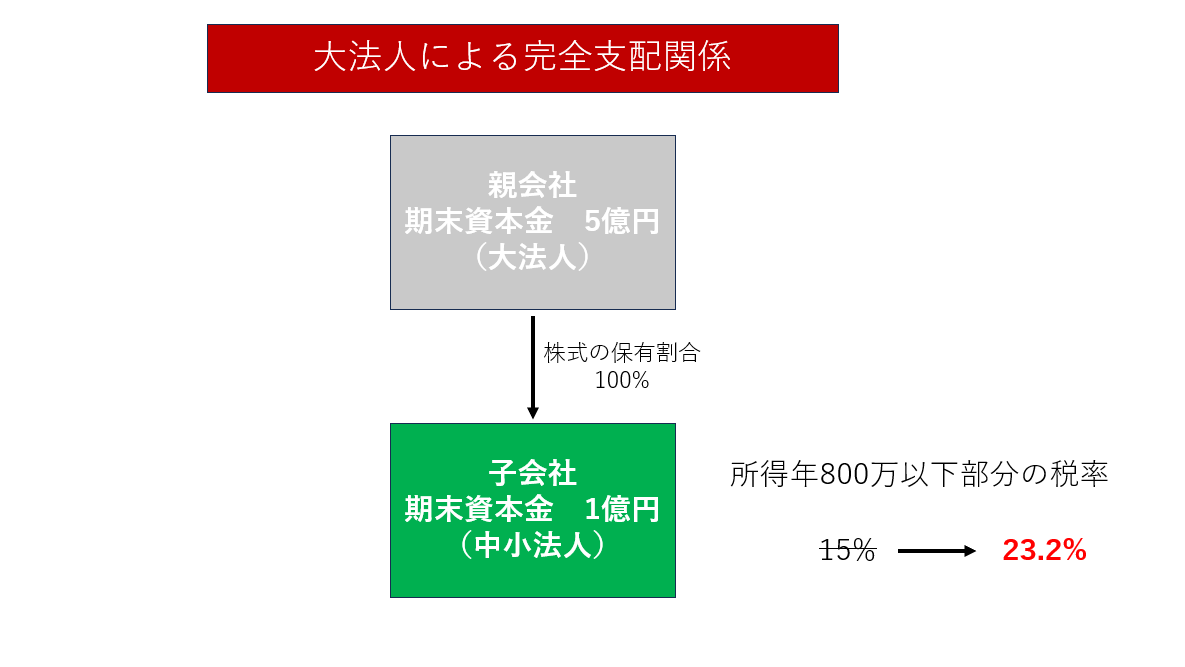

いわゆる一般的な株式会社や有限会社などの会社組織のことです。営利活動を目的としているものです。すべてのもうけに課税されます。 資本金が1億円以下か超かで税率が変わります。資本金は「期末資本金」で判定しますので、決算日における資本金が1億以下か否かという判断です。 資本金が1億円以下であっても、その法人の親会社などの資本金が5億円以上の場合には、所得800万以下の部分についても23.2%の税率になります。 親会社といいましたが、正確には、大法人による完全支配関係とは次のような状態をいいます。大法人が普通法人の発行済株式等の全部を直接又は間接に保有する関係

適用徐外事業者に該当する場合

適用除外事業者に該当する場合には、所得年800万円以下の部分は15%⇒19%が適用されます。 適用除外事業者とは次の要件を満たす法人をいいます。当期前3年以内終了事業年度の所得の金額の合計額×12÷36>15億円

つまり、過去3年所得(もうけ)の平均が15億円を超えていると、所得年800万円以下の部分の15%の税率は使えないということです。

注意点

15%の税率は、租税特別措置法という法律の軽減税率で、適用除外事業者になると適用できませんが、法人税法上の軽減税率19%の適用はできますのでご注意ください。

協同組合等とは

農協や信用金庫、漁協などが該当します。 法人税の税率が普通法人と異なるため区分されています。 協同組合等は助け合いの精神がある組織のため、もうけだけを目的とする普通法人に比べて若干税率が安くなります。(23.2%⇒19%) 全てのもうけに課税されます。公益法人等とは

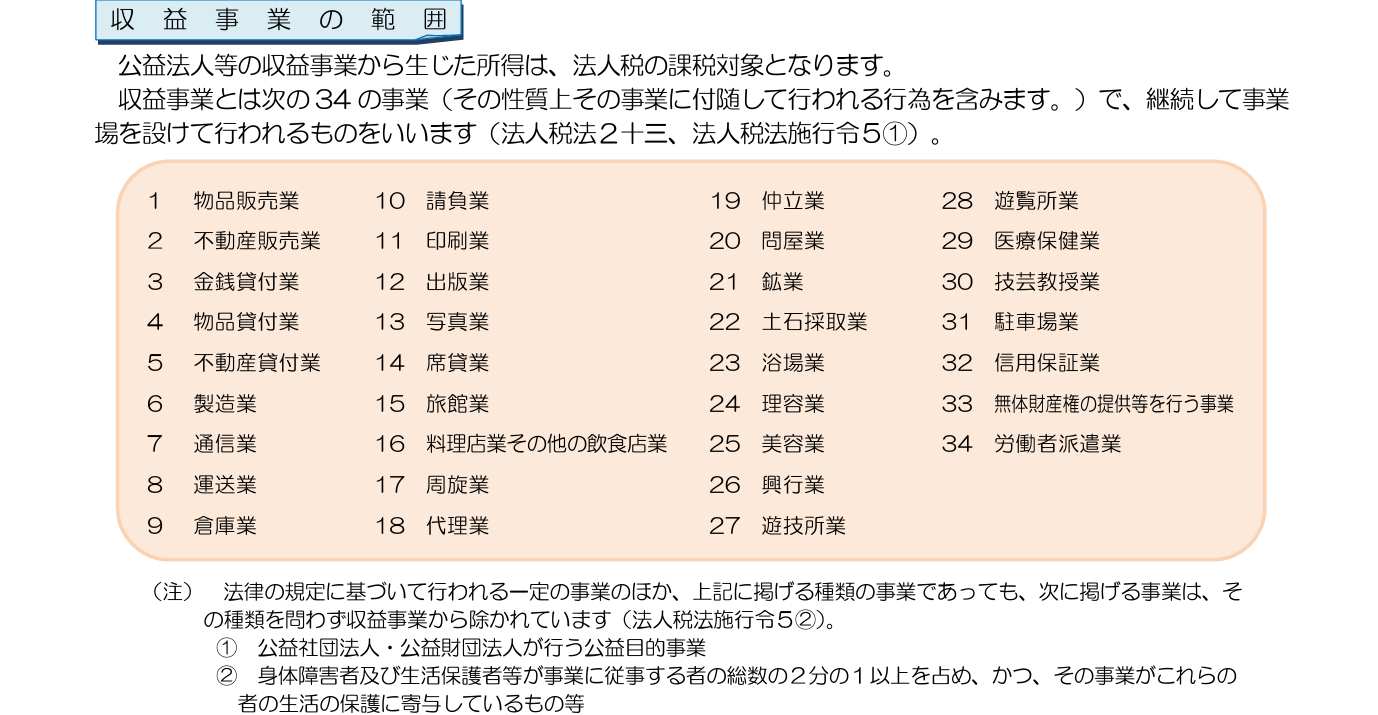

もうけることを目的として活動しない法人です。NPO、宗教法人、公益社団法人などです。 本来国が行うべき様な公共性が高い活動を行っていますので、基本的には法人税はかかりません。 公益法人等でも、もうけのための活動(収益事業)を行うことがありますので、収益事業から生じたものだけは法人税が課税されます。収益事業は法人税上の34業種のどれかに該当した場合です。 つまり、一部のもうけに課税されます。(15%、19%) 法人税がかかっても公共性が高いので普通法人に比べて低い税率となっています。 (国税庁パンフレット)

公益法人等は公益社団法人、公益財団法人、非営利型法人(以下、公益社団法人等といいます)の3つとそれ以外で分かれています。

この3つは、数ある公益法人等の中でもより厳しい要件を満たしたことにより非常に公益性が高い特別なものとなります。

税率は15%、23.2%です。

(国税庁パンフレット)

公益法人等は公益社団法人、公益財団法人、非営利型法人(以下、公益社団法人等といいます)の3つとそれ以外で分かれています。

この3つは、数ある公益法人等の中でもより厳しい要件を満たしたことにより非常に公益性が高い特別なものとなります。

税率は15%、23.2%です。

疑問点

Q.公益社団法人等は、税率が普通法人と同じになっているが、優遇税率はないのか?

⇒A.税率以外の部分で公益社団法人等は別な大きな税制優遇措置がありますので税率での優遇はありません。(みなし寄附金や寄付金の損金算入限度額などがあります。)

みなし寄附金や寄附金の限度額などについての関連記事:非営利型の一般社団法人の税務(要件)

人格のない社団等とは

人格のない社団等とは、法人ではない人の集まりで活動する組織です。PTAや同窓会が該当します。 普通、PTAや同窓会でもうけを行うということはありませんので基本的に法人税はかかりませんが、公益法人と同じように、収益事業を行ったらその部分は法人税が課税されます。つまり、一部のもうけに課税されます。 法人ではないのに法人税がかかるのは、法人でもなく個人でもないものなので、このような集まりは法人とみなして課税するということになっています。 特に優遇されるような制度はありません。まとめ

以上法人税の税率をご紹介しました。 今回ご紹介した税率は国税である法人税のみです。法人のもうけにかかってくるのは法人税のほか、法人住民税及び法人事業税もセットでかかってきます。その話はまた次の機会にしたいと思います。お気軽にお問い合わせください。

お問い合わせは無料です。

この記事を書いた人税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら