目次

相続税の評価とは

相続税は故人の遺産額に対してかかりますので、相続税を計算するためには遺産ごとに価格を付ける「評価」を行わなければなりません。

現金であれば金額がそのまま相続税の評価額なので簡単ですが、現金以外の資産の場合は評価が複雑になりがちです。

評価額を下げることができれば相続税が減額できる

評価額を何らかの理由で下げることができれば払う相続税を減額することができます。

国税庁の「財産評価基本通達」に定められている減額要素を適用して土地の評価を下げることができます。

土地の評価方法

土地であれば、「路線価図」という国税庁が毎年7月1日に発表している道路に価格を付した資料を参考に評価します。

道路に付された価格を路線価といいます。

評価対象の土地の路線価×土地の面積(㎡)でざっくりですが土地の評価額はある程度把握できます。

ただし、この算式の評価額は一番高い評価額になりますので、ここから評価額が減額される要素がないか検討します。

いびつな土地は評価額が下がる

土地は正方形が宅地としての利用価値が高いので、評価額も高くなるわけですが、もし土地がいびつな不整形地の場合には一定部分(かげ地部分)を評価額から減額することができます。

土地の評価額を減額する要素は他にもたくさんありますが、今回は不整形地の場合のみご紹介します。

減額する割合のことを不整形地補正率といいます。

不整形地の減額の具体例

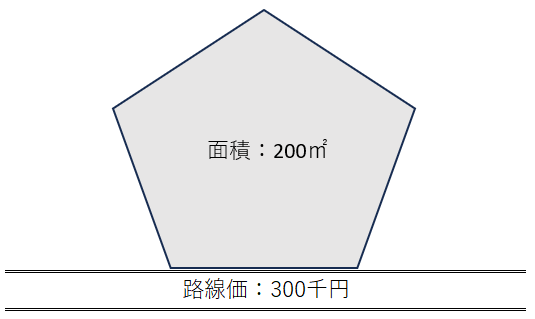

たとえば次のような正方形でない五角形のいびつな土地があったとします。(架空の土地です。)

路線価は300千円(30万円)、面積は200㎡の土地です。

減額要素を全く加味しない場合、この土地の評価額は30万円×200㎡=6,000万円となります。

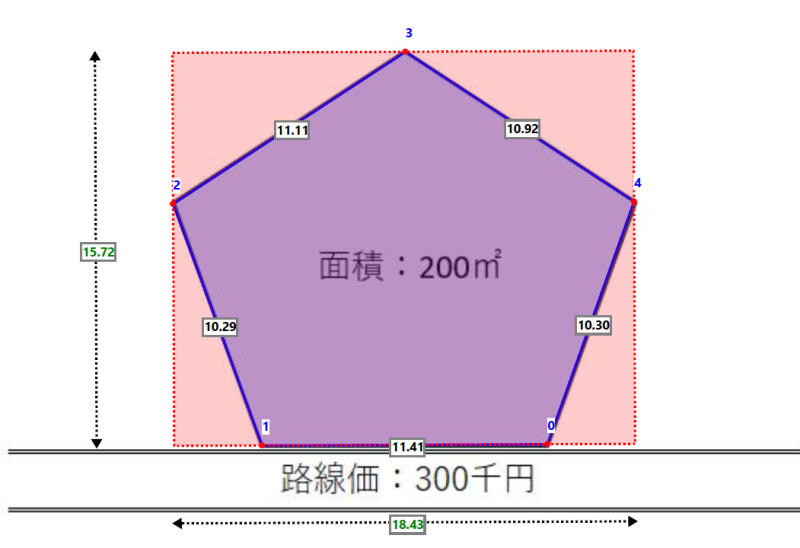

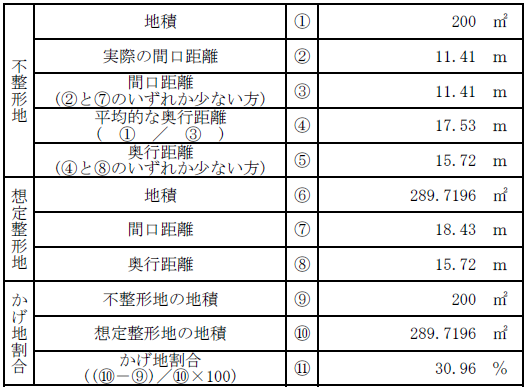

かげ地の算定

正方形であったと想定した部分(想定整形地)と評価対象土地の部分で重ならない部分(ピンク色の部分が「陰(かげ)地」といい、減額できる部分です。

かげ地割合の算定

想定整形地の地積に占めるかげ地の地積でかげ地割合が30.96%と求まりました。

※間口距離と奥行距離はこの例では考慮していません。

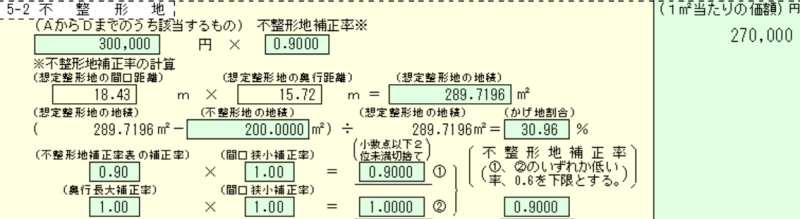

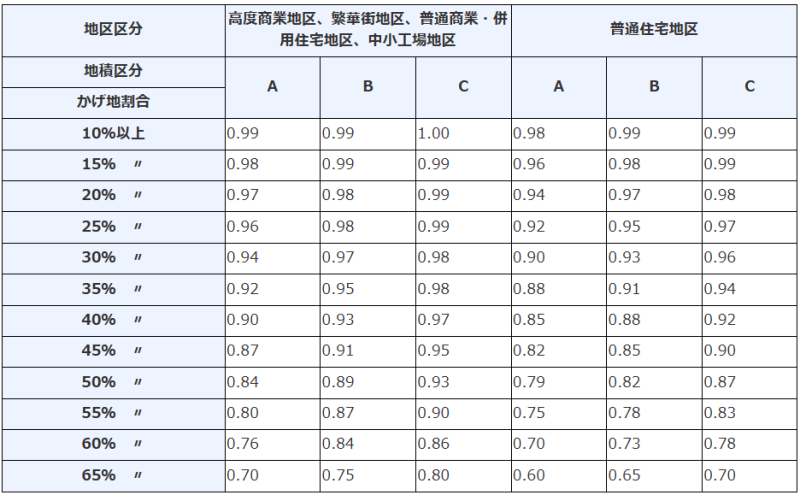

不整形地補正率※の細かい計算方法についてはここでは触れませんが、結果的にかげ地割合を考慮すると元々の路線価30万円×0.900(不整形地補正率)によって、1㎡あたりの評価額が27万円まで減額されました。

※不整形地補正率の出し方・・・求めたかげ地割合を下記の表にあてはめます。

不整形地補正率表

(画像:国税庁 奥行価格補正率表(昭45直資3-13・平3課評2-4外・平18課評2-27外改正) |国税庁 (nta.go.jp) リンクから入る場合には付表5に不整形地補正率があります。)

結果的にこの土地の評価額が27万円×200㎡=5,400万円まで下げることができました。

つまり、不整形地補正率を考慮しただけで相続税の課税対象から600万円が除外されました。

相続税率が10%なら60万円の納税額が減ったことになります。

現地調査の必要性

特に土地の評価額は、税理士が現地調査を行うか行わないかで大きく変わることがあります。

現地調査を行わず、机上調査(測量図などの資料のみで評価額を算定すること)のみで終わらせる税理士もいるようですが、土地の高低差など現地調査でしかわからない情報も多々あります。

現地調査でしか分からない情報

がけに面しているなど、道路より高い位置にある宅地または低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの土地の場合には評価額を減額できるため、相続税を安くすることができます。

次のような場合にも評価額を減額できます。

- 地盤に甚だしい凹凸のある宅地

- 震動の甚だしい宅地

- 騒音、日照阻害

まとめ

幣事務所は少しでも相続税の納税額が低くなるように、土地の評価の際には現地に出向き現地調査を行っています。

相続税の評価について不安な方は幣事務所にご相談ください。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら