こんにちは。税理士の筒井です。

今回は、損益分岐点売上高についてお話ししたいと思います。

自分の会社(個人事業主の場合は事業)はいったいいくら売上を上げれば利益が出るのか。経営者の方はなんとなくは把握できている方が多いですが、自社の実績のリアルな数値を使って正確に最低限必要な売上高を算定できる分析方法があります。

俗に損益分岐点売上高分析といいます。

損益分岐点売上高とは?

損益分岐点売上高とは、固定費をまかなうために最低限必要な会社の売上のことです。

下記の算式に当てはめて出た金額が損益分岐点売上高です。

損益分岐点売上高=固定費÷限界利益率

限界利益率や固定費については、後程詳しく解説します。

売上高が損益分岐点売上高を超えたところからようやく利益が出始める状態になります。

データの集め方

会社を経営して1度でも確定申告している場合には、売上や経費等の実績データがあります。

法人の場合には決算書(主に損益計算書、貸借対照表)、個人事業主の場合は、青色申告であれば青色決算書又は収支内訳書に実績データが載っているかと思います。

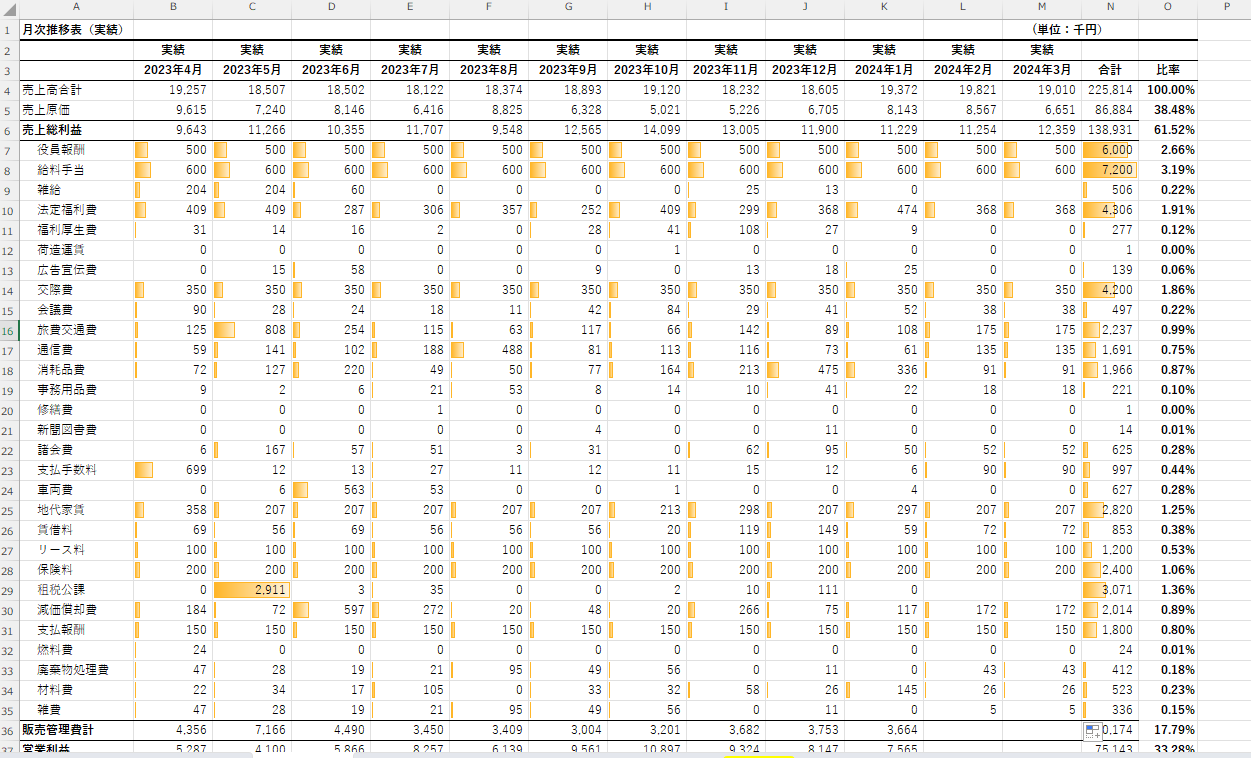

会計ソフトで帳簿を付けている方なら、合計残高試算表でCSV出力をすれば簡単にデータを取り出せます。

その際には、勘定科目が月ごとに横並びになっている残高試算表(月次推移表)で出力すると加工しやすい表になります。

実際には下記のように出力したCSVデータを加工して整えています。(数字は適当な数値をExcelの関数でランダムに入力しています。実際に存在する会社の数値ではありません。)

この蓄積されたデータを使って、自分の会社がいくら売り上げを上げれば、利益が出始めるのかと言う損益分岐点を計算することができます。

もちろん1年経過していなくても固定費や売上がある程度予測できるのであれば損益分岐点売上高を計算することが可能です。

損益分岐点売上高がわかれば、次年度の目標売上や予算が立てやすくなります。損益分岐点分析は黒字経営のために是非ともやっておきたい分析の1つです。

限界利益とは?

損益分岐点の計算で大事なのは、限界利益というものです。

限界利益とは、売上高−変動費で計算された金額を言います。

限界利益は損益計算書でいう「売上総利益(俗に粗利ともいいます)」とおおむね同様と考えてください。

変動費・固定費とは?

変動費とは、売り上げが発生すると必ず売り上げに紐付いて発生する費用のことです。例えば商品仕入れ等の売上原価が該当します。

固定費は売り上げに直接関係なく一定額発生する費用のことで、例えば、地代家賃・保険料・給与手当・リース料等が該当します。

損益分岐点売上高を知るためには変動費と固定費をしっかり分けることが大事です。

限界利益率を算定する

変動費が算定できれば、限界利益が出ますので、限界利益率を次の算式で算定します。

限界利益率=売上高÷限界利益

変動損益計算書の作成

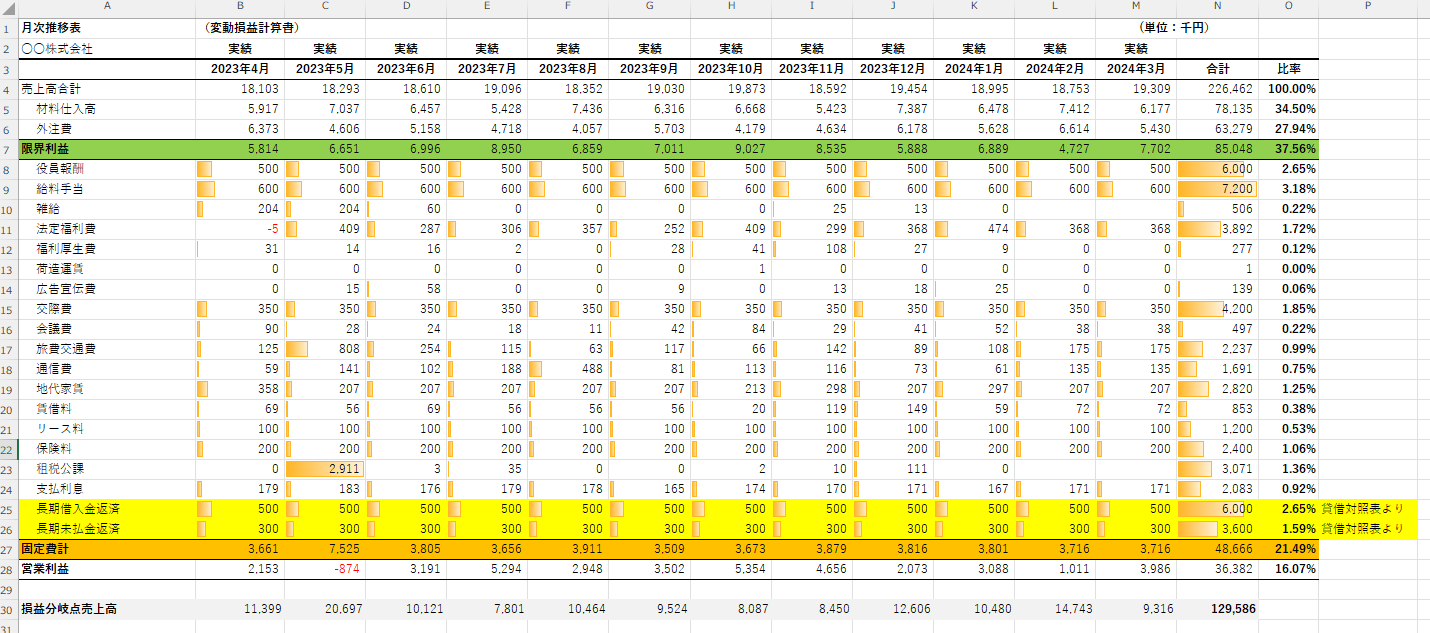

変動費と固定費が分けられたら、変動損益計算書を作ります。

私は実際に、月次推移表(損益計算書)のデータを加工して変動費と固定費に分けて並び替えした下記の変動損益計算書を作っています。(やはり数値は適当なので、金額や比率は気にしないでください。)

緑の部分が限界利益で、オレンジ部分が固定費の月ごとの集計です。

一番右側の列に対売上比率も計算されています。

限界利益について

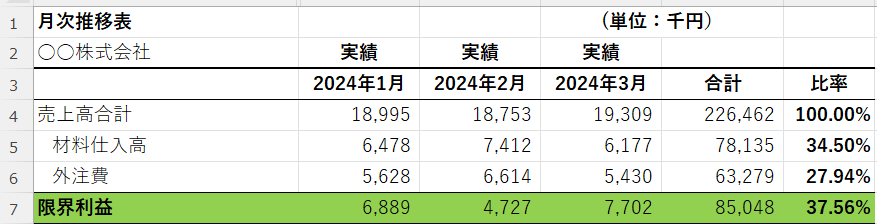

売り上げから変動費を引いた「限界利益」を出します。

同時に限界利益率も出しておきます。

限界利益率は、大事な指標で、過去3年~5年分の数値を比較して、比率が下がってるようでしたら改善策を考えます。

大事な指標なので1%の増減であっても注意してみる必要があると思っています。

固定費について

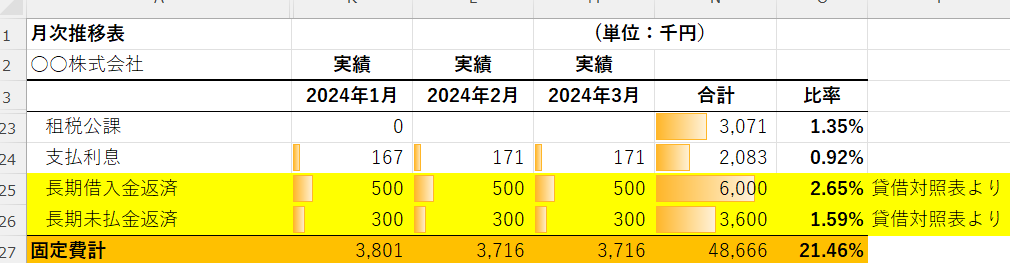

固定費は、損益計算書の販売費及び一般管理費の数値と概ね同様ですが、何点か留意点があります。

(留意点)

・借入金の返済等がある場合については、借入金の元金は損益計算書に載らないため、貸借対照表などから数字を持ってくる必要があります。

長期未払金等の返済(リース債務等)も同様です。

・減価償却費は現金支出の伴わない経費なので、固定費から除きます。

・銀行などへの支払利息は販売費及び一般管理費ではなく、営業外費用に計上されていますが、毎月支払することには変わりませんので、固定費の中に織り込んでしまいます。

損益分岐点売上高の計算

固定費の合計が算定できたら、最後に損益分岐点売上高の計算です。

もう一度算式を確認すると、

損益分岐点売上高=固定費÷限界利益率

です。

さいごに

ポイントは、変動費と固定費をしっかりと振り分けることです。

こういった指標は会社の健康状態を把握するために必要なものですので是非活用していきたいですね。

今回のお話しは以上です。

最後までお読みいただきありがとうございました。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。