目次

概要

前回個別評価の貸倒引当金についての記事で、貸倒引当金には貸付等の相手先が倒産寸前の相当危ない状態にのみ計上できる「個別評価」と、それ以外でも計上できる「一括評価」がありますと解説しましたが、今回はそれ以外の方の「一括評価」の貸倒引当金について解説していきます。

決算時に売掛金や貸付金を有している場合、貸倒引当金としてすこしだけ経費にすることができます。(多額に有している場合は結構な額になることもあります。)

貸倒引当金とは

貸倒引当金とは、金銭債権の貸し倒れのリスクに備えるため、決算書に「貸倒引当金」という負債を計上し、同時に「貸倒引当金繰入」という費用を計上するというものです。

しかし、このリスクを自分で見積もって好き勝手に経費にできるわけではありません。

税務上は、リスクの度合いに応じてこれらの金銭債権を「個別評価金銭債権」と「一括評価金銭債権」の2つに分け、それぞれ一定の基準で経費計上を認めています。もし、相手から全額回収ができないことが判明した場合には、貸倒引当金ではなく「貸倒損失」となり、金銭債権の「全額」が経費になります。(1円を残す場合もあります)

「貸倒引当金」は、まだ相手から回収の余地があり、実際に貸し倒れていないということが、貸倒損失との違いです。貸倒引当金の「個別評価」と「一括評価」の違いは、個別評価は倒産リスクが非常に高い相手先にのみ設定可能なのに対して、一括評価は倒産リスクが低い相手先でも設定可能という違いがあります。

経費計上できる対象法人

貸倒引当金を経費計上できる法人は次の法人に限ります。

- 期末資本金が1億円以下の普通法人

- 公益法人等または協同組合等

- 人格のない社団等

- 銀行、保険会社その他これらに準ずる法人

- リース取引等に係る金銭債権(リース会社が持っているリース債権)を有する法人 など

中小企業は基本的には経費計上が可能ですが、資本金が1億円を超える大企業は、原則として貸倒引当金の経費計上は一切認められていません。

普通法人の場合、期末資本金が1億円以下であっても、期末において大法人(資本金5億円以上)との間に完全支配関係があるものは除かれます。完全支配関係とは、株式の保有割合が100%所有されている親子関係などのグループ法人などのことをいいます。

一括評価とは

一括評価とは、一括評価金銭債権の貸し倒れによる損失の見込み額として、決算で貸倒引当金を費用に計上した場合には経費にすることができるというものです。

一括評価金銭債権

一括評価の場合、貸倒損失や個別評価のように金銭債権のすべてが対象になるわけではありません。

一括評価金銭債権に含まれるものと含まれないものがありますので、集計の際にはご注意ください。

一括評価金銭債権の額に含まれるもの

次のようなものが一括評価金銭債権の額となります。

(法人税基本通達11-2-16)

- 売掛金

- 受取手形

- 割引手形、裏書手形

- 貸付金

- 未収入金(未収の譲渡代金、未収加工料、未収請負金、未収手数料、未収保管料、未収地代家賃等又は貸付金の未収利子、未収の損害賠償金、通算税効果額に係る未収金)

- 他人のために立替払をした場合の立替金(下記、一括評価金銭債権の額に含まれないものの「4に該当するものを除きます。)

- 保証債務を履行した場合の求償権

- 先日付小切手

一括評価金銭債権の額に含まれないもの

次のようなものは、一括評価金銭債権の額の対象となりませんのでご注意ください。

(法人税基本通達11-2-18、20)

- 預貯金及び預貯金の未収利子、公社債の未収利子、未収配当

- 保証金

- 敷金、預け金

- 手付金、前渡金(資産の取得の代価又は費用の支出に充てるものとして支出した金額)

- 前払給料、概算払旅費、前渡交際費等(将来精算される費用の前払として一時的に仮払金、立替金等として経理されている金額)

- 金融機関における他店為替貸借の決済取引に伴う未決済為替貸勘定の金額

- 証券会社又は証券金融会社に対し、借株の担保として差し入れた信用取引に係る株式の売却代金に相当する金額

- 雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定に基づき交付を受ける給付金等の未収金

- 仕入割戻しの未収金

- 保険会社における代理店貸勘定(外国代理店貸勘定を含む。)の金額

- 法第61条の5第1項《デリバティブ取引に係る利益相当額の益金算入等》に規定する未決済デリバティブ取引に係る差金勘定等の金額

- 法人がいわゆる特定目的会社(SPC)を用いて売掛債権等の証券化を行った場合において、当該特定目的会社の発行する証券等のうち当該法人が保有することとなったもの

- リース取引に係る売掛債権等

仮払金等として計上されている金額については、その実質的な内容に応じて売掛債権等に該当するかどうかを判定することになりますのでご注意ください。また、個別評価の対象となった金額は一括評価金銭債権の額の対象になりませんのでマイナスします。

一括評価の繰入限度額

一括評価の繰入限度額(当期に経費にできる限度額)は「実績基準額」と「法定基準額」の2つの計算方法があります。

どちらも任意で選択できますので、法人に有利な方(経費になる金額が大きい方)を選択することが可能です。

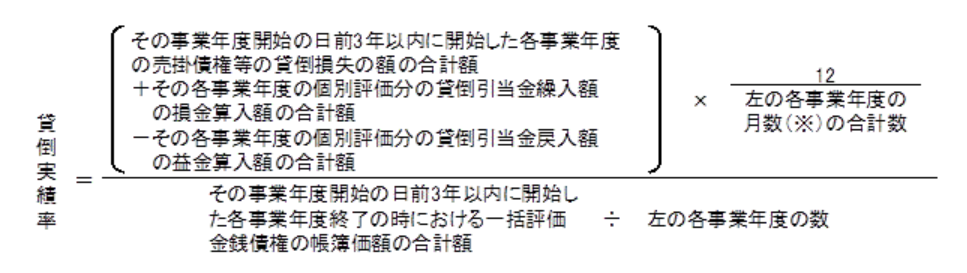

実績繰入率に基づく計算(原則)

貸倒引当金の設定対象事業年度末の一括評価金銭債権の帳簿価額に、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて計算します。

(注) 貸倒実績率は、次の算式により、小数点以下4位未満を切り上げて計算します。

※ 算式中の「月数」については、暦に従って計算し、1か月に満たない端数が生じたときは、これを1か月とします。

事業年度が12ヶ月の場合、分母も分子もそれぞれ過去3年分の合計額を3で割って3年間平均を出しているという意味の式になります。

分子の算式の意味

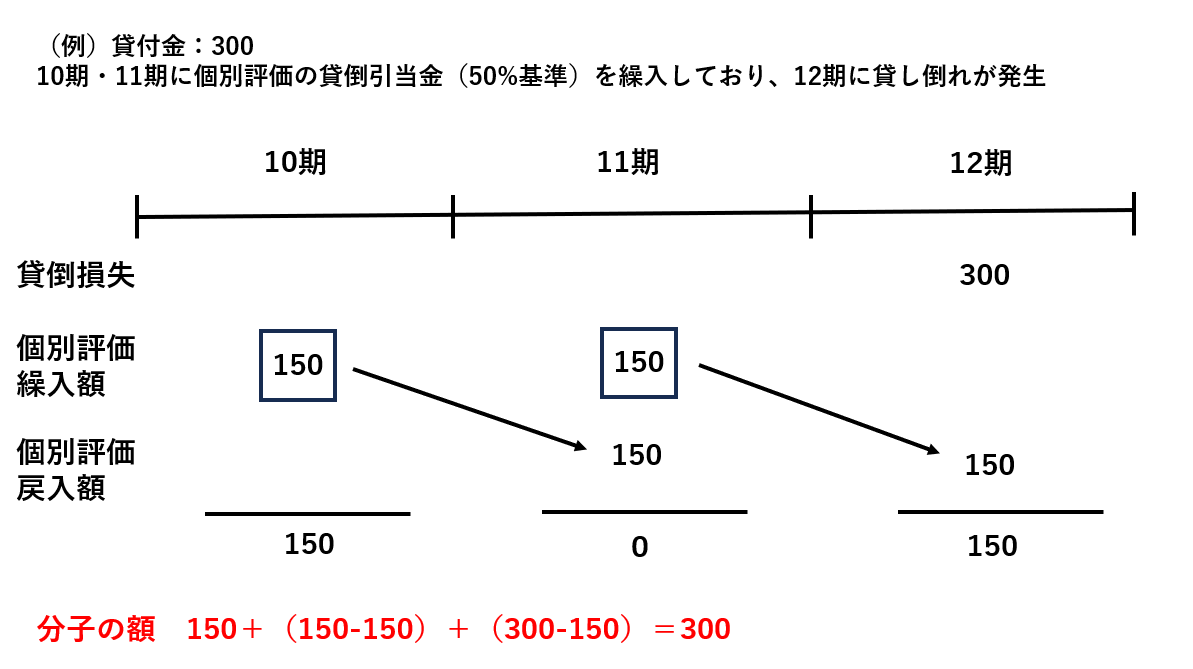

分子の算式の意味を、下の画像で解説します。

分子の額は、貸倒損失と個別評価の貸倒引当金の繰入額との合計額となりますが、個別評価の戻入額の取り扱いに注意が必要です。

10期に貸付金300を有しており、相手先が倒産しかかってたため、10期・11期で個別評価の貸倒引当金を50%基準により150繰入れし、12期に実際に貸し倒れが発生している。

個別評価の貸倒引当金を繰入れた場合には、分子にプラスされますが、貸倒引当金は翌期必ず戻入を行わなければならないため、戻入された150は、11期の収益(益金)となり、分子からマイナスされます。11期においてまだ相手の状況は変わらなかったので、10期と同様に、11期も個別評価の貸倒引当金150の繰入れを行います。したがって分子に150プラスされます。

12期において実際に倒産し、貸し倒れとなったため、貸倒損失300を計上しますので分子にプラスされます。しかし、11期の戻入が150あるため、150は分子からマイナスします。

結論として、分子の額は150+(150-150)+(300-150)=300 となります。

法定繰入率に基づく計算(中小法人等向けの特例)

中小法人等については、繰入限度額の計算に当たり、一括評価金銭債権に係る貸倒引当金の上記「実績繰入率に基づく計算(原則)」の実績繰入率に基づく計算に代えて、下記の繰入限度額の計算によることが認められています。

中小法人等とは、期末資本金が1億円以下(期末において期末資本金が5億円以上の大法人による完全支配関係があるものを除きます。)の法人、公益法人や協同組合等、人格のない社団等をいいます。

中小法人等でも、過去3年間の所得の年平均が15億円超の法人は法定繰入率に基づく計算(中小法人等向けの特例)は適用できません。(適用除外事業者といいます。)

適用除外事業者は、法定繰入率に基づく計算(中小法人等向けの特例)は適用できませんが、実績繰入率に基づく計算(原則)は適用可能です。

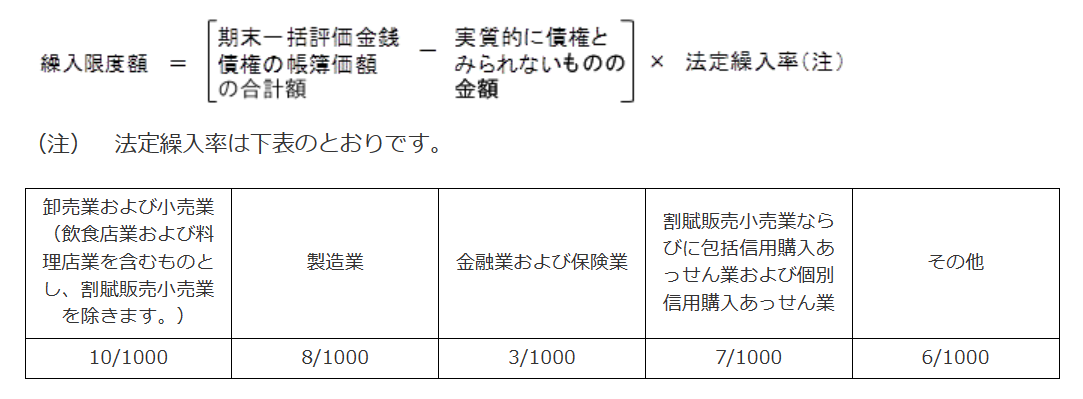

繰入限度額

次の算式で計算します。

実質的に債権とみられないものの金額とは

一括評価金銭債権からマイナスすることとなる実質的に債権とみられないものの金額とは、簡単に言うと相手に返済しなくてもいい債権は貸倒引当金の設定対象から除いて下さいねということです。

原則法と簡便法という2つの方法があり、いずれか小さい金額を選択することができます。

同一人に対する債権の合計額と債務の合計額の小さい方

(例)貸付金を1,000有しているが、貸付先から500を借入れしている。

1,000>500 ∴500(小さい金額)が実質的に債権とみられない額となる。

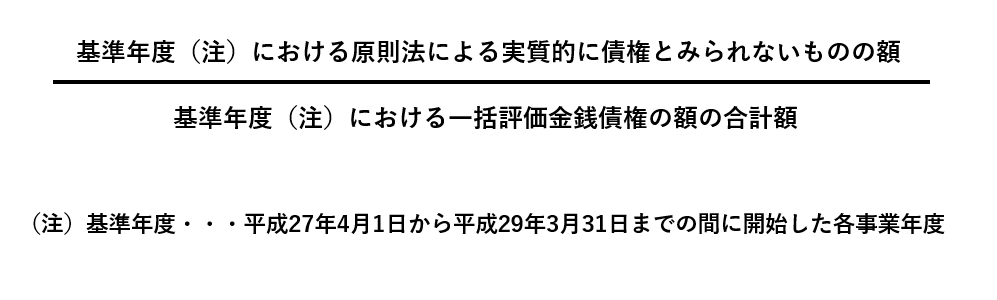

一括評価金銭債権の額×基準年度の控除割合で計算した金額をいいます。

■控除割合

端数処理・・・小数点以下3位未満切捨します。

基準年度は2023年6月の執筆時点では上記の通りですが、改正されて期間が変わることがありますので簡便法の適用の際にはかなご確認ください。

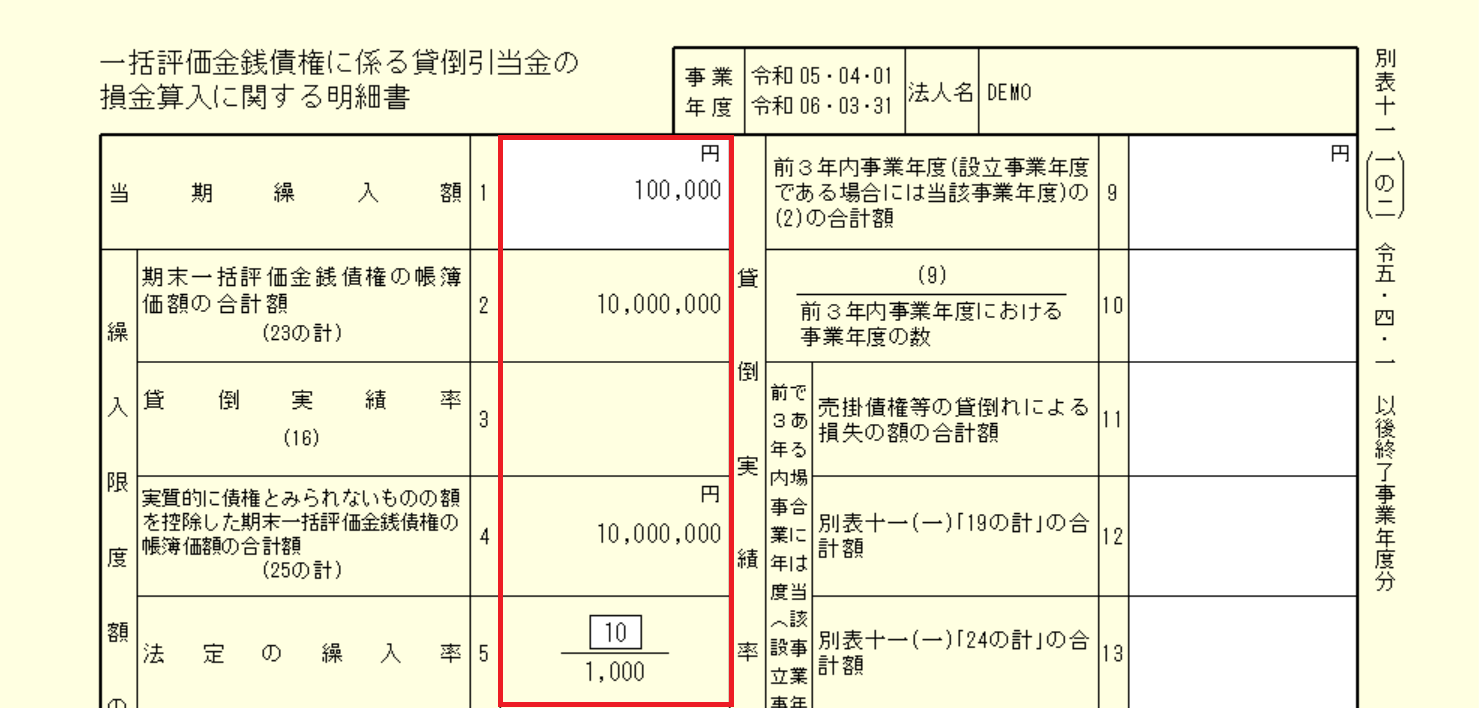

申告書の添付書類(別表十一(一の二))

一括評価の貸倒引当金を経費にするためには、法人税の申告書に別表十一(一の二)を添付する必要があります。

当期繰入額は、貸借対照表の「貸倒引当金残高」と一致させます。(※個別評価の貸倒引当金もある場合は、個別評価の別表十一(一)「5」欄当期繰入額との合計額が貸借対照表の貸倒引当金残高と一致します。)

法定繰入率はそれぞれの業種ごとの率を記載します。(画像では卸売業の率を使用しています)

(別表十一(一の二) 一部抜粋)

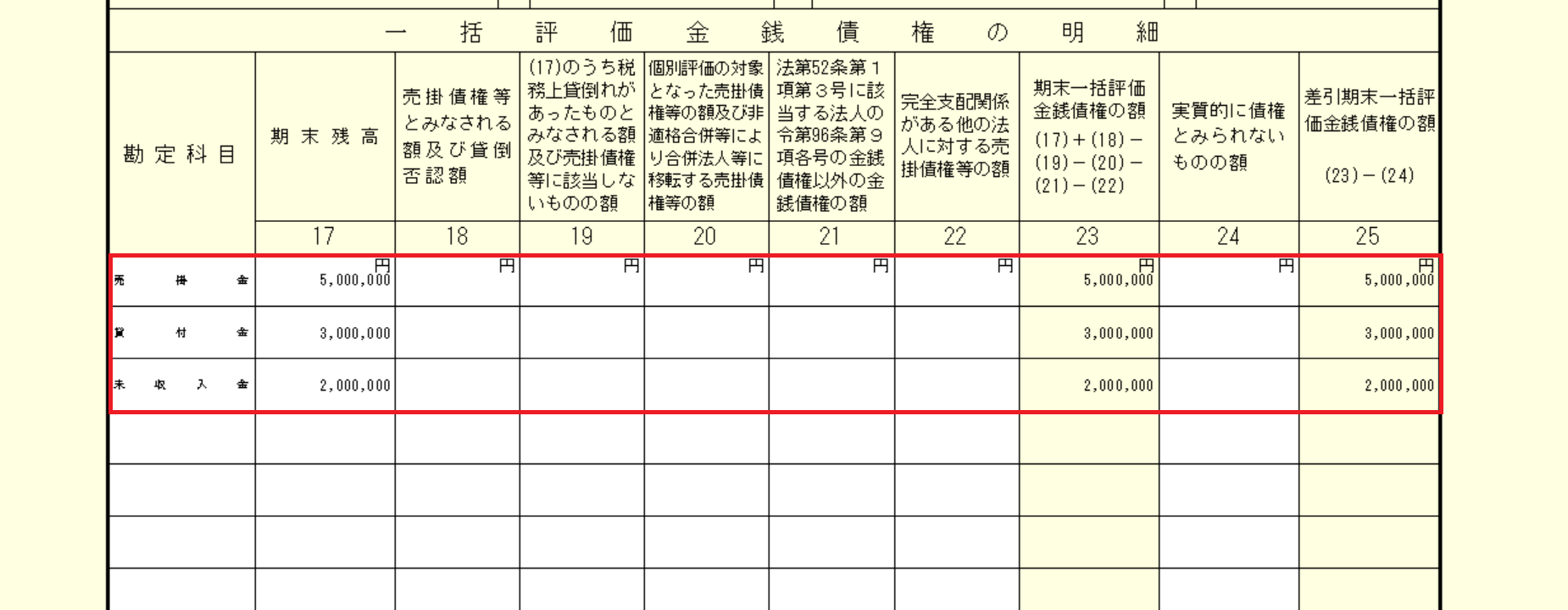

下半分の明細にも記載します。

勘定科目は「売掛金」「貸付金」「未収入金」などと、貸借対照表の数字を転記していきます。

割引手形・裏書手形が注記表示されている場合もそれぞれ記載します。

はじめから法定繰入率に基づく計算(中小法人等向けの特例)のみを適用するつもりであれば、計算が複雑である貸倒実績率の計算はする必要はありません。貸倒実績率の計算は面倒なうえ、多くの中小企業者は貸倒実績率よりも法定繰入率を使用したほうが有利となる場合が多いです。

まとめ

以上、一括評価の貸倒引当金について解説しました。

一括評価の貸倒引当金は中小特例の法定繰入率を使えば、申告書の記載もさほど手間にはならないかと思いますので、決算時に売掛金や貸付金など有している場合には添付して経費に計上しておきましょう。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。