目次

欠損金とは

法人税は儲けに対して課される税金なので、会社が黒字(所得)を出している場合には法人税がかかりますが、赤字の場合には法人税はかからないことになっています。法人税ではこの赤字ことを欠損金といいます。

欠損金とは、所得金額の反対語で、損金>益金の状態をいいます。益金とは売上などの収益のことで、損金とは販売管理費などの費用や損失の事です。

この欠損金が発生した場合の税務上の取り扱いには、「欠損金の繰越控除」と「欠損金の繰戻還付」の2つの制度があります。この2つの制度について解説していきたいと思います。

欠損金の繰越控除とは

概要

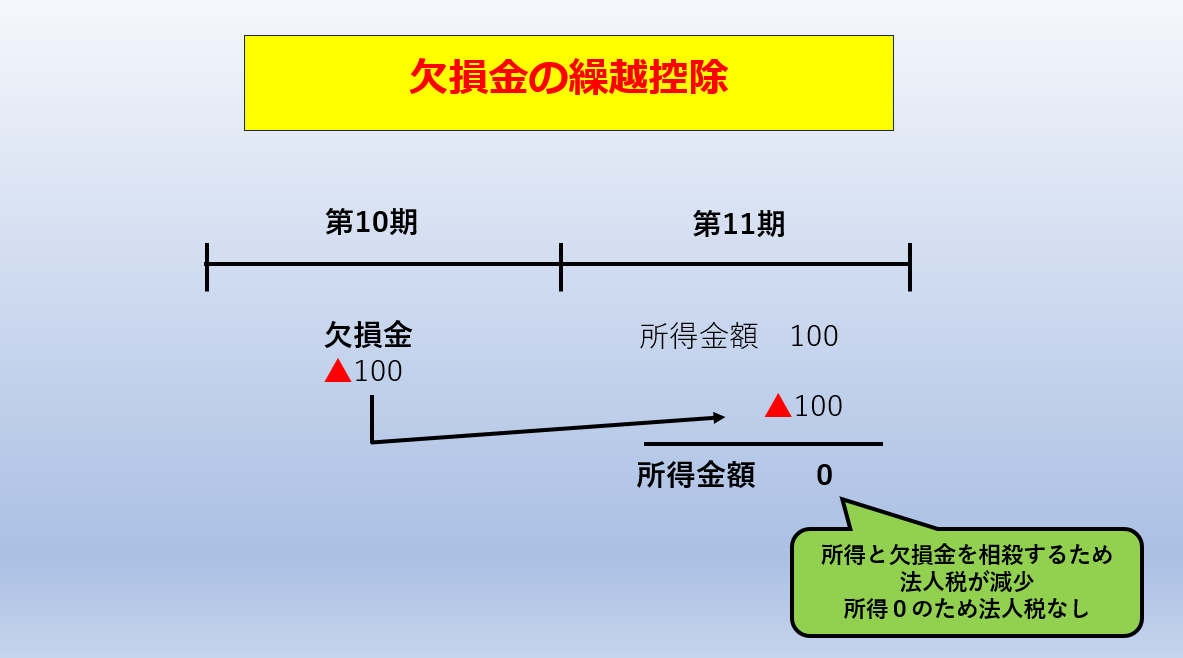

欠損金の繰越控除とは、赤字を将来にわたり10年間繰越しすることがができる制度のことです。

赤字が発生してから10年の間に黒字が発生しても、赤字の範囲内なら法人税が発生しません。

結果として、欠損金を有していれば将来の法人税負担が減少させることができるという仕組みです。

時系列で言うと、「赤字⇒黒字」ケースです。

法人税の計算は、「事業年度単位課税」といって、事業年度ごとに所得計算を行うことが原則ですが、もし、この原則を貫こうとすると、所得金額が発生した事業年度は必ず課税されることになり、複数年のトータルでは全く儲けがないにもかかわらず法人税が発生してしまい、資金繰りが厳しくなって中小企業の経営が危うくなってしまいます。

そのため、事業年度単位課税の例外として欠損金の繰越控除・繰戻し還付が認められています。

適用要件

青色申告書である確定申告書を提出した事業年度の欠損金について適用があります。

青色申告の承認申請書を提出していない場合(いわゆる白色申告)の時に生じた欠損金の繰越は認められていませんが、「災害損失金額」がある場合に限って災害損失金額までが繰越の対象となります。

※災害損失金額とは、棚卸資産、固定資産などが災害などの特別な理由によって損失を受けた場合にのみ認められるものです。

また、欠損金の生じた事業年度の確定申告書を提出し、その後連続して確定申告書を提出している場合に適用を受けることができることとなっています。

欠損金が生じた年度に「青色申告書」を提出していれば、その後何らかの理由で「白色申告書」を提出することとなった場合、控除を受ける年度がたとえ「白色申告」であっても青色申告書を提出した年度の欠損金を使用することが可能です。※確定申告書をちゃんと毎年連続して提出していることが必要です。

適用を受けられる欠損金(損金に算入できる欠損金)

普通法人の場合には、期末資本金が1億円以下であるものは欠損金を全額控除することができます。

普通法人以外の公益法人等又は協同組合等、人格のない社団等も全額控除が可能です。

資本金が1億円超等の場合であっても、法的整理(会社更生法、民事再生法等)の適用を受けた法人や新設法人(大法人支配は除く)の場合には、7年間は「所得金額×50%」をしなくても良いという特例があります。

欠損金の繰戻還付とは

概要

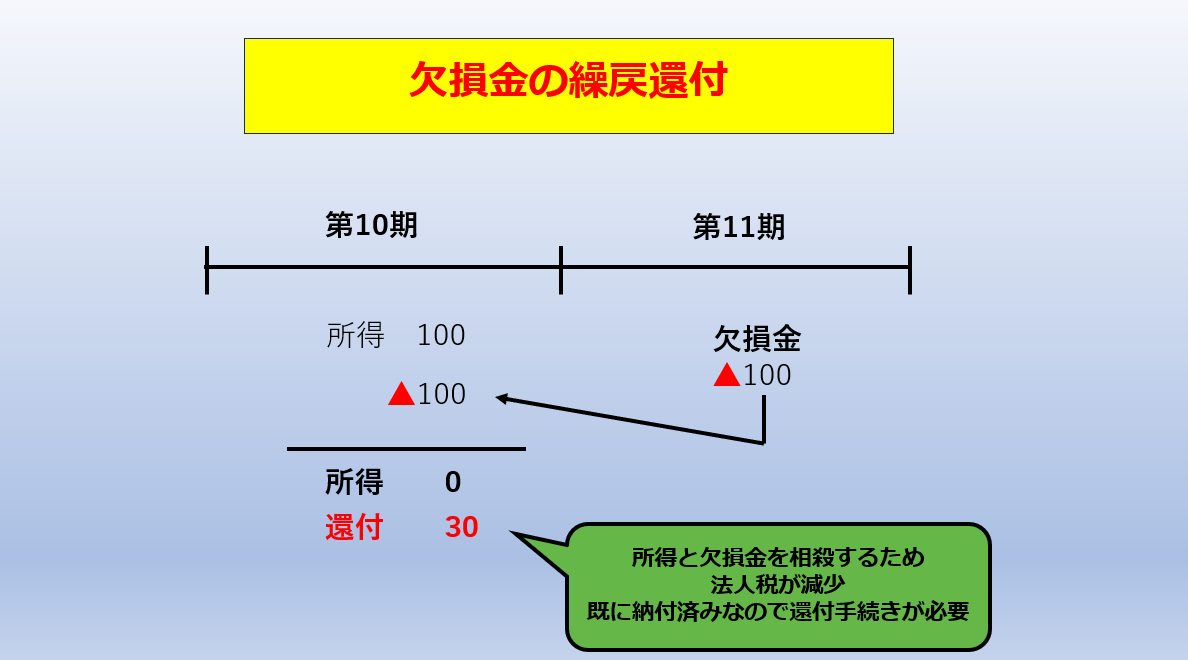

欠損金の繰り戻し還付とは、前期に黒字で法人税を納めていたけれど、翌期に急激に業績が悪化したため、当期に欠損金が生じたとき、当期に発生した欠損金を前期の所得と相殺することによって税務署から払った税金を取り戻す(還付を受ける)ことができる制度をいいます。

黒字⇒赤字の順番なので、「繰越し」ではなく、「繰り戻す」ので矢印の方向が先ほどと「逆」になっています。

適用要件

次の要件を満たしている場合に適用することができます。

- 還付所得事業年度から欠損事業年度の前事業年度まで連続して青色申告書である確定申告書を提出していて、欠損事業年度の青色申告書である確定申告書を提出期限までに提出している。

- 一定事項を記載した還付請求書を確定申告と同時に提出している。

※欠損事業年度・・・欠損金が生じた事業年度(青色申告書である確定申告書を提出していること)

※還付所得事業年度・・・欠損事業年度開始の日前1年以内に開始したいずれかの事業年度

通常、赤字が生じた年度の前年度が黒字の場合ということです。

基本的には確定申告書は前期・当期すべて青色申告書である必要があり、すべて期限内申告である必要があります。一度納めた税金を還付することから、繰戻し還付の方が繰越控除よりも厳しい要件になっています。

繰越控除と繰戻還付のどちらを選べばいいのか?

繰越控除と繰戻還付の要件を両方満たしている場合、どちらを選択するのが良いのかということですが、どちらもメリット・デメリットがあります。

繰越控除のメリット

繰越控除のメリットは、別表七という書類を付ければいいだけなので、申告書作成などの事務負担は少ないのはメリットです。(地方税に六号様式九という別表七と同じような書類はありますが。)

繰越控除のデメリット

デメリットとしては、赤字⇒黒字という時系列なので、将来黒字が出る見込みがない場合には、欠損金を黒字と相殺することができず、欠損金を有効活用できないというデメリットがあります。

繰戻還付のメリット

繰戻還付のメリットは、法人税(※国税のみ)の還付金を請求することができるため、資金繰りが厳しいときには有効です。

※地方税は繰戻還付制度がないため繰越控除を続けることになります。

繰戻還付のデメリット

デメリットは、ほぼ確実に税務調査となる点です。税務調査は必ずしも会社に直接訪問するなど、実地調査の形式だけでなく、電話応対や郵送で回答書類を提出などやり取りで調査が完了するようないわゆる「机上調査」という形式もあります。

税務調査が発生することは仕方がないことかもしれませんが、どちらの場合でも、税務調査に入られてしまうと税務職員の応対や回答書類作成など、時間と手間を大きく取られます。

上記の点も踏まえると、近い将来黒字となる見込みがある場合には、余計な税務調査を回避する意味でも「繰越控除」の選択をするというのも「あり」かとは思います。

繰戻還付の注意点

繰戻還付は国税である「法人税及び地方法人税」のみに認められた制度ですので、地方税である「法人住民税や事業税等」には認められていませんので、前期に納めた法人税等の全額が還付されるわけではないことに注意が必要です。還付されるのはあくまでも法人税と地方法人税だけです。

法人税の申告書別表七(一)に記載される欠損金の翌期繰越額と、地方税の申告書「第六号様式別表九」上の欠損金の翌期繰越額は通常一致していますが、繰戻し還付をすることによって一致しなくなりますが問題ありません。

申告書の添付書類

繰越控除又は繰戻還付の適用を受ける際には、おおむね次の書類が必要となります。このほか税務署からの要請で他の書類の提出を要請される場合もあります。

繰越控除

- 法人税申告書 別表七(一)

- 地方税申告書 第六号様式別表九

繰戻還付

- 法人税申告書 別表七(一)

- 地方税申告書 第六号様式別表九

- 地方税申告書 第六号様式別表二の五

- 地方税申告書 第六号様式別表二の五

- 欠損金の繰戻しによる還付請求書

まとめ

以上、欠損金について解説しました。

繰戻還付を適用する際は、「期限内申告の要件」や「還付請求書の申告書と同時提出の要件」など、要件を満たさずに適用できないというトラブルの可能性が高いので特にご注意ください。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら