法人税の確定申告は、法人の年間の所得金額と税額を自分で計算して確定させ、確定申告書に所得金額や税額などを記載した申告書を提出期限(原則2か月以内)までに税務署に提出するというものです。

目次

提出が必要な法人

収益事業を行っていない非営利型法人など、納税義務のない特殊な法人以外は原則的にすべての法人は確定申告書を提出しなければなりません。

提出期限(原則)

通常の法人の場合

各事業年度終了の日の翌日から2月以内に、税務署に確定申告書を提出しなければなりません。

また、提出期限=納期限であるため提出期限内に納付も済ませる必要があります。

(例)3月決算の場合⇒提出期限5/31

※各事業年度終了の日(3/31)の翌日(4/1)から2か月以内(5/31)

清算中の法人の場合

残余財産確定日の翌日から1月以内(その期間内に残余財産の最後の分配が行われる場合には、その行われる日の前日まで)に、税務署に確定申告書を提出しなければなりません。

(例)9/30に残余財産確定⇒10/31又は最後の分配の前日

※残余財産確定日(9/30)の翌日(10/1)⇒1月以内(10/31)

清算中とは、解散決議を行ってから法人が会社を閉じる(清算)までの期間です。基本は1月ですが、1月の間に残った財産を株主に返還(残余財産の分配)する場合には、最後の返還の前日までに確定申告が必要です。

提出期限の延長(特例)

やむを得ない理由がある場合には、確定申告の提出期限の延長をすることができます。

延長には次の3つの種類があります。

- 災害等による期限の延長(国税通則法11条)

- 確定申告書の提出期限の延長(法人税法75条①)

- 確定申告書の提出期限の延長の特例(法人税法75条の2①)

1は大規模災害、2は小規模災害、3は会計事務負担が大きい会社向けの延長手続きのイメージです。

1については、大規模災害なのでその事実は国が把握しているため申請は基本的に不要ですが、2と3は法人の個別事情なので法人が自ら申請をする必要があります。

災害等による期限の延長

災害等のやむを得ない理由により、申告等(届出・申請を含む)の期限までに提出できないと認めるときは、その理由がやんだ日から2月以内に限り、期限が延長されます。

基本的に申請書の提出は不要です。

(国税通則法11条)

確定申告書の提出期限の延長

災害などにより決算が確定しないため確定申告書を提出期限までに提出できない場合に、申請書をその申告に係る事業年度終了の翌日から45日以内に提出すれば延長が認められます。

(法人税法75条①)

確定申告書の提出期限の延長の特例

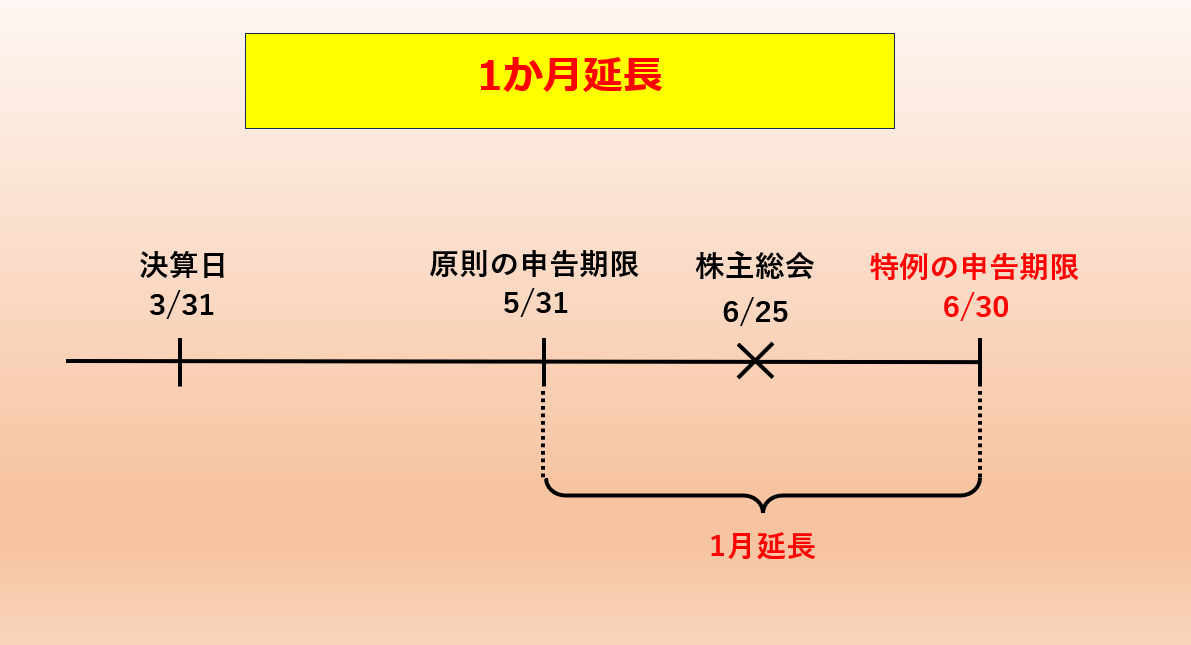

会計などの事務負担が多いなどの理由で、原則の確定申告期限である決算日の翌日から2か月以内に株主総会を開催できないケースもあります。

会社の定款などで株主総会の開催日が2か月を超えるような日で定めている場合には、1ヵ月延長することができます。

(法人税法75条の2①)

(例)3月決算、6月中に株主総会の場合⇒原則の提出期限(5/31)特例の提出期限(6/30)

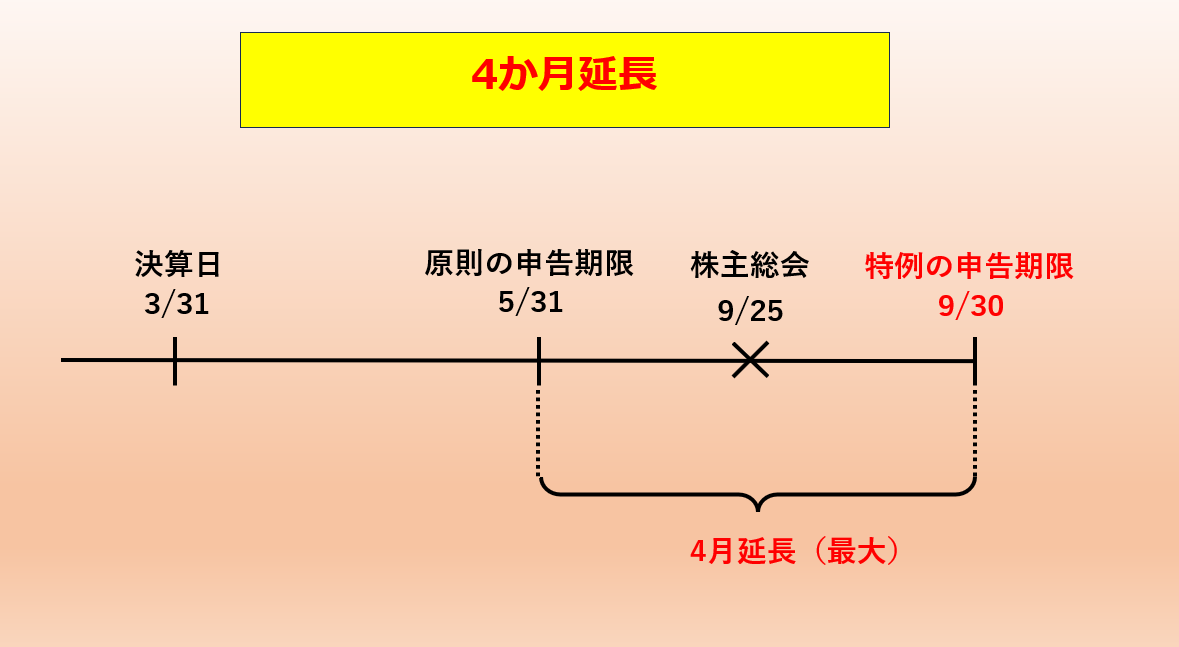

さらに、会計監査人(公認会計士など)を置くような大きな会社であれば、決算日の翌日から3ヶ月以内であっても株主総会を開けない場合もあります。その場合は最大4か月延長することができます。(定款に株主総会が3ヶ月以内に開催されないことが定められていることが必要です。)

(例)3月決算・9月中に株主総会の場合⇒原則の提出期限(5/31)特例の提出期限(9/30)

その申告書に係る事業年度終了の日までに申請書を提出すれば延長が認められます。

確定申告の提出書類

法人の確定申告には、次の書類を提出する必要があります。

- 法人税の申告書(国税)※別表四と別表一、その他必要な別表

- 法人住民税、法人事業税等(地方税)の申告書 ※道府県民税と市町村民税の2か所それぞれに提出します。東京23区の場合(都民税)はこれらに相当する額が合算されているため、都税事務所等1か所の提出でOK

- 貸借対照表、損益計算書、株主資本等変動計算書

- 勘定科目内訳明細書

- 法人事業概況説明書

- 消費税及び地方消費税の申告書等 など

電子申告について

全ての法人がe-taxによる電子申告が可能です。

令和2年4月1日以降に開始する事業年度より、事業年度開始時の資本金の額が1億円超の株式会社、相互会社、投資法人、特定目的会社等の法人は、法人税等(国税・地方税)、消費税等の申告については、電子申告(e-tax)が義務化されました。

公益法人等や協同組合等、人格のない社団等で、資本金又は出資金の定めがある場合には1億円超の判定をしますが、1億円以下の場合には義務化の対象外です。外国法人も義務化の対象外です。

確定申告の注意点

赤字や休眠中の法人の場合

確定申告書は赤字又は休眠中で事業を行っていなくても提出する義務があります。

休眠などで2期連続無申告の場合、青色申告の承認が取り消されるという不利益が生じますので注意が必要です。(青色申告は赤字の10年間繰越しという特典などがあります。赤字の繰越については、赤字が出てしまったら。欠損金の活用方法でも詳しく書いています。)

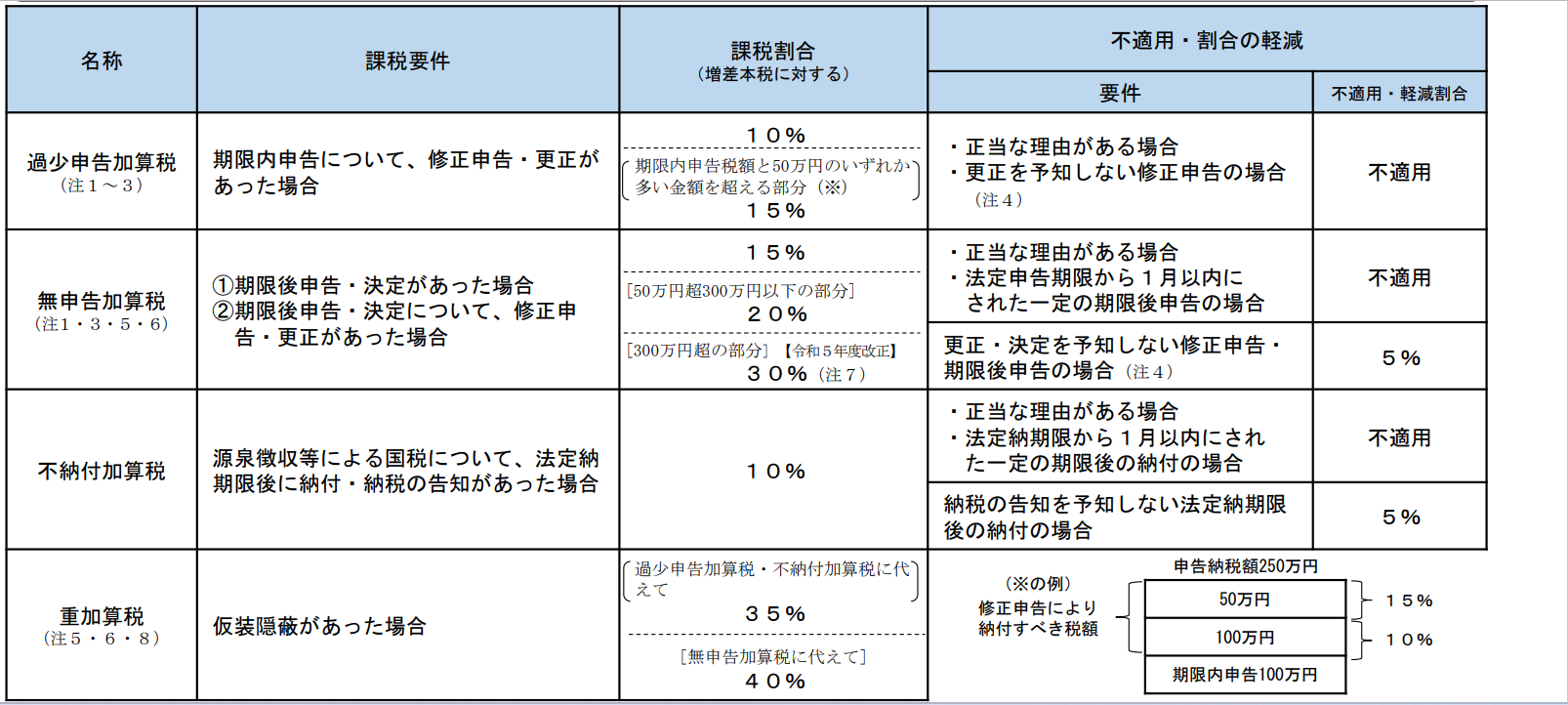

期限後申告のペナルティ

期限後申告をしたり、申告をしないために税務署から所得金額の決定を受けたりすると、納めるべき税額のほかに無申告加算税又は重加算税がかかる場合があります。

期限後申告によって納める税金は、申告書を提出した日が納期限となります。また、法定納期限の翌日から納付の日までの延滞税を併せて納付する必要がある場合があります。

(図 財務省ホームページ抜粋)

以前の記事「確定申告の提出が遅れるとどうなるか。」で期限後申告や加算税などについて詳しく書いていますのでそちらもご参照ください。

うっかり期限後申告になったとしても、法定申告期限(本来の申告期限)から1か月以内に申告書を提出していて、1ヵ月以内に納付も済ませた場合には無申告加算税は課されません。申告期限に間に合わなかったとしてもペナルティは軽くなるので申告納付を急ぎましょう。(ただし過去5年の間に無申告加算税や重加算税を受けたことがある場合は残念ながらダメです。)

まとめ

以上、確定申告について解説しました。

期限後申告は青色申告承認取り消しや加算税・延滞税の支払いなど、会社にとって大きな不利益となりますのでご注意ください。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら