3月も終わり、所得税の確定申告書の提出も終わってほっと一息されている方もいらっしゃるかと思います。

今回は、確定申告が遅れるとどのようなペナルティが生じるのかを説明します。

個人と法人両方についてまとめてみました。

目次

所得税確定申告が遅れた場合(個人の場合)

個人の所得税については、毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付することになっています。(会社員など、確定申告義務がない方は除きます。)

この期限までに申告書を提出できなかった場合は期限後申告となり、不利益が生じます。

期限後申告によるペナルティ

期限後申告によるペナルティは以下のようなものがあります。

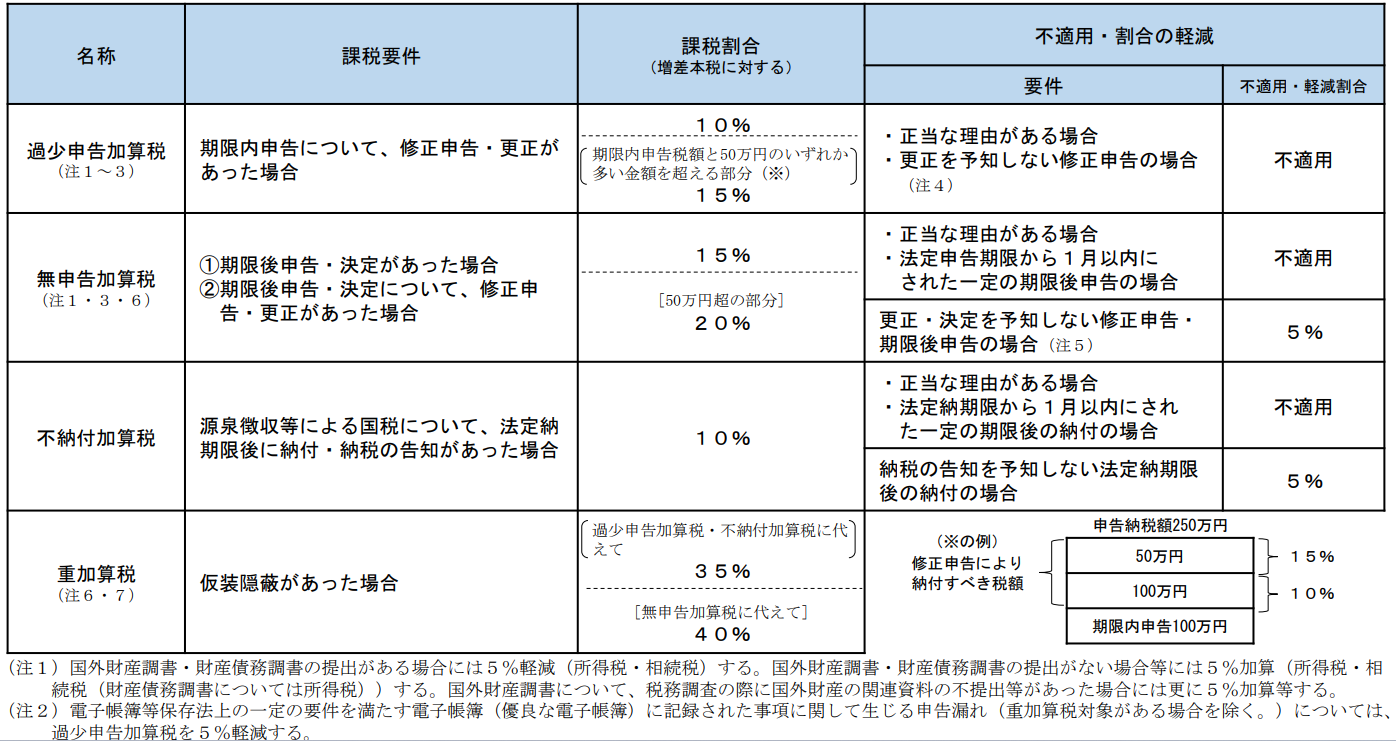

加算税(無申告加算税)

納付すべき税額に対して、50万円までは15パーセント、50万円を超える部分は20パーセントの割合を乗じて計算した金額となります。

税務署から指摘を受ける前に自主的に期限後申告をすれば上記割合が5%に軽減されます。また、一定の要件を満たす場合には加算税がかからない場合もあります。

延滞税

期限後申告ということは税金を遅れて納付するということになるので、延滞税という利息的なものを国に支払うことになります。

税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

納期限の翌日から2か月を経過する日までと2か月経過後では、利息の割合が大きく変わります。2か月を超えると延滞税の割合が一気に増えるので注意が必要です。

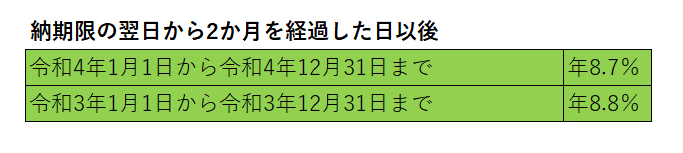

(参考)令和3年1月1日以後の延滞税の割合 (引用:国税庁HP)

納期限の翌日から2か月を経過する日までは原則年7.3%ですが、7.3%と延滞税特例基準割合+1%のいずれか低い割合が適用されます。具体的には上記表の通りです。(令和5年4月7日時点。毎年%が変動します。)

納期限の翌日から2か月を経過した日以後は原則年14.6%ですが、延滞税特例基準割合+7.3%のいずれか低い割合が適用されます。具体的には上記表の通りです。

重加算税

重加算税とは、納税者が仮装隠蔽を行って申告をした場合又は無申告の場合に課されるペナルティです。税務署から仮装隠蔽と認定されると上記の無申告加算税の割合に代えて40%の無申告加算税が本税(もともと払うべき本来の税額)とは別に払わなければなりません。名前の通り非常に重たいペナルティです。

仮装隠蔽とは、いわゆる不正行為です。

2重帳簿をつけたり、売上の計上を漏らすなど、虚偽の申告をすることです。

売上の計上をうっかり漏らしてしまうことも重加算税の対象だということに注意が必要です。

(参考 財務省 加算税の概要)

法人税の確定申告が遅れた場合(法人の場合)

法人の確定申告は、法人の事業年度終了の日(決算日)の翌日から2か月以内に、管轄の税務署等(各税務署・各都道府県税事務所・各市区町村)に所得金額及び納付税額を計算し、申告・納付しなければなりません。

法人の確定申告が遅れた場合もやはり不利益があります。

期限後申告のペナルティ

加算税(無申告加算税)、延滞税、重加算税については上記個人の所得税の場合と同様です。

期限後申告又は無申告を2期連続で行うと、青色申告承認申請が取り消されます。青色申告が取り消されると、取り消されている期間は白色申告となり、取り消しの通知を受けた日以後1年以内に青色承認申請を再申請しても却下されます。

2期連続期限後申告による青色申告承認取り消しは法人のみの取り扱いです。個人の場合は取り消されません。(個人の場合にも帳簿を提示しない、税務署長の指示に従わないなど一定の理由で青色申告承認取り消しをされる場合があります。)

一番大きい不利益として、その間は欠損金の繰越しの規定が適用できません。過去の欠損金も利用できません。青色申告書を提出した期に発生した欠損金は、再申請をし青色申告の承認を受ければ欠損金の繰越は可能となります。

つまり、白色申告の期間に黒字の場合、過去の欠損金(赤字)と相殺ができないため、余分な税金を払う羽目になります。反対に赤字の場合は生じた欠損金(赤字)を将来に繰り越せないため、やはり将来余分な税金を支払うこととなります。

期限後申告を2回しないように気を付けましょう。(当然無申告も)

(期限後申告を2回連続で行った10月決算の具体例)

第1期 R4.10月期 青色申告 欠損金(赤字)

第2期 R5.10月期 青色申告 無申告1回目(欠損金の繰越しの適用可)

第3期 R6.10月期 青色申告 無申告2回目 取消し⇒白色となる(欠損金の繰越しの適用不可)

第4期 R7.10月期 白色申告 (欠損金の繰越しの適用不可)

第5期 R8.10月期 白色申告 この期に青色承認の再申請が可能となる。青色申告に戻れるのは翌期からなので、もちろん欠損金の繰越しの適用不可。

第6期 R9.10月期 青色申告予定(承認を受ければ欠損金の繰越しの適用可)

上記のように、一度青色承認を取り消されると、再度青色申告に戻ろうとしても最低でも3年かかりますので取り消されないように、期限内申告を心掛けましょう。

まとめ

確定申告書の提出が遅れた場合の不利益をまとめました。

特に個人の方が、確定申告時期に忙しくて期限内に申告できず期限後申告をしているということを相談の中で耳にすることがあります。その際、今回の記事のような不利益がありますとお伝えすると知らなかった方がいらっしゃったので、今回記事に取り上げました。

申告が遅れないようにすることはもちろんですが、確定申告期限間際に慌てないようにするために、日頃からご自身の経理はこまめに進めておかれることをおすすめします。

私自身も使った経費など、その日にExcelに入力しておくようにしています。そのデータを使って会計ソフトにインポートしたりできますので、データ化しておけば月次決算や確定申告は非常に楽にできます。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら