2023年の納期の特例(上半期分2023.1~6月分)の納期限が7/10(月)に迫ってきております。

給与の担当者の方はそろそろご準備をということで、今回は源泉所得税の納付についてお話ししていきたいと思います。

目次

源泉所得税とは

源泉所得税とは、給与等の支払者が、その支払いをした際に天引する所得税の事です。

所得税は個人が納める税金です。個人の所得税は、本来その方の1年間の収入が確定しないと税額も確定できませんが、会社など給与の支払い側が個人に代わって毎月又は半年に1回概算額をその方から徴収し、その徴収した所得税を税務署に納めるということをします。所得税の先取りをし、国としては財源確保の目的を達成することができます。

このような仕組みを源泉徴収制度といいます。

源泉徴収の対象となる支払い

給与を例にしましたが、他にも源泉徴収の対象となる支払いがあります。対象となる支払いは次のような支払いです。

- 給与の支払い

- 退職金の支払い

- 報酬の支払い

- 非居住者又は外国法人への支払い

報酬の支払いについては、かなり細かく限定的に定められています。

例えば次の報酬を支払った場合には源泉所得税が発生します。

- 弁護士、税理士

- 司法書士、土地家屋調査士、海事代理士

- 外交員、集金人、電力量計の検針員

- 原稿料、講演料など

- 職業運動家(プロ野球選手、プロサッカー選手など)

- 芸能人の出演料(一般の人のテレビ・ラジオ出演料なども含む)

- 芸能人の役務の提供を内容とする事業

- プロボクサー

- バー・キャバレー等のホステス等

- 役務の提供を約すること等により一時に支払う契約金

- 広告宣伝のための賞金

- 社会保険診療報酬支払基金が支払う診療報酬

- 馬主に支払う競馬の賞金

もっと詳しくお知りになりたい方は、国税庁の令和5年版源泉徴収のしかたをご参照ください。

源泉所得税の納期限

原則

支払った月の翌月10日までです。

特例(納期の特例)

源泉所得税の納期の特例の申請を行っている場合には、次の通りになります。

1月から6月(上半期)支給分 7月10日まで

7月から12月(下半期)支給分 翌年1月20日まで

納期の特例とは

概要

納期の特例とは、本来源泉所得税は毎月納付しなければなりませんが、従業員数が常時10人未満の会社の場合、半年に1回6か月分の源泉所得税をまとめて納付することができる特例です。

常時というのは繁忙期に急遽雇い入れた方などは除いた平常時の従業員の方の人数です。人数には役員を含みます。建設業など日雇労働者を雇い入れることが常態化している場合には、日雇い労働者を含めると10人以上になる場合は適用できません。

源泉所得税の徴収事務を毎月行うのは、事務的に負担であることから認められているというものです。

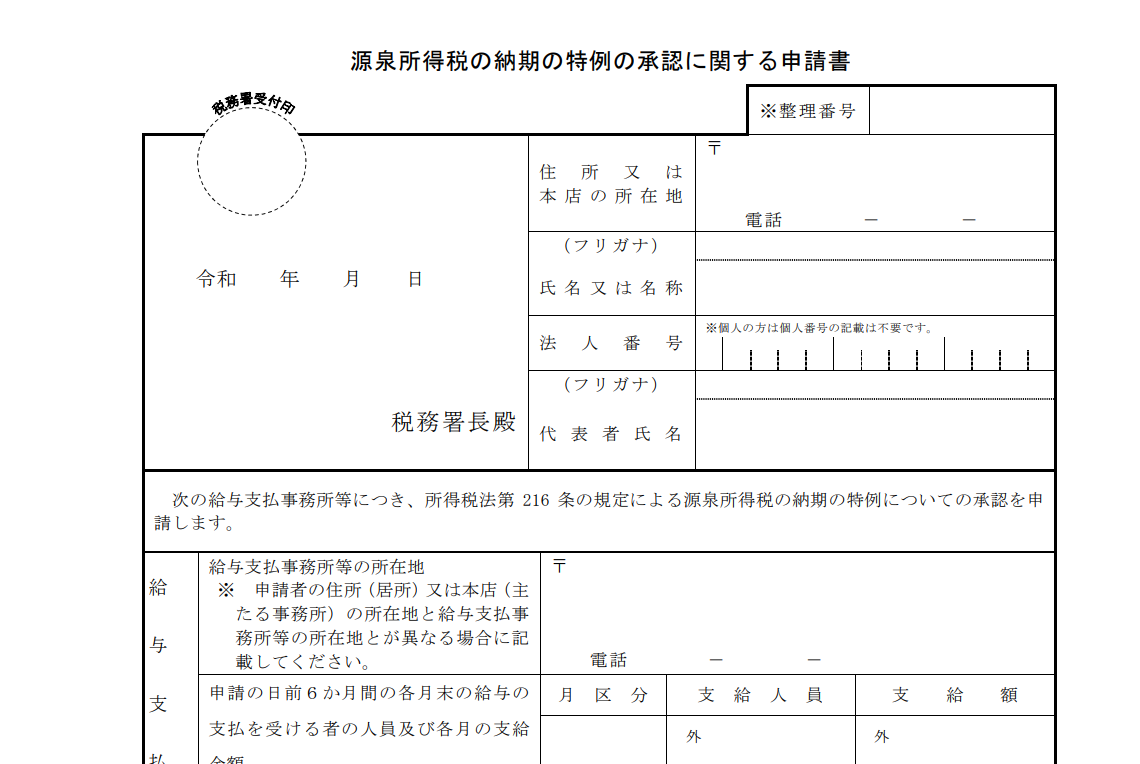

申請書の提出

この特例を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。承認は、翌月末までに税務署からの音沙汰がなければ承認されたものとみなされます。(みなし承認といわれます。)

源泉所得税の納期の特例の承認に関する申請書は、会社設立時に、法人設立届出書などと同時に提出しておくのがオススメです。

会社設立時の税務署等の提出書類についてお知りになりたい方はこちらにも詳しく書いています。

(一部抜粋) 画像の申請書はこちらから入手できます。

適用時期

納期の特例はこの申請書を提出した翌月に支給した給与等から適用されます。

提出した月の支給分は原則通り翌月10日に納めなければなりませんのでご注意ください。

例)2月中に申請書を提出した場合 2月支給分の給与等⇒納期限は3月10日まで。3月~6月支給分の納期限は7月10日までということになります。

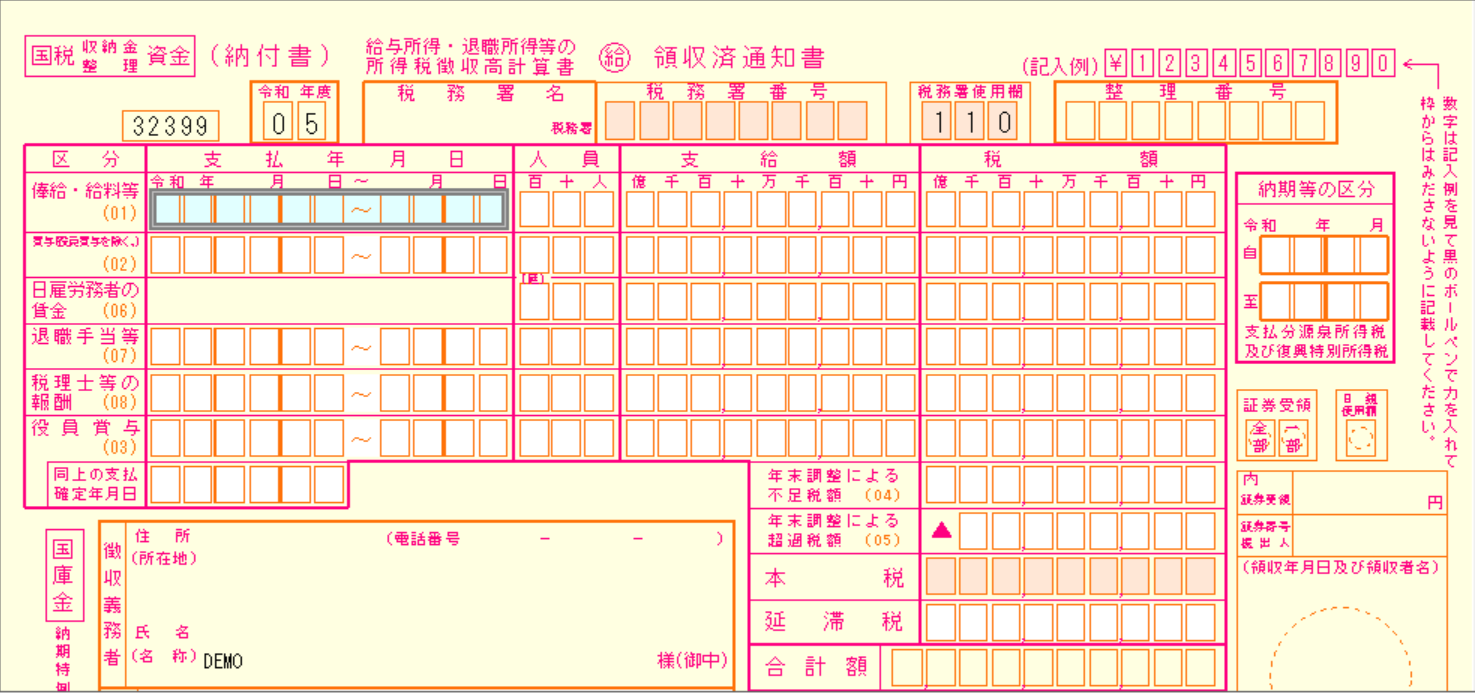

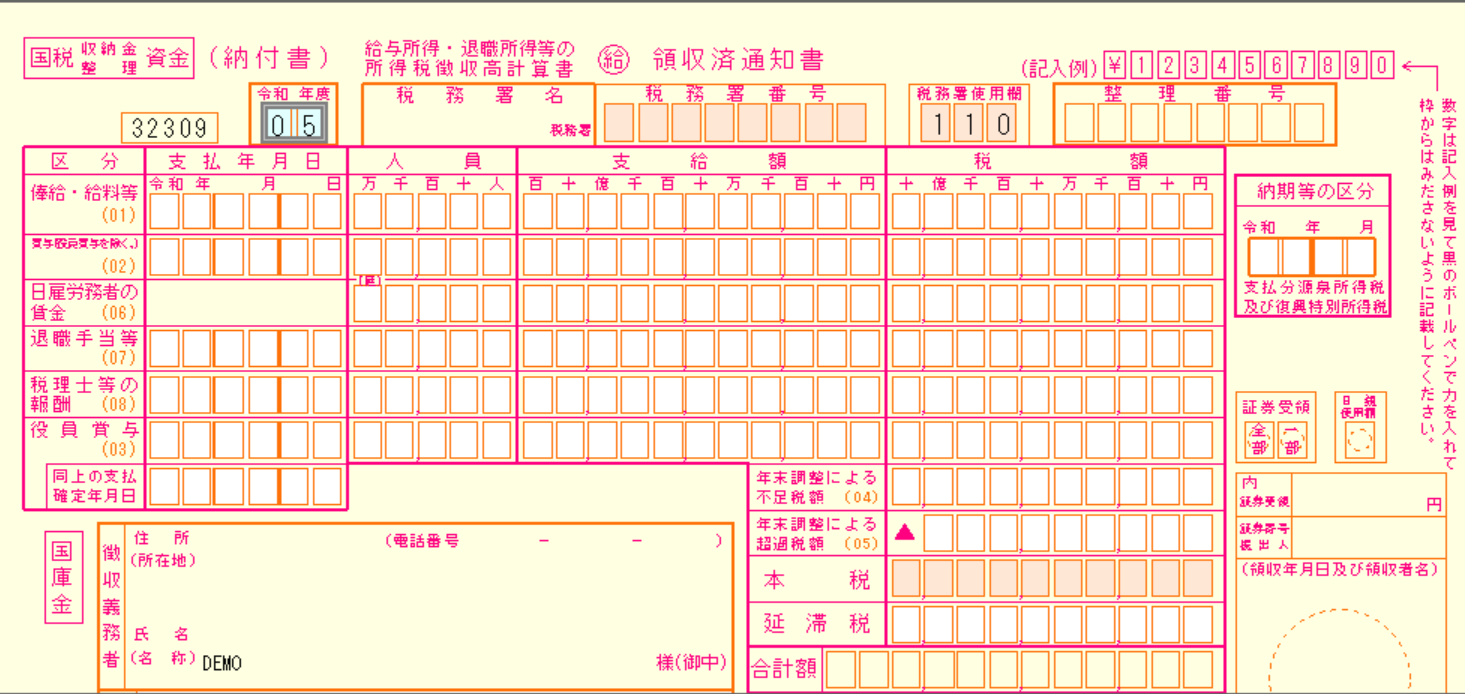

納付書の具体的な作成方法

納期の特例の場合

納期の特例の納付書は下の図解のものとなります。

納付書の左下の方に、「国庫金」納期特例分と印字されいるものが納期の特例用の納付書です。

※毎月納付用の納付書は、納期の特例分とは印字されていません。(記載欄も若干の違いがあります。)

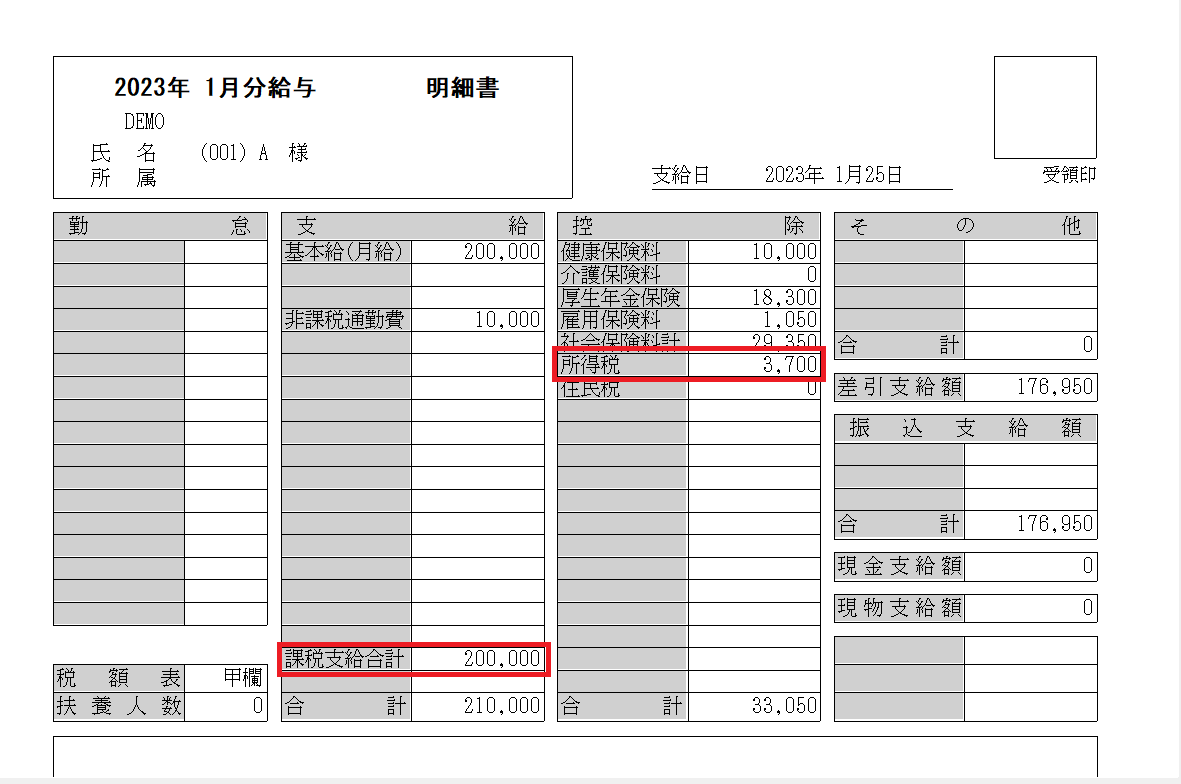

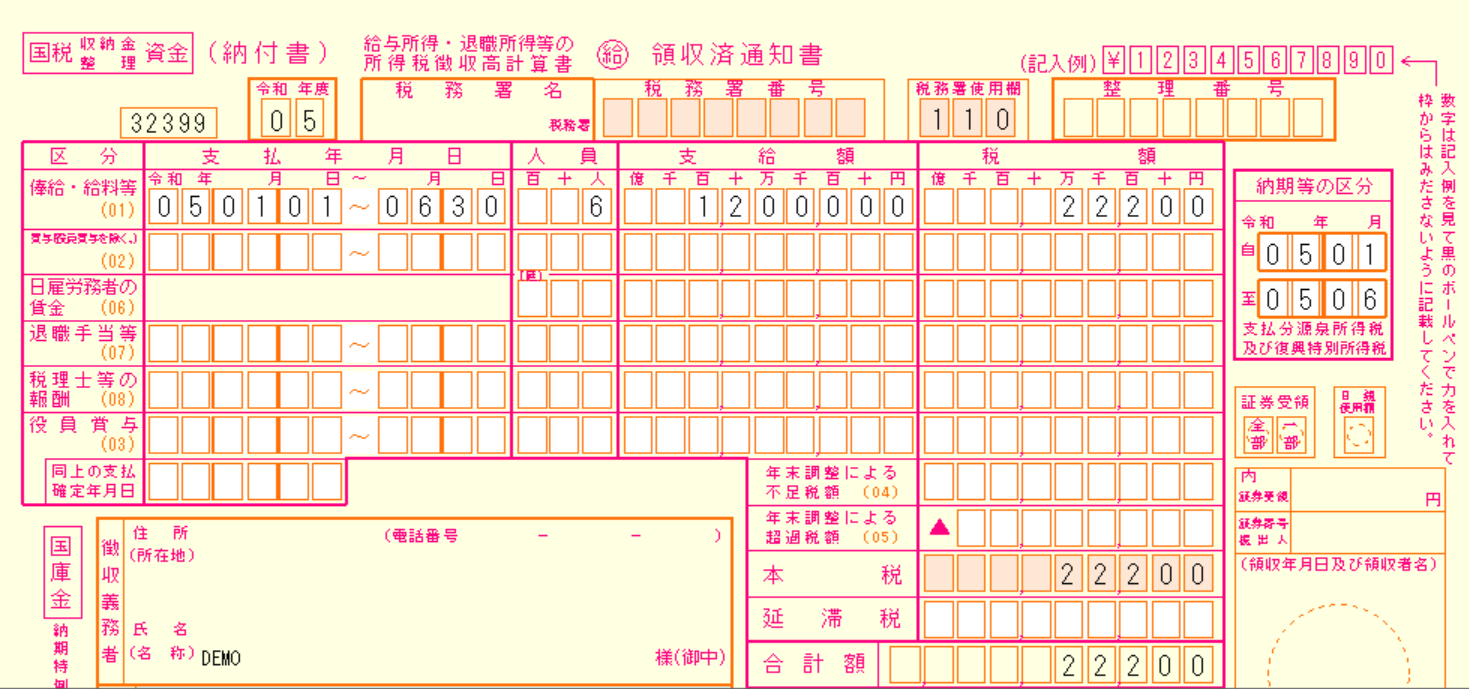

賃金台帳などから1月~6月支給分の給与と所得税の集計

給与明細や賃金台帳から、6か月分の「課税支給合計」と「所得税」を集計します。

令和5年1月~6月中に支給した給与が、1,200,000円、所得税が22,200円の場合の記載例です。

人員は延べ人数を書きますので、1名に給与を6か月支払った場合6人という書き方になります。

納付書に記載する「支給額」には、定期代などの交通費を含めないことに注意が必要です。

(給与明細書)

(賃金台帳)

画像では記載されていませんが、税務署番号(税務署から送られてきた納付書はすでに印字済されています。わからない場合は税務署番号をご参照ください。

※リンクのPDFは日本銀行のホームページのExcelを加工したものです。)や整理番号(ご自身の会社に割り振られている番号です。etaxのメッセージボックスのお知らせなどから入手できます。)

賞与があった場合には、2段目に書きます。後はそれぞれの区分に該当する支払いがあった場合には同じ要領で記載します。

毎月納付の場合

毎月納付用の納付書です。

1か月分の集計を記載します。支払年月日欄が毎月なので1月分しか記載できません。

国税ダイレクト納付のススメ

etaxの利用者識別番号をお持ちの方は、源泉所得税の納付は口座引き落としの国税ダイレクト納付がおすすめです。

利用にはetaxの利用者識別番号の取得と、国税ダイレクト納付の申請が必要です。ダイレクト納付の手続き

まとめ

源泉所得税の納付について解説しました。

納期の特例については半年に1回の作業なので、期限をうっかり忘れてしまいがちです。

源泉所得税は納期限を1日でも過ぎると「不納付加算税」というペナルティの税金も納めなければならなくなりますので納期限にはご注意ください。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら