6月は個人の方の中で該当する方のお手元に「予定納税の通知書」が届く時期ですね。

予定納税をするのはおもに個人事業主の方が多いかと思いますが、場合によっては会社員の方も対象となることがあります。

目次

- 1 予定納税とは

- 2 予定納税の減額申請とは

- 3 e-tax(デスクトップアプリ・ダウンロード版)の手順

- 3.1 利用者識別番号の取得

- 3.2 e-taxのホームページから「e-taxソフト」をダウンロードします。

- 3.3 e-taxソフトを起動し「作成」から「申告・申請等」をクリック

- 3.4 「新規作成」をクリックし、「申請・届出」にチェックを入れ、税目「所得税」を選択します。「次へ」で進みます。

- 3.5 「所得税及び復興特別所得税の予定納税額の減額申請」を展開し、「所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」にチェックを入れ、次へ進む

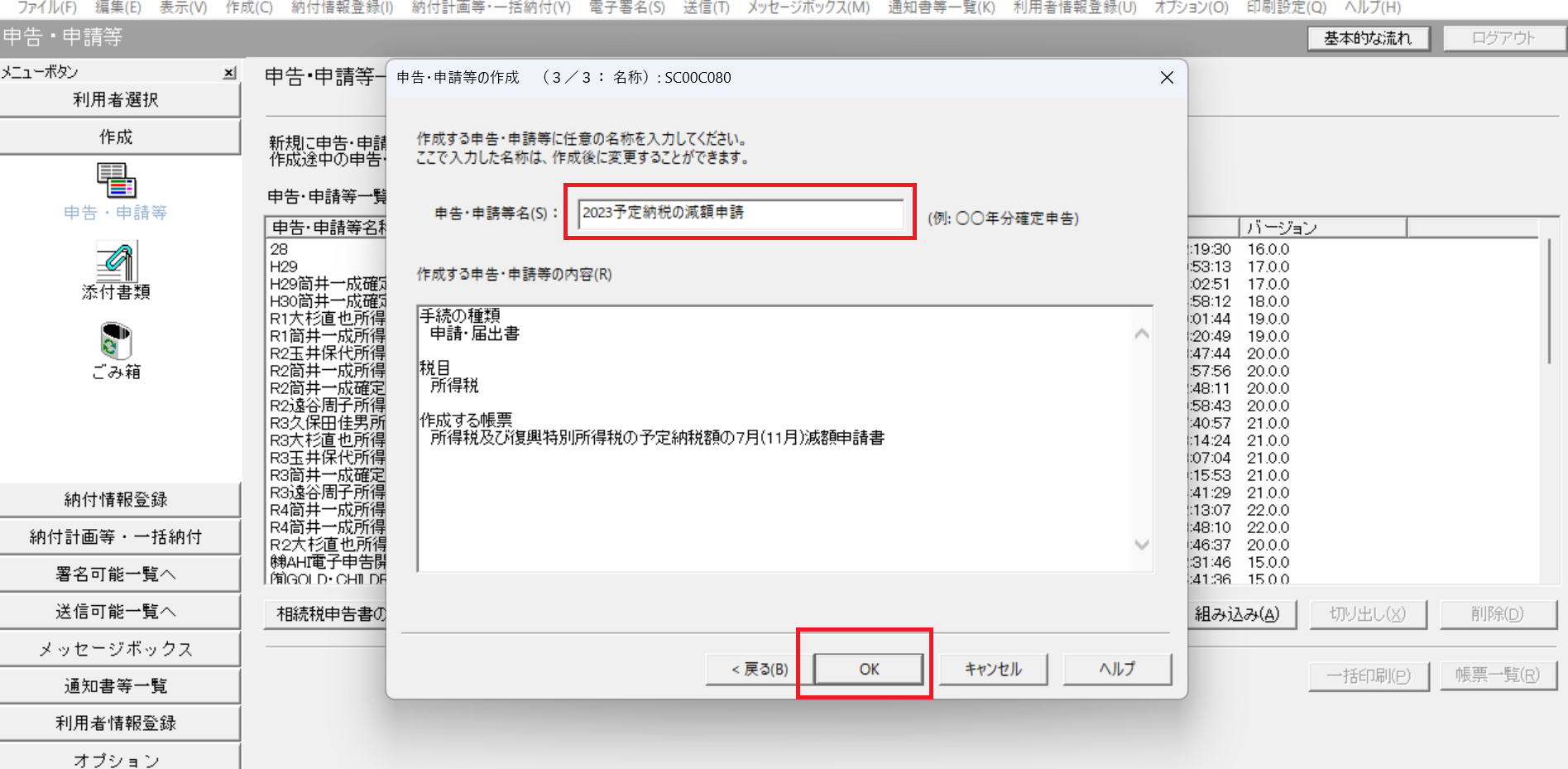

- 3.6 「申告・申請等名」に画像のような帳票名を入れます。

- 3.7 基本情報を入力します。

- 3.8 通知を受けた金額、減額の理由を入力します。

- 3.9 申告納税見積額等の計算書を埋めていきます。

- 3.10 所得から差し引かれる金額(⑫~㉒欄)に記載します。

- 3.11 課税される所得金額の「23」「26」「29」欄にそれぞれ金額(今回のケースは0円)を入れます。

- 3.12 「34」、「37」~「41」に0と記載し、「39」~「41」を帳票上半分の「申請金額」にそれぞれ転記して、「作成完了」をクリック

- 3.13 「署名可能一覧へ」から「電子署名」をクリック。一覧が表示されるので作成した帳票をクリックして選択し署名をクリック

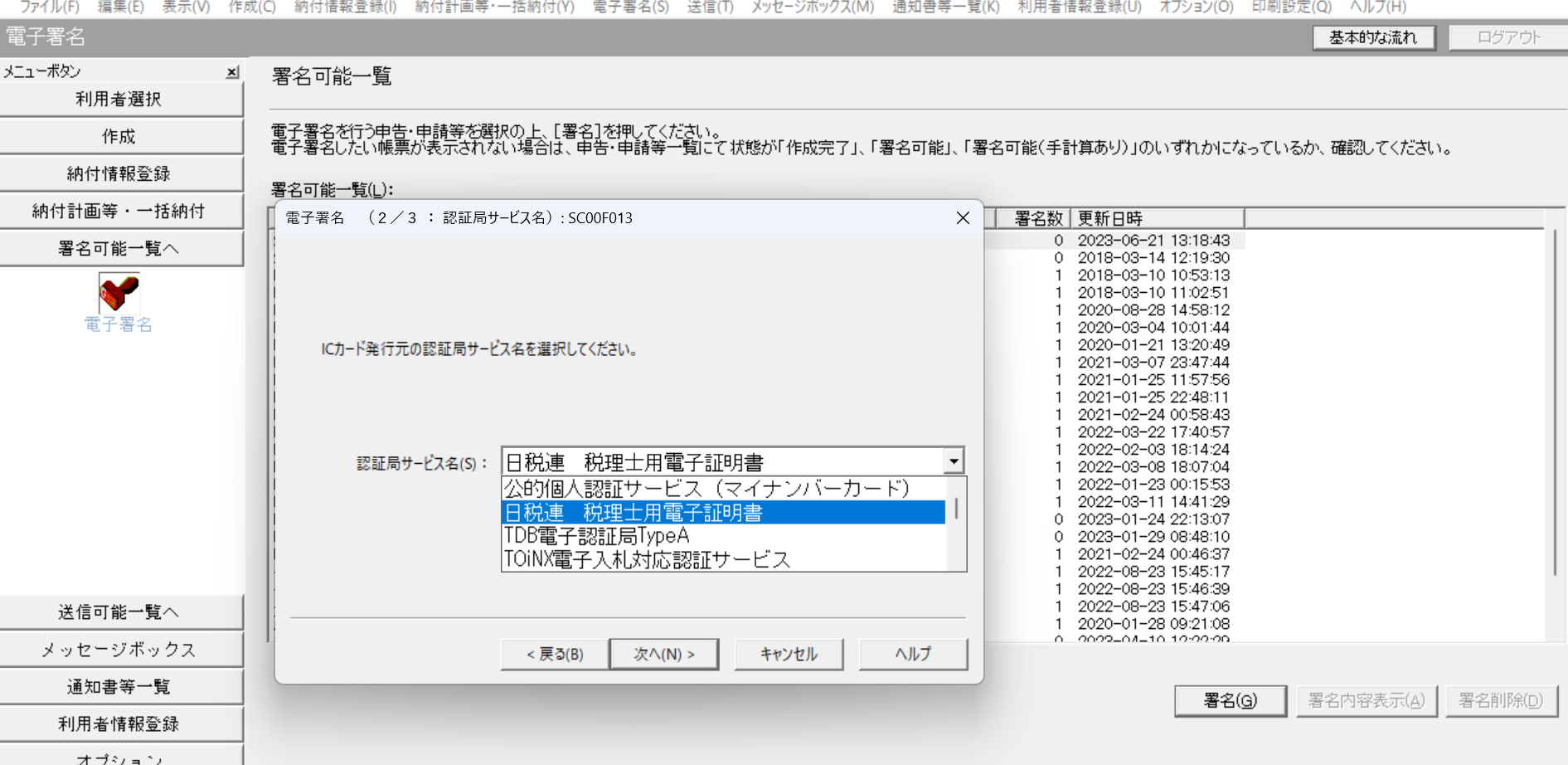

- 3.14 電子署名の認証局サービスを選択します。

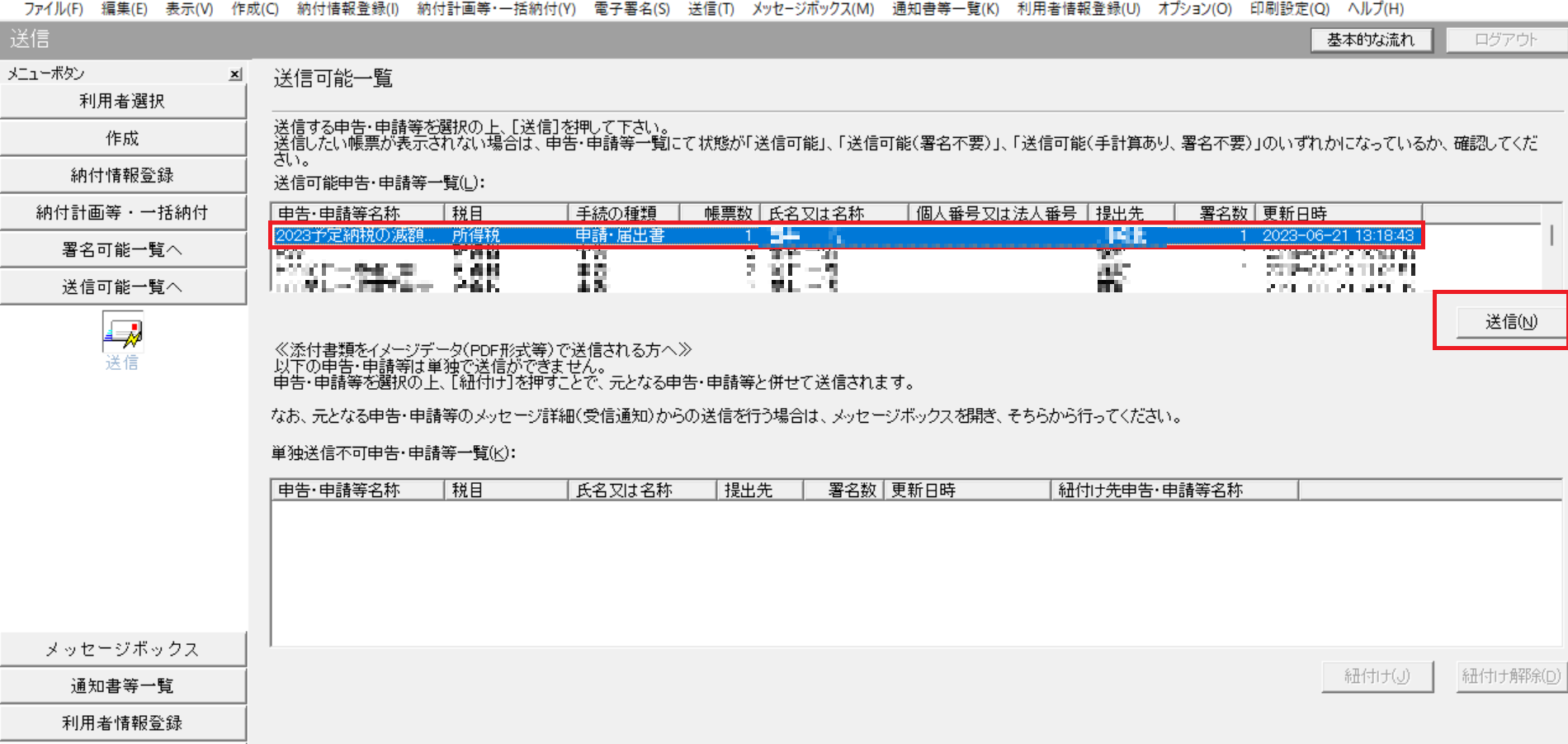

- 3.15 署名が終わったら「送信可能一覧」の送信をクリックし、帳票を選択の上、「送信」ボタンをクリックします。

- 3.16 送信が完了すれば手続きはすべて終了です。

- 4 まとめ

予定納税とは

前年分の確定申告で所得税を納付された方で一定基準以上の納税額があった方については、当年中において確定申告の前払いとして、予定納税を7月と11月の2回納めることになっています。6月15日を過ぎたころ予定納税の通知書が届きます。

一定基準とは、その年の5月15日現在において確定している前年分の所得金額や税額などを基に計算した金額(予定納税基準額)が15万円以上という基準です。予定納税基準額は原則として去年の申告納税額と同じ金額です。(予定納税基準額の計算は、譲渡所得の金額、一時所得の金額、雑所得の金額又は雑所得に該当しない臨時所得の金額がないものとみなして計算します。)

予定納税基準額の3分の1の金額を、第1期分として7月1日から7月31日までに、第2期分として11月1日から11月30日までに納めることになっています。(特別農業所得者以外)

この仕組みを予定納税といいます。

予定納税の減額申請とは

予定納税は、前年の納税額を基準として税務署で機械的に計算されているため、今年の事情を全く反映していません。

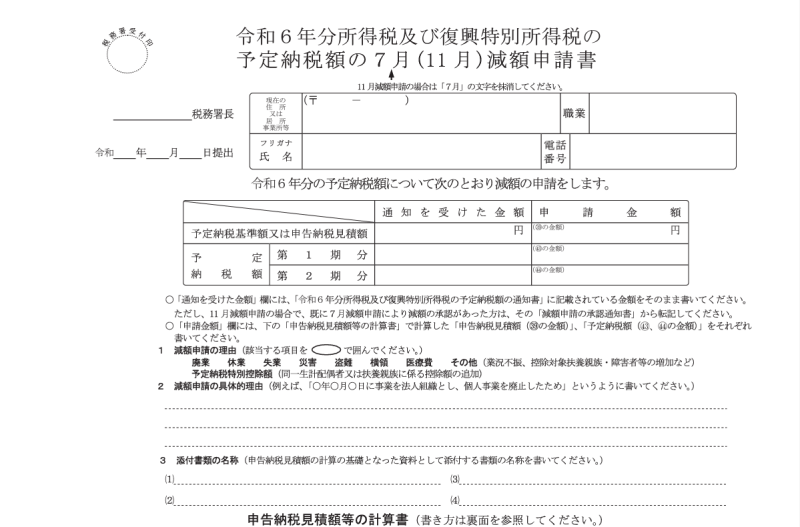

(減額申請書の様式)

こちらから様式をダウンロードできます。(国税庁サイトに飛びます。令和6年分もダウンロードできます)

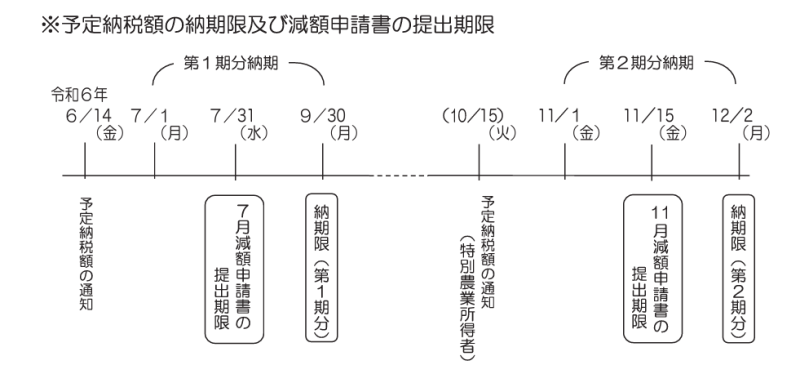

提出期限

第1期分及び第2期分の減額申請については、その年の7月1日から7月15日までです。

提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となりますが、

令和6年分においては定額減税がある関係で、7月1日から7月31日までに提出することになります。

(図 国税庁ホームページより抜粋)

第2期分のみの減額申請及び特別農業所得者の減額申請については、その年の11月1日から11月15日までに提出することになります。

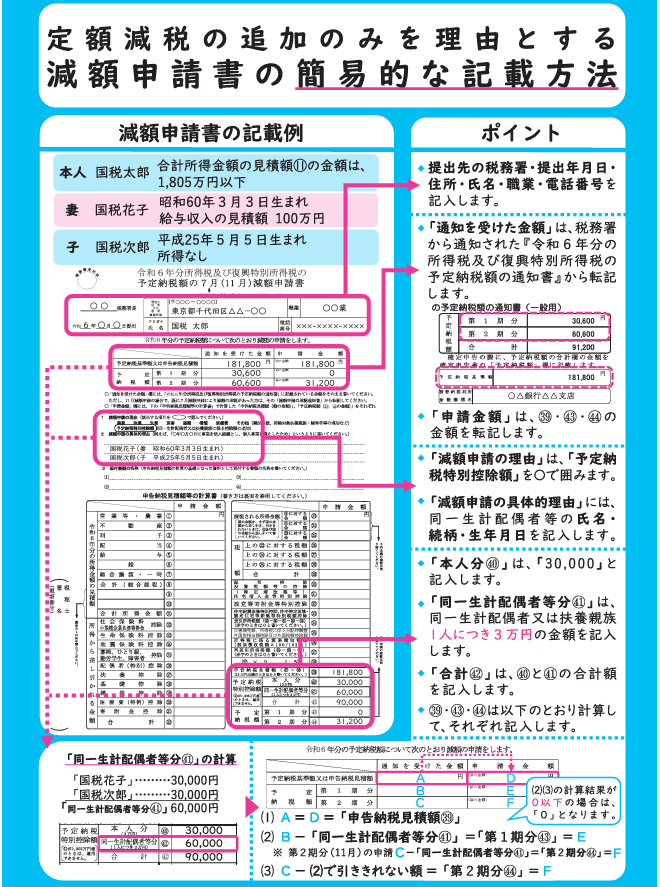

定額減税を受ける場合の予定納税額の簡易版減額申請書の記載方法について

個人事業主の方などは、給与収入がない場合が多く、毎月の給与から定額減税を受けられない場合があるので、予定納税がある方は、予定納税額から定額減税を受けることが可能です。

予定納税第1期分からは本人分の定額減税3万円(所得税)がすでに差し引かれているようですが、本人に扶養親族がいる場合には、簡易的な申請をすれば扶養親族の数×3万円を追加で控除することができます。

この簡易的な申請を予定納税の減額申請手続きとして行います。

定額減税について詳しく知りたい方はこちらの記事もどうぞ。定額減税の注意点やよくある質問をまとめています。⇒6月開始の定額減税 給与実務に携わる方へ

同一生計配偶者等に係る予定納税特別控除額の追加のみが減額申請書の提出理由となる場合は、簡易的な記載方法で申請することが認められています。

詳しくは国税庁HPパンフレット参照0024005-066.pdf (保護) (nta.go.jp)

e-tax(デスクトップアプリ・ダウンロード版)の手順

利用者識別番号の取得

2023年6月21日現在、e-tax(WEB版)では申請ができないようですので、e-tax(デスクトップアプリ・ダウンロード版)の手順を解説します。

PCでの操作となります。(Macは利用不可)

以下、手順を解説していきます。

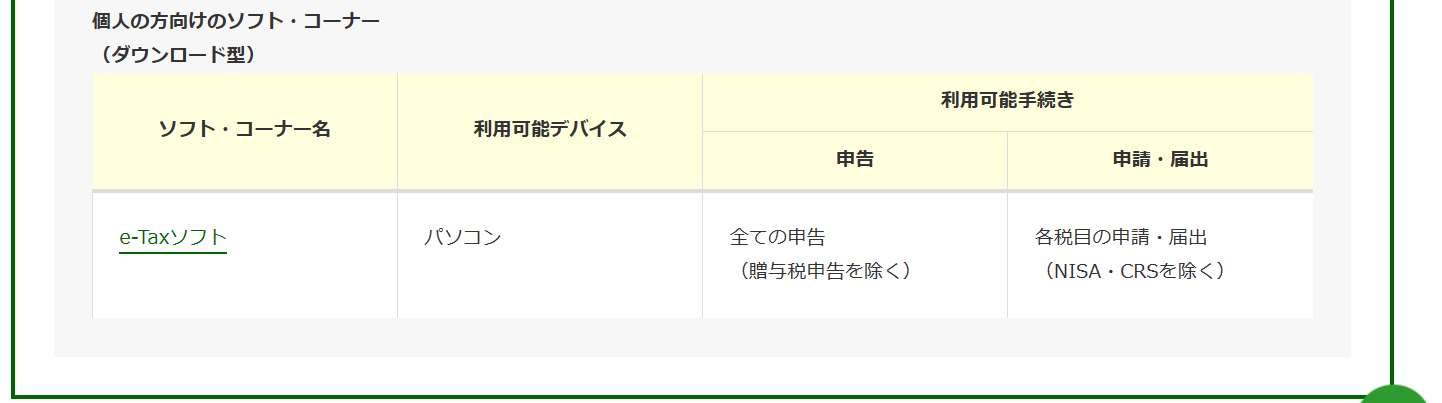

e-taxのホームページから「e-taxソフト」をダウンロードします。

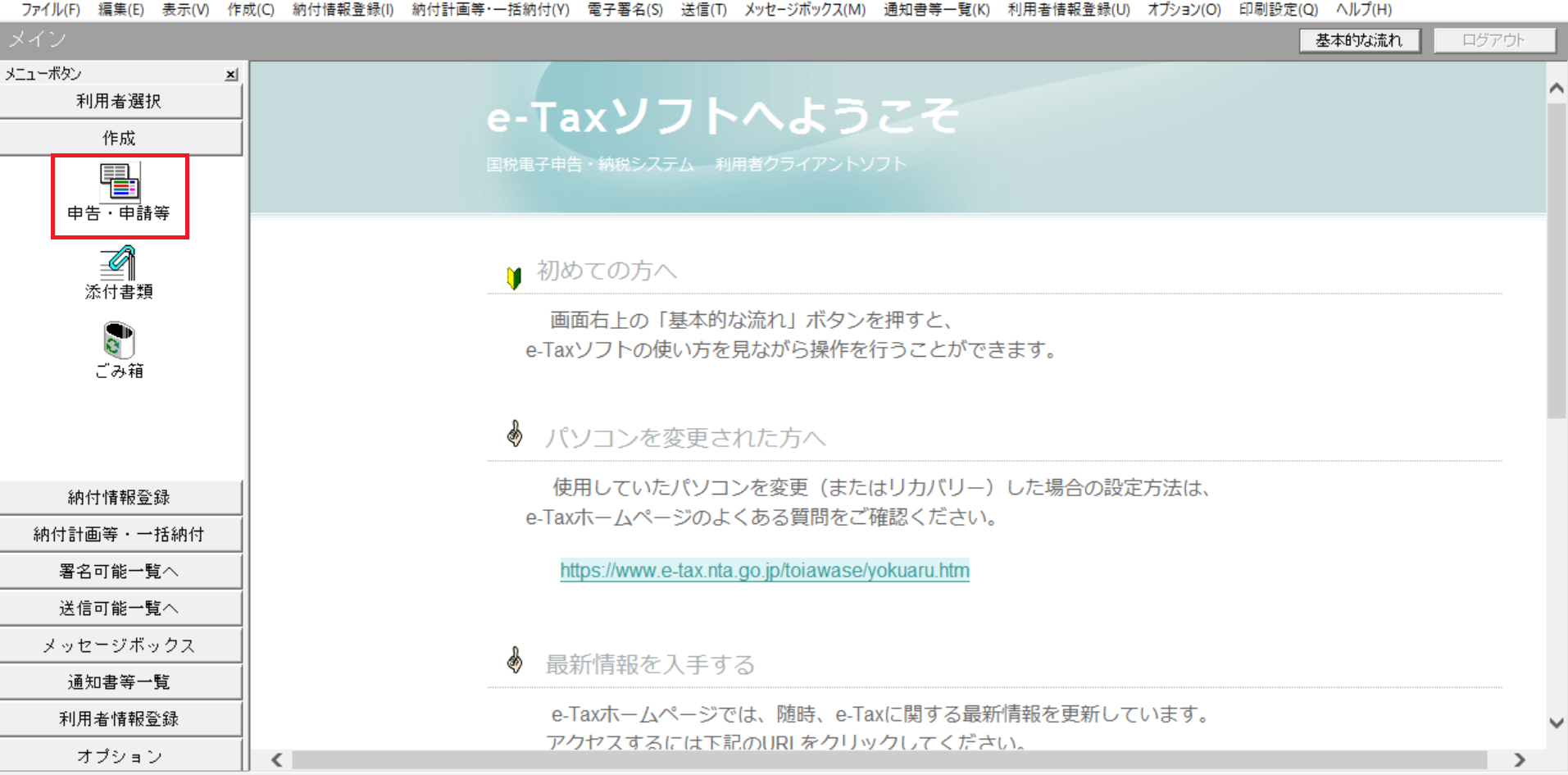

e-taxソフトを起動し「作成」から「申告・申請等」をクリック

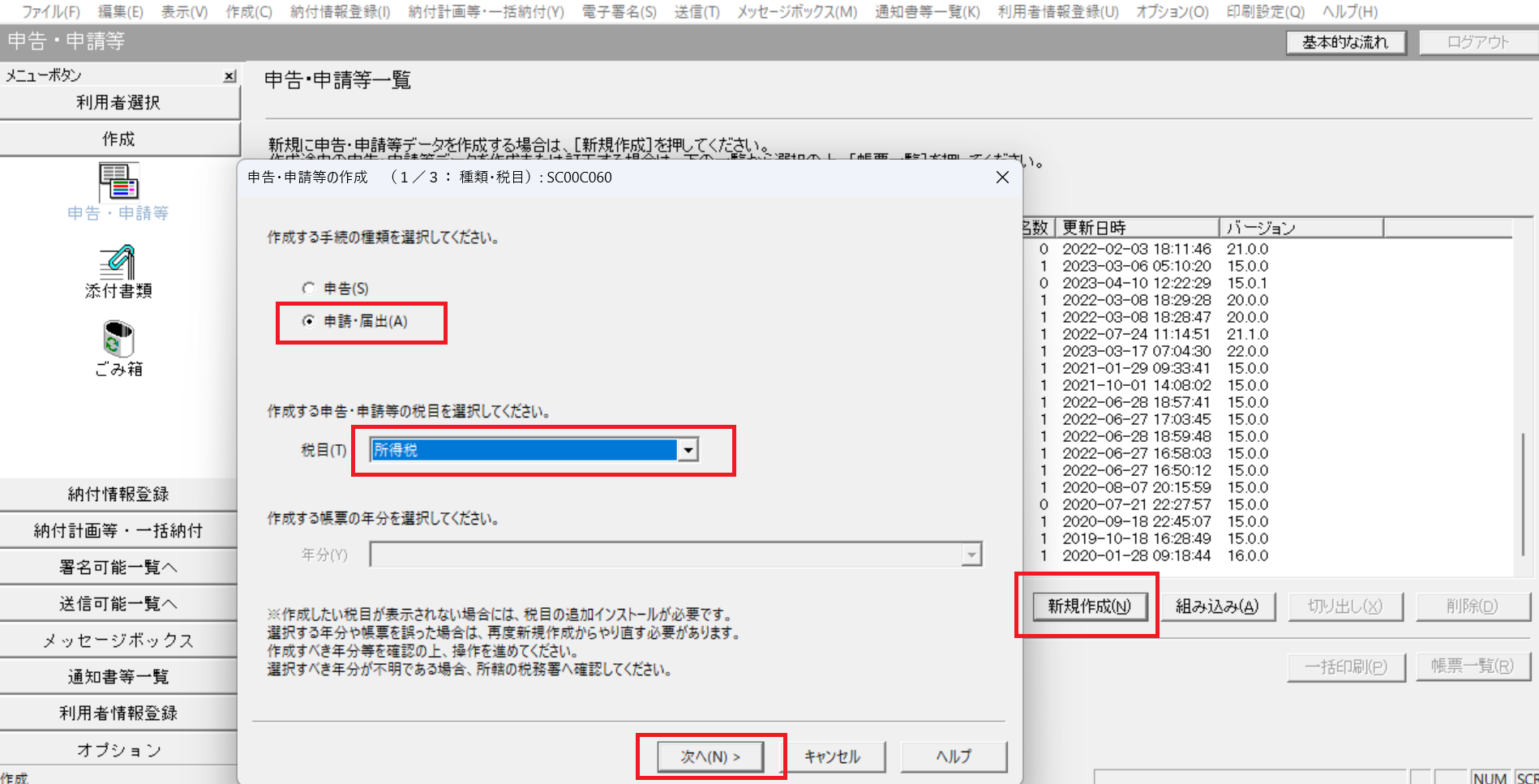

「新規作成」をクリックし、「申請・届出」にチェックを入れ、税目「所得税」を選択します。「次へ」で進みます。

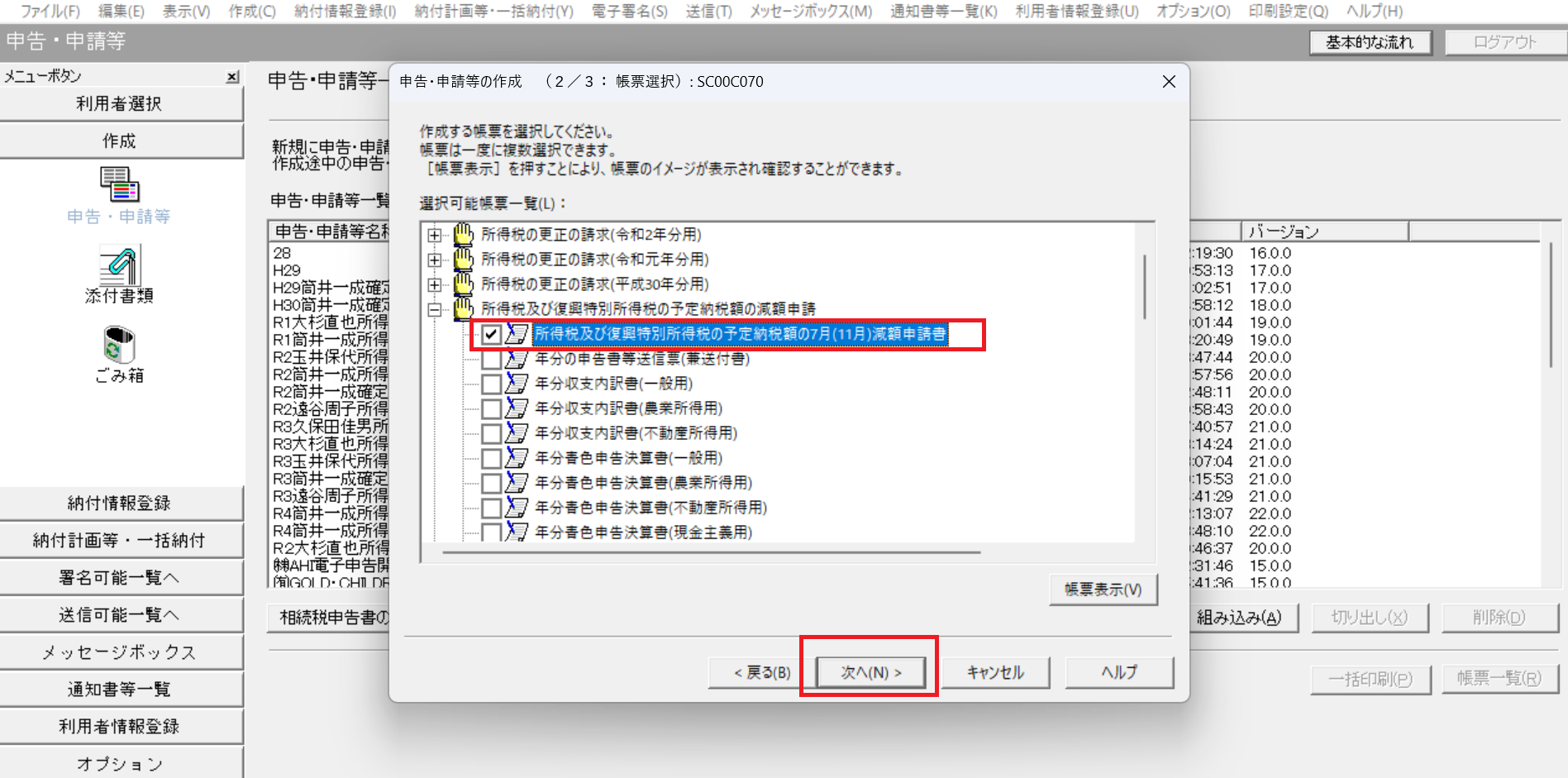

「所得税及び復興特別所得税の予定納税額の減額申請」を展開し、「所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」にチェックを入れ、次へ進む

「申告・申請等名」に画像のような帳票名を入れます。

年度+帳票名でよろしいかと思います。

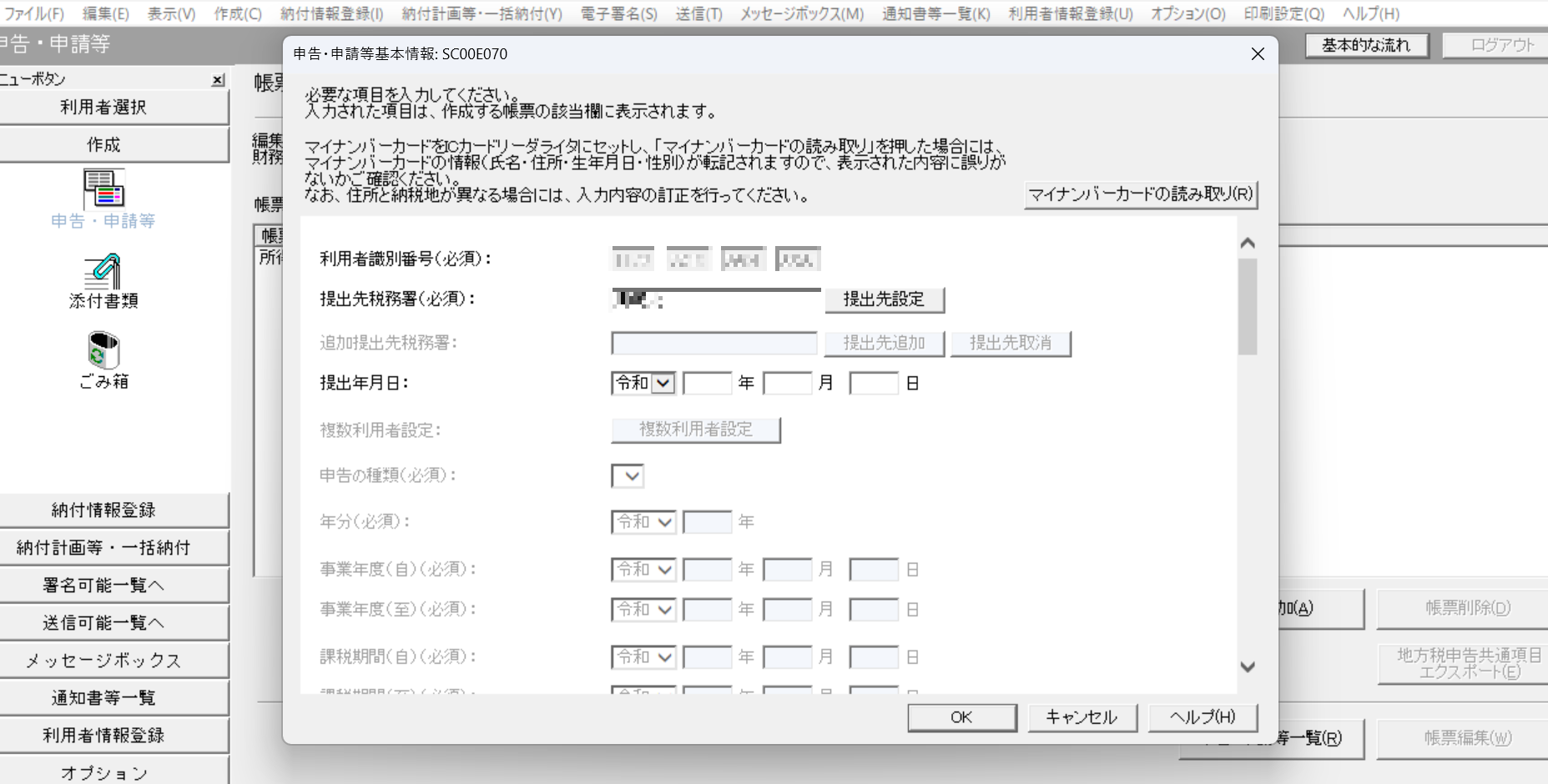

基本情報を入力します。

基本的には「必須」の所だけ埋めればOKです。

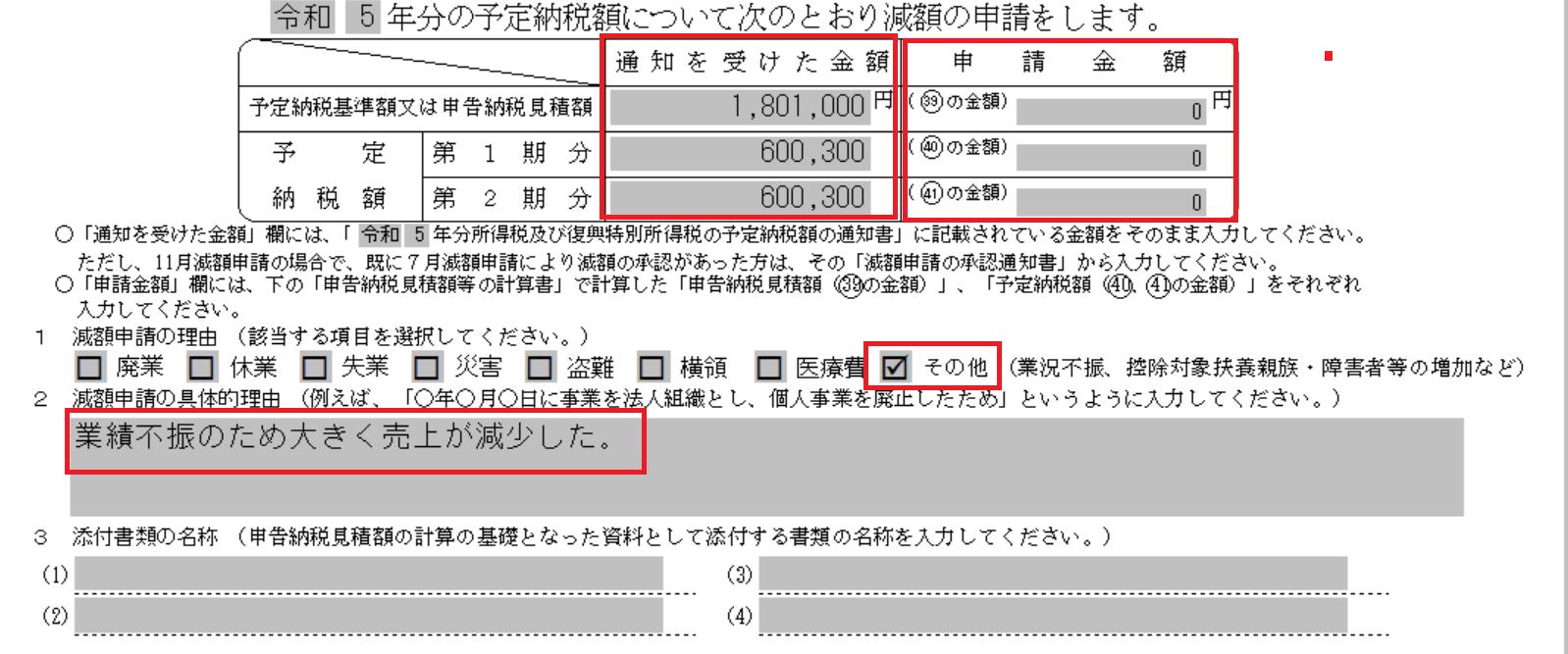

通知を受けた金額、減額の理由を入力します。

通知を受けた金額には今回手元に届いた通知書の金額を転記します。

申請金額はこれから計算する結果を記載しますので後回しです。帳票の下半分の「申告納税見積額等の計算書」から転記します。減額のの理由は、該当する減額理由にチェック(画像はその他)を入れ、具体的理由を記載します。(画像は業績悪化の一例です。ご自身の作文で結構です。)

添付書類は、Excelや会計ソフト等で集計した、所得計算の根拠となる書類を記載してください。

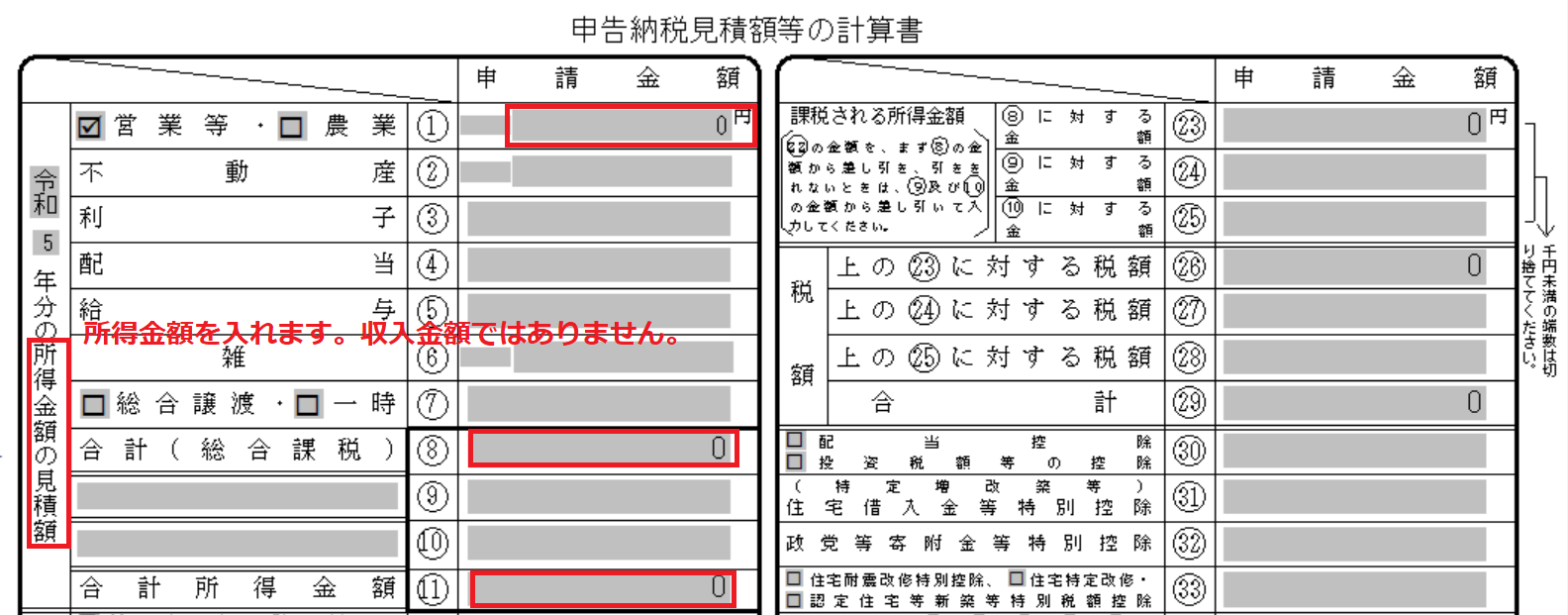

申告納税見積額等の計算書を埋めていきます。

所得金額の欄は、6月30日現在の状況で令和5年分の所得金額を見積ります。

この欄は所得金額を記載する欄なので「売上」ではなく、売上から経費を差し引いたあとの「所得金額」を記載することに注意が必要です。

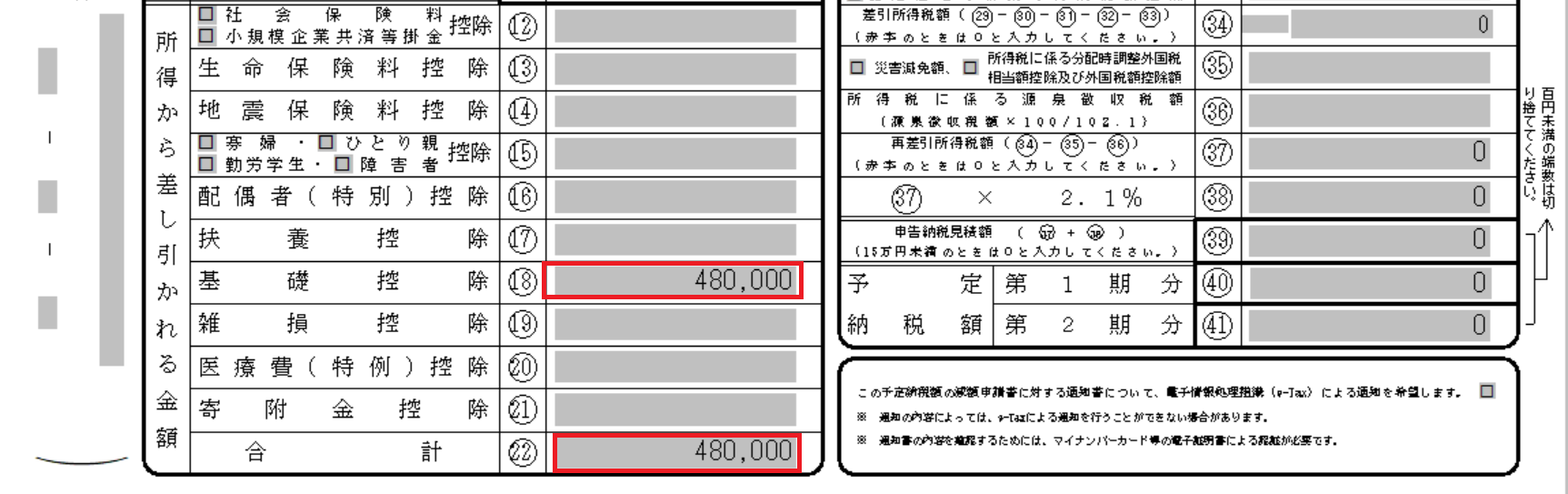

所得から差し引かれる金額(⑫~㉒欄)に記載します。

所得から差し引かれる金額(⑫~㉒欄)も6月30日現在の状況で令和5年分の控除額を見積ります。(11月減額申請の場合には10月31日)

基礎控除も忘れずに記載してください。

基礎控除48万円は所得が2400万円以下の方に限ります。2,400万円を超えると段階的に控除額が減少し、2,500万円を超えると基礎控除は0円になってしまいます。ほかの所得控除は特に変わりなければ昨年の金額で記載すればよろしいかと思います。

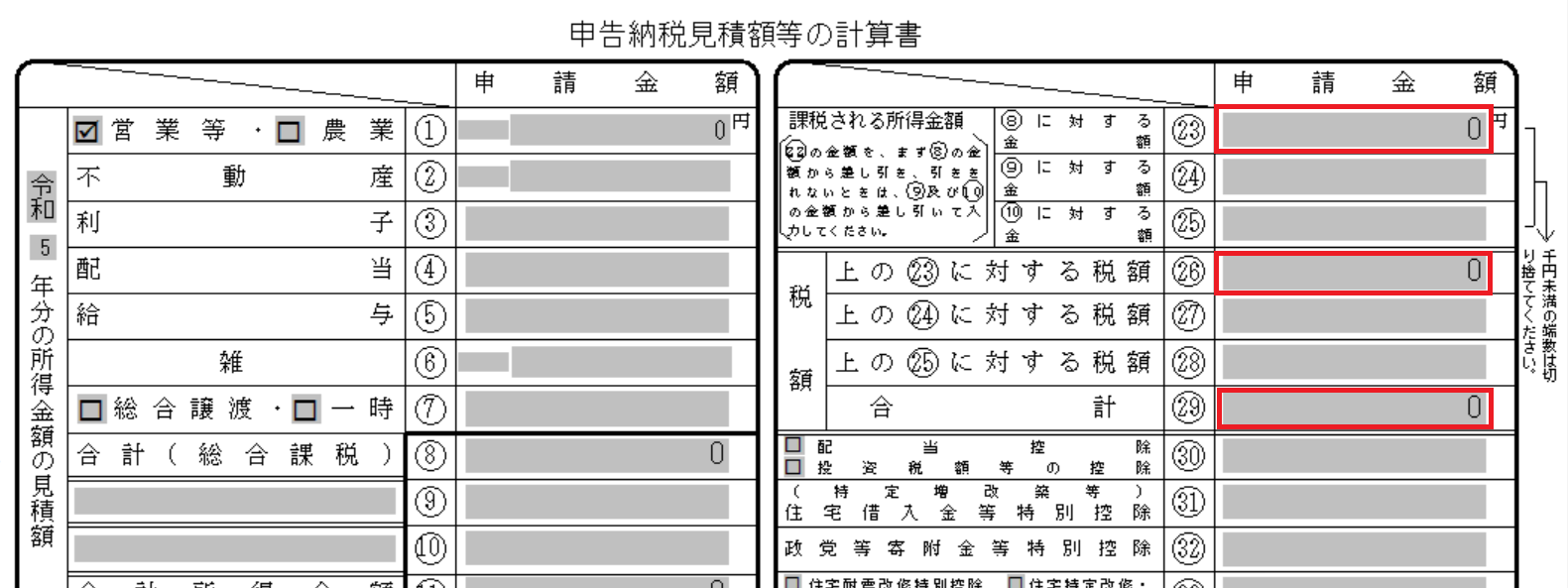

課税される所得金額の「23」「26」「29」欄にそれぞれ金額(今回のケースは0円)を入れます。

課税される所得がある場合は、千円未満切り捨てします。

課税される所得がある場合の㉖の税額には、所得税の計算の速算式を参考にして課税される所得金額に所得税率を掛けて計算します。

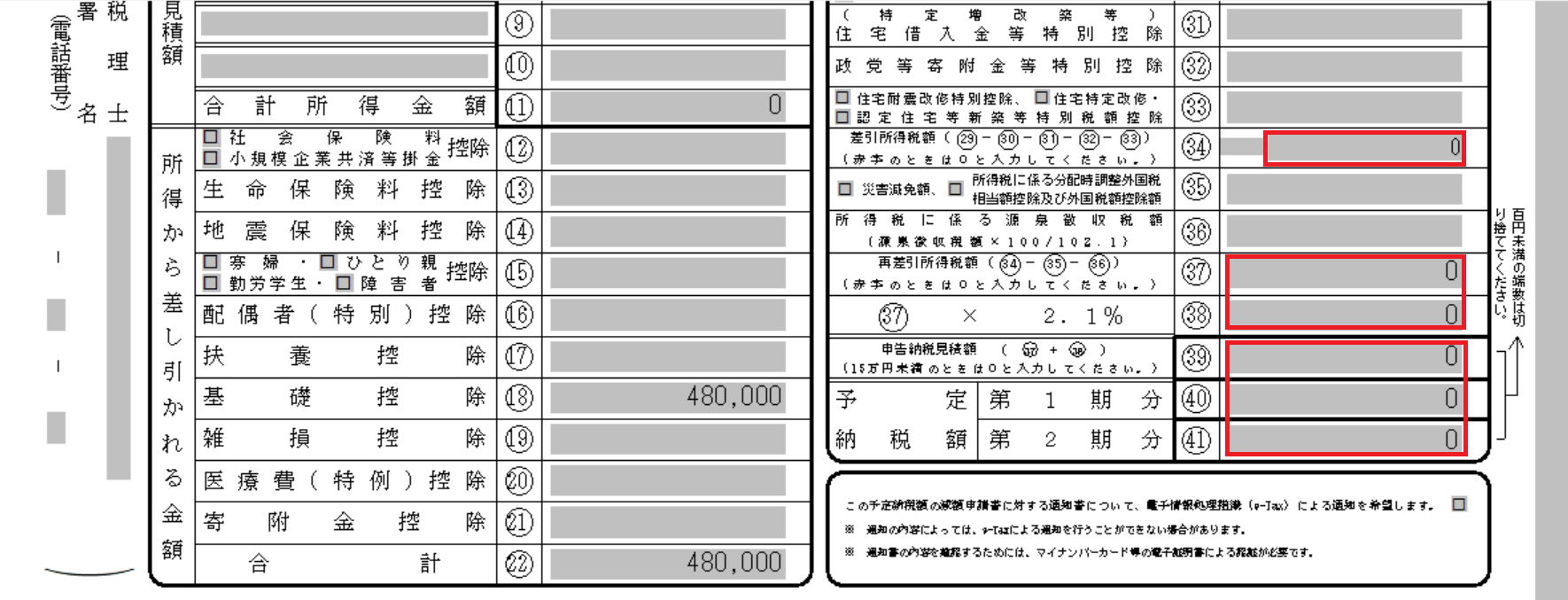

「34」、「37」~「41」に0と記載し、「39」~「41」を帳票上半分の「申請金額」にそれぞれ転記して、「作成完了」をクリック

㊴の申告納税見積額に金額がある場合には、㊵㊶は、㊴の3分の1の金額をそれぞれ記入します。(今回は0なので0です。)

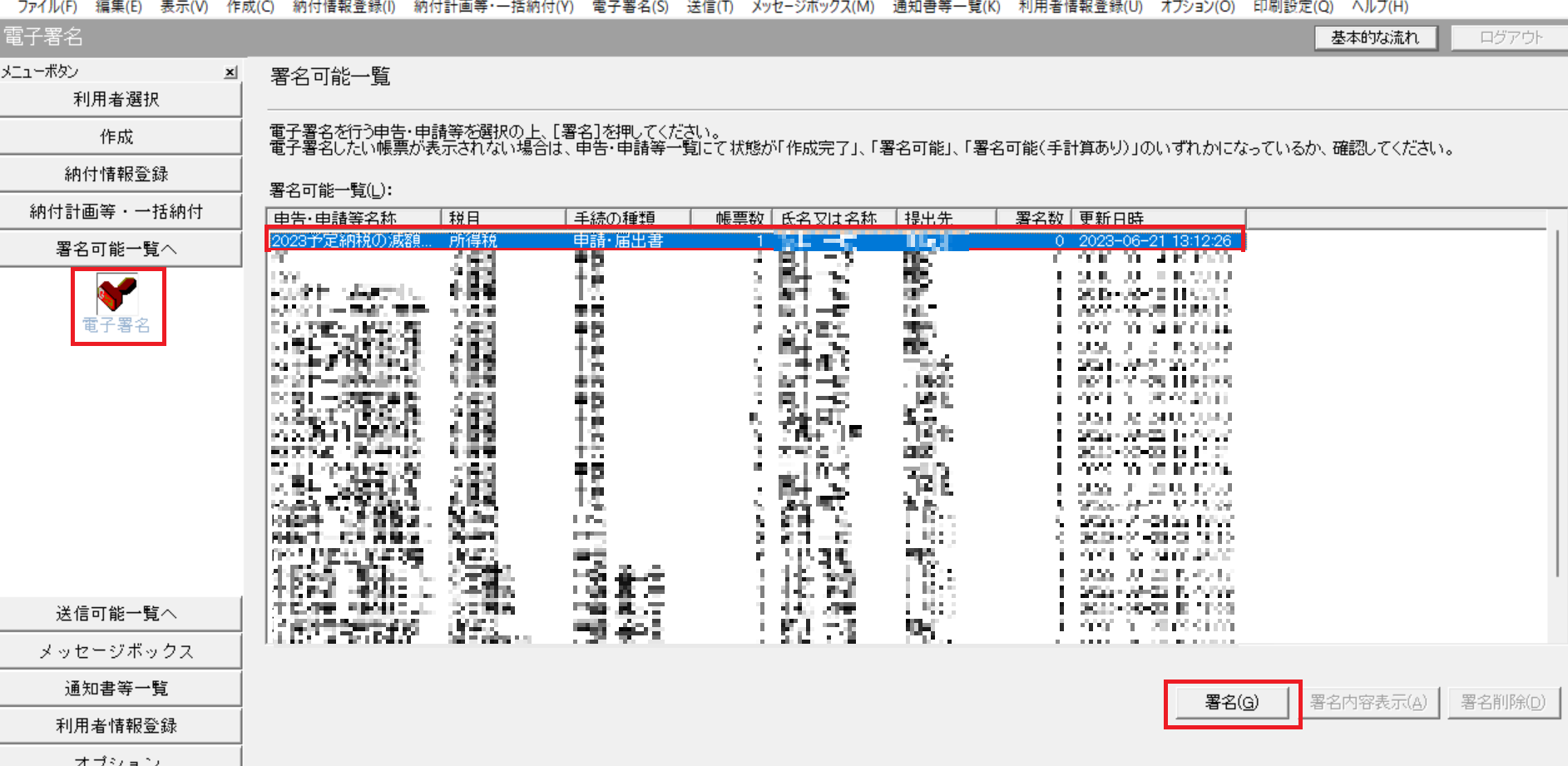

「署名可能一覧へ」から「電子署名」をクリック。一覧が表示されるので作成した帳票をクリックして選択し署名をクリック

電子署名の認証局サービスを選択します。

私は税理士なので税理士用電子証明書を選択していますが、お持ちのマイナンバーカードなどで認証してください。

署名が終わったら「送信可能一覧」の送信をクリックし、帳票を選択の上、「送信」ボタンをクリックします。

送信が完了すれば手続きはすべて終了です。

送信後にメッセージボックスで送信完了の受付を確認し、「メール詳細」をPDF(又は印刷)で保存しておいてください。メール詳細は税務署の受付印と同じ効果のものですので、申請書とセットで保存しておきましょう。

まとめ

以上、予定納税の減額申請について解説しました。

予定納税はあくまでも仮払なので、確定申告によって精算されることになりますが、一度払った予定納税額を取り戻すのは、翌年の確定申告以降になってしまいます。

あらかじめ前年より大幅に納税が少なくなる要素があることが分かっている場合には、少々面倒ですが予定納税の減額申請に是非チャレンジしてみてください。

お気軽にお問い合わせください。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。