目次

使途秘匿金とは

使途秘匿金とは、「法人がした金銭の支出のうち、相当の理由がなく、相手方の氏名等をその法人の帳簿書類に記載していないもの」をいいます。

つまり、企業がヤミ政治献金などのほか、相手先を秘密にしているような「裏金」を支出した場合には、その裏金部分に法人税を課税するというものです。

裏金なので基本的には帳簿に載っていないことが多いかと思いますが、必ずしも帳簿上で費用処理されているものだけに限りません。「支出」が対象とされていますので、帳簿に載っていようがいまいが金銭支出の事実さえあれば使途秘匿金の課税対象になります。

追加で課税される金額

裏金の40%が本来支払うべき法人税に加算されます。

例えば1,000万円の裏金が発覚したら、1,000万円×40%=400万円を追加で納めなければならないということです。

法人税の税率は23.2%(又は15%)ですから、この40%という税率はとんでもなく高いです。

不正に対する罰則的な税額であるため、重たい税ということで「重課(じゅうか)」と呼ばれます。

これに仮装隠蔽の事実があったと認定されてしまうと、使途秘匿金の40%重課とは別に35%~50%の「重加算税」も課され、地方税もあわせると裏金の支出額と同じくらいの金額が税金で持っていかれてしまいます。

使途秘匿金から除かれるもの

相手方の氏名等をその法人の帳簿書類に記載していないからといって何でもかんでも使途秘匿金になる訳ではありません。

「資産の譲受けその他の取引の対価の支払いとしてされたものであることが明らかなもの」は除かれます。たとえば、不特定多数の者からの仕入れなどが該当します。取引上全部を書くことが難しい場合などです。

逆に、特定の人との仕入取引であれば相手先の氏名等を書くことが通常ですから、書かなければならないのに書かないのはまずいということです。

帳簿に氏名等を記載しない相当の理由

不特定多数の者に対するカレンダー、手帳等の広告宣伝用の物品の贈答や店頭売りなど、いちいち相手の名前を書かないことが取引として通例になっているような場合は相当の理由になりますので、使途秘匿金にはなりません。

使途秘匿金の判定時期

金銭の支出の相手方の氏名等を帳簿書類に記載しているかどうかの判定は、原則として事業年度終了の日の現況で判定することになっていますが、申告期限までに記載されていれば事業年度終了の日に記載されていたものとみなされますので、申告期限までに記載されていれば良いということになります。

使途秘匿金と費途不明金の違い

使途秘匿金とほぼ同じものですが、若干異なるものとして費途不明金というものがあります。

法人が交際費等の名目で費用計上したもので経費の使い道が不明なもの(費途不明金)は、当然のごとく損金(経費)として認めないということが法人税基本通達という所で定められています。

一方、使途秘匿金の40%重課は「租税特別措置法62条」で定められている法律上の制度です。

「法人が交際費、機密費、接待費等の名義をもって支出した金銭でその費途が明らかでないものは、損金の額に算入しない。」

制度上は別規定のため、税務調査で費途不明金とされた場合でも、直ちに使途秘匿金になるわけではありません。

つまり、費途不明金の経費否認と使途秘匿金40%重課は必ずセットで行われる訳ではないということです。(とはいうものの、セットになることがほとんどかもしれません。)

申告書の記載箇所

費途不明金や使途秘匿金がある場合の申告書の記載箇所です。

税務調査で発覚して記載する羽目になるという場合がほとんどかと思いますが、会社自ら費途不明金の支出を申告書で否認する自己否認という形でも同じ記載方法です。(裏金を堂々と申告書に記載する会社が果たしてあるのかどうかとは思いますが…)

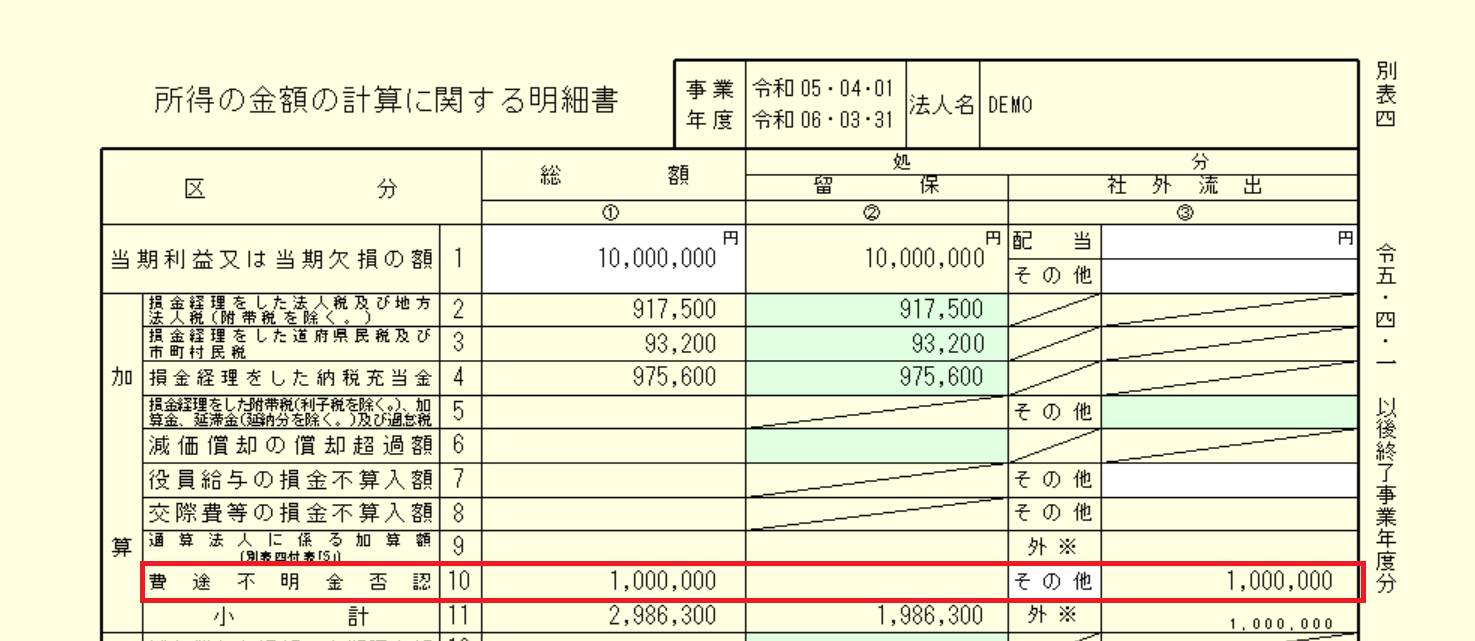

費途不明金(別表四)

別表四の加算欄の区分名は「費途不明金否認」とし、総額欄と社外流出欄(その他)に実際に支出した金額100万円を記載します。

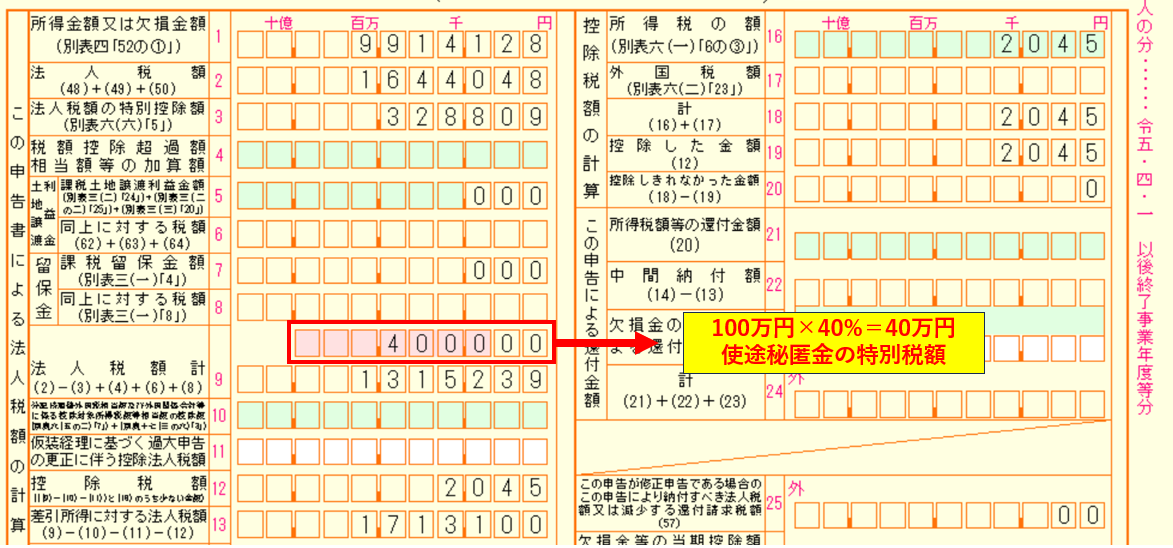

使途秘匿金(別表一)

「法人税額計」の欄の上段に、使途秘匿金の特別税額(100万円(千円未満切捨)×40%=40万円(百円未満切捨))を「外書き」します。(裏金欄があるはずがないので申し訳なさそうに外書き欄が設けられています。)

※「13」欄の差引所得に対する法人税額の計算は、1,315,239+400,000(「9」欄 法人税額計)-2,045(「12」欄 控除税額)=1,713,100(百円未満切捨)となります。

まとめ

使途秘匿金の課税について解説しました。

使途秘匿金課税は、昔ある運送会社から政治家に5億円ものお金が流れたことがきっかけでできた制度ということを聞いたことがあります。

法人税は時代背景をわりと色濃く反映したりするので、勉強していて結構面白い税金とは思ってます。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。