飲食店などお店をオープンさせるときには、内装(改装工事に数百万以上の費用がかかったりすることがあるかと思います。

内装工事に支出した費用は、一度に経費にすることはできず、資産として減価償却することになります。

減価償却とは

資産の価値は時の経過で年々減っていくため、この価値の減少に合わせて経費を計上していくことになります。

これを減価償却と言って、当初の支出金額を、資産の種類や細目ごとに税法で決まっている「法定耐用年数」という年数で割り算してその年の減価償却費という経費を算定するというものです。

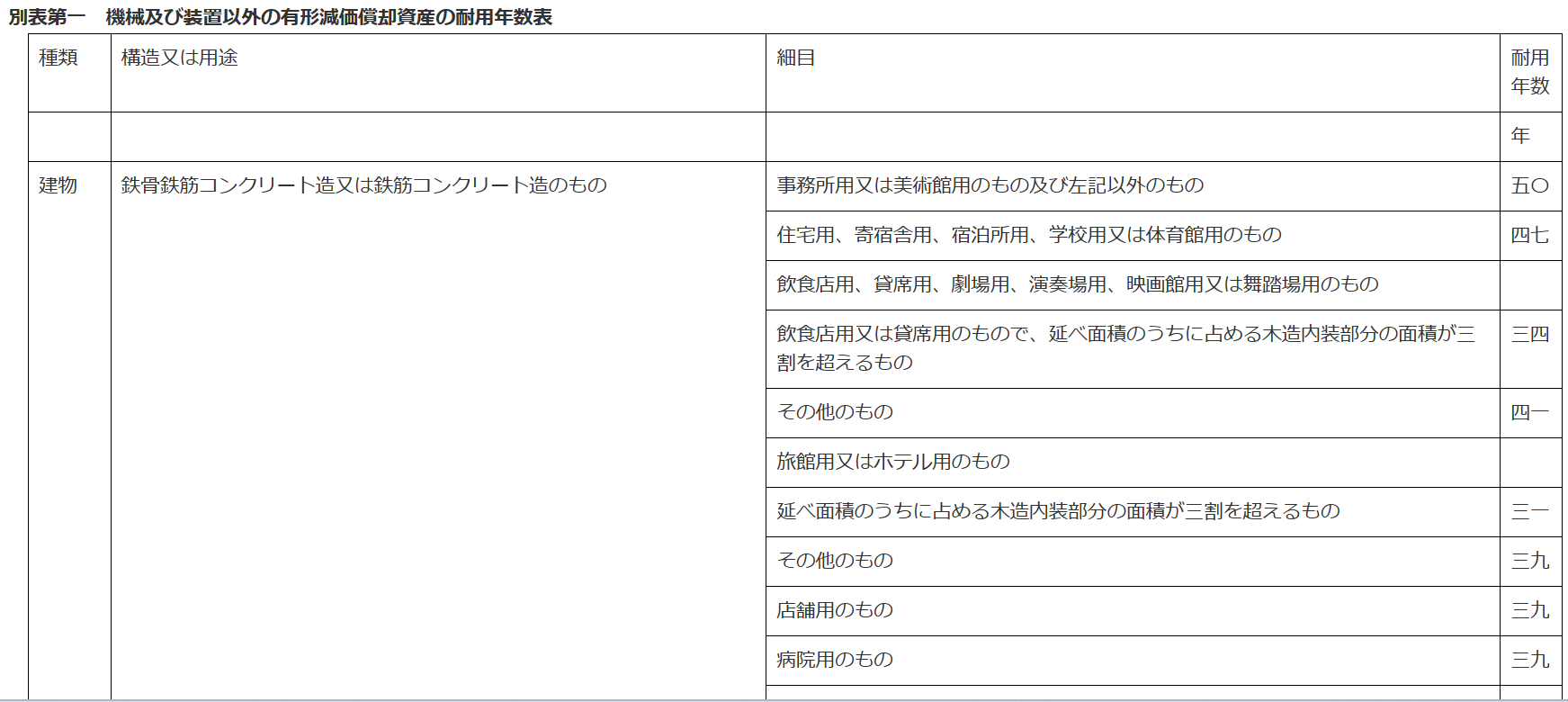

税法上の資産の種類は次のような区分がされていて、それぞれ耐用年数が細かく設定されています。

- 建物

- 建物附属設備

- 構築物

- 船舶

- 航空機

- 車両及び運搬具

- 工具

- 器具及び備品

- 機械及び装置 など

(減価償却資産の耐用年数等に関する省令 一部抜粋)

内装工事を、自己所有の建物に行った場合と、他人の建物に行った場合とでは取り扱いが異なりますので、次にそれぞれのケースごとに解説していきます。

自己所有の建物に内装工事を行った場合

自己所有の建物に、店舗のための内装工事を施した場合には、所有建物の価値が増大したと考えるのが税法の考え方です。このような支出のことを、「資本的支出」と呼びます。

内装工事は、上記資産の種類のうち、建物になるのか?建物附属設備になるのか?器具備品になるのか?など、判断に迷うところだと思います。

建物になると、店舗用のものだと鉄骨鉄筋コンクリート造又は鉄筋コンクリート造のもので「飲食店用」のものだと34年又は41年となります。建物附属設備になれば、およそ10年~15年になります。器具備品はもっと短い年数です。

耐用年数の適用等に関する取扱通達という所に、建物の内部造作物の取扱いがあります。

(耐用年数の適用等に関する取扱通達 一部抜粋)

1-2-3 建物の内部に施設された造作については、その造作が建物附属設備に該当する場合を除き、その造作の構造が当該建物の骨格の構造と異なっている場合においても、それを区分しないで当該建物に含めて当該建物の耐用年数を適用する。

建物附属設備とは次のようなものをいいます。

- 電気設備(照明設備を含む。)

- 給排水又は衛生設備及びガス設備

- 冷房、暖房、通風又はボイラー設備

- 昇降機設備

- 消火、排煙又は災害報知設備及び格納式避難設備

- エヤーカーテン又はドアー自動開閉設備

- アーケード又は日よけ設備

- 店用簡易装備

- 可動間仕切り など

他人所有の建物に内装工事を行った場合

他人が所有している建物を賃貸し、そこでお店をオープンするために内装工事を行った場合、減価償却はどうしたらいいのでしょうか?

やはり、内装工事の費用は一度に経費にすることはできず、資産計上して減価償却を行うことになります。

他人所有の建物の内装工事の場合、自己所有の建物の内装工事を行った場合よりも耐用年数は少し短くなります。

耐用年数の選び方としては、次の2つの方法があり、どちらかの選択が可能です。(一定の要件があります。)

内装工事の種類等から合理的に見積もる方法

内装工事の内訳から、内装工事の種類、用途、使用材質等を勘案して、耐用年数を合理的に見積ります。

(耐用年数の適用等に関する取扱通達 一部抜粋)

1-1-3 法人が建物を貸借し自己の用に供するため造作した場合(現に使用している用途を他の用途に変えるために造作した場合を含む。)の造作に要した金額は、当該造作が、建物についてされたときは、当該建物の耐用年数、その造作の種類、用途、使用材質等を勘案して、合理的に見積った耐用年数により、建物附属設備についてされたときは、建物附属設備の耐用年数により償却する。

たとえば、天井・壁・床の造作は「建物」の耐用年数を選択、ドア・シャッターなどは「建物附属設備」の耐用年数を選択というように、工事の内訳ごとに1つ1つ耐用年数を選んでいきます。選んだ耐用年数を使って、それぞれの工事代金の内訳ごとに年間償却費を出すことができます。1つ1つの年償却費を出すことができたら合計します。

次の算式で、内装工事の建物の造作部分に使用する耐用年数を算定します。

賃借期間を耐用年数とする方法

建物について賃借期間の定めがあるもので賃借期間の更新のできないものに限られますが、次のいずれかの要件を満たす場合は賃借期間を耐用年数とすることができます。

- 有益費の請求をすることができないもの

- 買取請求をすることができないもの

まとめ

以上、店舗の内装工事の減価償却について解説しました。

新しくお店を開店された方は是非ご参考になさって下さい。

お気軽にお問い合わせください。

お問い合わせは無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/資格の大原非常勤講師

1982年生まれ(41歳)

2021年に筒井一成税理士事務所を独立開業

現在川崎市宮前区を中心に活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら