2024年6月から定額減税が始まります。

給与明細作成及び源泉所得税の計算実務について変更がありますのでご案内いたします。

目次

■定額減税の概要

対象者に対して本人及びその配偶者を含めた扶養親族1人につき、令和6年分の所得税と個人住民税所得割が減税されます。

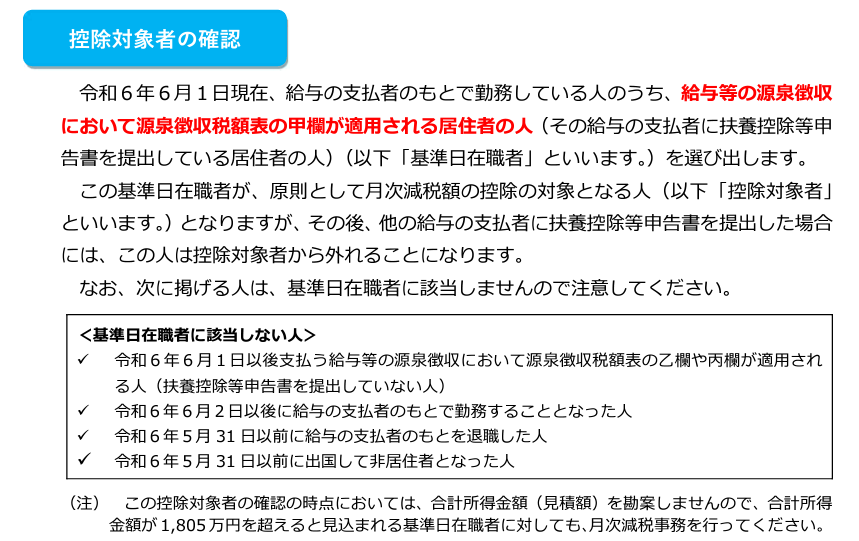

<定額減税の対象者>

居住者で、合計所得金額が1,805万円以下(年収2,000万円以下)の人が対象です。

基本的には令和6年4月1日現在、会社から給与をもらっている方で、会社に扶養控除等異動申告書を提出している方が対象です。(基準日在職者)

本人に扶養親族(合計所得が48万円以下(給与収入のみなら年収103万円以下))がいる場合には、扶養親族の人数に応じて本人の減税対象にプラスされます。

2か所から給与の支払いを受けている人は、主たる給与※の支払者のもとでのみ控除されることになっています。

※主たる給与とは扶養控除等異動申告書を提出している会社です。

(甲欄税額の方です。乙欄税額の方は対象外となります)

(国税庁「給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた」より引用)

■定額減税額

以下の金額の合計額です。

本人 :所得税30,000円、住民税10,000円

同一生計配偶者 :所得税30,000円、住民税10,000円

扶養親族1人につき :所得税30,000円、住民税10,000円

*いずれも居住者に限る。

詳細は国税庁、総務省のホームページをご確認ください。

国税庁「定額減税 特設サイト」

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

総務省「個人住民税における定額減税について」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/02zeimu04_04000129.html

■留意点(よくあるご質問)

①非居住者の扶養について

対象外です。数にカウントしません。日本の居住者のみが対象です。

②16歳未満の扶養について

16歳未満も扶養の数にカウントします。(普段給与計算で使用している源泉所得税の税額計算上の扶養控除(=16歳以上対象)の考え方と異なります。)

16歳未満の扶養親族を扶養控除等申告書に記載していない従業員さんもいる場合は、改めて扶養控除異動申告書に記載して再提出してもらい、扶養の人数を確認してください。

③月ごとに控除している定額減税が年末時点で残っていたら?

定額減税額のうち控除しきれなかった残額は年末調整で調整され還付されます。

④住民税の特別減税について

住民税については市区町村が計算するため、会社が計算することはありません。

⑤給与以外の支払いについて

報酬(デザイン報酬や外交員報酬、ホステス報酬など)や税理士報酬の源泉所得税からは減税額を控除する必要はありません。(報酬等を受ける個人事業主は自身の確定申告で減税を受けることになります)

⑥2024年6月2日以降の新入社員は対象か?

月次減税事務(毎月の給与明細から定額減税を引く業務)の対象にはなりませんので給与明細から差し引く必要はありません。6/1現在所属している方のみが月次減税事務の対象者です。

6/2以降入社の方は年調減税事務(年末調整で定額減税を引く業務)にて定額減税を行い精算することになります。

⑦払う所得税が少ない又は無いため引ききれない場合は?

パート・アルバイト※などでもらう給与が少なく、引かれている所得税が無い場合で定額減税が受けられないのか?という疑問があるかと思いますが、こういった方は給付金として支給されます。

給付金は市区町村が前年度実績により計算して給付金を支給してくれますのでご安心ください。

※配偶者の扶養に入っている方は、配偶者の方で定額減税を受けることになります。

■6月からの給与の実務の流れ(例)

①給与明細を定額減税対応版に修正する必要があります。

6月の給与明細の所得税のすぐ下の行に、「定額減税額」などの名称でのマイナス(△)欄を1行作成します。

控除後の残高をエクセル等で計算したメモを残しておくなどの対応が必要になります。(その方の控除があと幾ら残っているのかがすぐ分かる様にするため)

②「扶養親族の人数」を従業員本人から確認します。

③6月の給与明細書に定額減税を反映します。(所得税から控除)

④7月以降も定額減税額が0になるまで控除を繰り返します

下記のリンク(国税庁)から集計用に各人別控除事績簿や令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書などの様式をダウンロードできます。

【数値を使った例】

細かい説明は省いておりますが、計算例を示しておきます。

従業員Aさんの6月の源泉税額5,000円で、特別減税額が12万円(本人(給与所得者)+同一生計配偶者(妻または夫)+扶養家族(子)2名の計4名 3万円×4名=12万円)の場合

5,000円(源泉所得税)▲5,000円(特別減税控除額)=0 ∴6月の源泉所得税は発生しません。源泉納付の必要もありません。

Aさんの7月以降に控除できる金額の残額 120,000円▲5,000円=115,000円(7月以降に発生する源泉所得税を同じように順次控除していきます)

さいごに

以上定額減税について概要をお伝えしました。

大変煩雑な作業が増えますが、今回の記事がご参考になれば幸いです。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。