日本政策金融公庫の場合の手続きの流れを解説します。

目次

借入申込書を提出

日本政策金融公庫指定の借入申込書を記入します。

申し込みはインターネットでも可能です。提出書類をアップロードして提出できるため楽ですし、余計なコストもかかりませんのでおススメです。

インターネット申し込みの解説動画もあります。非常にわかりやすい動画です。

こちらよりご視聴できます。

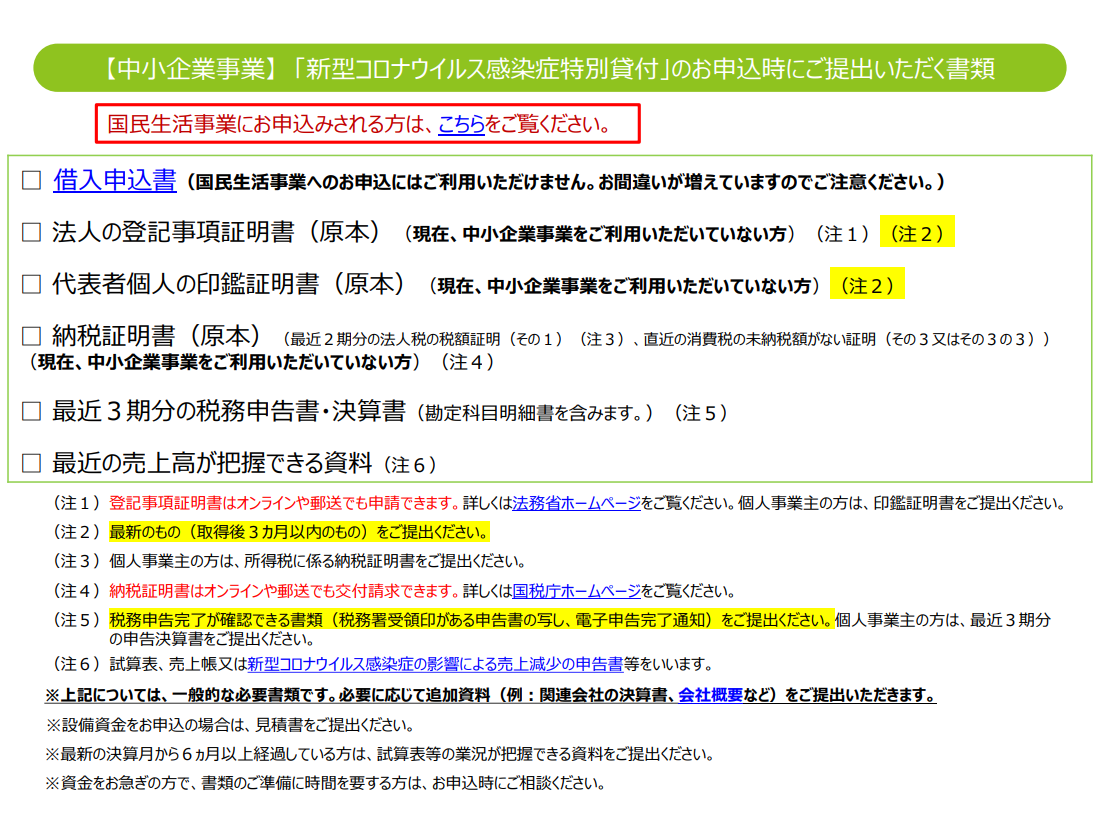

必要書類の準備

上記のインターネット申し込みでも提出が可能です。

決算書や直近の試算表などの財務データ等など、必要書類をPDFファイルでアップロードしま す。

各種書式ダウンロードはこちらから可能です。

(画像 日本政策金融公庫HPから引用 )

融資担当者と面談

担当者と面談です。ある程度、提出書類の説明をできるように準備しておきましょう。(試算表や資金繰りの数字の根拠など)

場合によっては面談がない場合もあります。

融資決定

審査が通れば融資決定です。

借入金の入金

融資金額が銀行口座に振り込まれて返済が始まります。

申し込みに必要な事項

直近の財務状況を把握

具体的には、日本政策金融公庫に提出する「直近の試算表」を作成することで財務状態が明らかになります。さらに試算表を作成することによって、将来の利益予測も可能となりますので、補足説明資料として準備しておけば面談時の強い武器となります。融資担当者が納得するような説得力のある資料作成が融資に当たって大事なポイントです。

試算表・資金繰りの作成

売上・費用・利益(又は損失)が一覧となっている試算表というものが必須です。資金繰り表の作成に当たってもこの試算表が必要です。

試算表の作成には、おおむね下記の資料が必要になります。

①売上資料(請求書、納品書 等)

②銀行預金資料(預金通帳明細、明細CSVデータ 等)

③経費・支払関係資料(請求書、領収書、クレジットカード明細CSVファイル、作成していれば現金出納帳データ 等)

④給与関係資料(給与明細書、社会保険関係書類 等)

⑤その他一定の書類

面談前の注意点

毎月の返済がちゃんとできるかどうかが1番の判断ポイントになるので、売り上げの予測や利益の予測など、聞かれたら答えられるように理解しておく必要があると思います。

現状赤字の状態であれば、これが今後どのように黒字黒字化していくのか説明できるようにしておいたほうがよろしいかなと思います。

まずは提出する試算表の数字が説明できれば大丈夫だと思います。

今後の事業展開等については聞かれたことに素直に答えて行けばよろしいかなと思います。

あまり大げさな事は言わないで、実現可能な数字を言っていたほうがいいかなとは思います。

コロナウイルスの影響で売り上げが減少している方(新型コロナウイルス感染症特別貸付)

直近の月の売上と前年以前の同月又は直近の月を含む過去6か月間と前年以前の同じ6か月の期間との比較をして、売上が5%以上減少しているなど一定の要件を満たしている方は、「新型コロナウイルス感染症の影響による売上減少の申告書」を提出すると、新型コロナウイルス感染症特別貸付の適用を受けることができます。(特別利子補給制度(実質無利子化)は令和4年9月30日をもってすでに取り扱いが終了しています。ご注意ください。)

(画像 日本政策金融公庫HPから引用)

まとめ

以上、追加融資の手順や注意点を説明しました。

融資の際に重要なことは、会社の財務状態を正しく把握できているかが重要なポイントとなります。

財務状態を正しく把握するためには、日々の経理をため込まないことです。

お店などから領収書をもらったらため込まないで、すぐにExcelなどに打ち込みデータ化しておきましょう。事業の支払いはすべてクレジットカードにまとめると勝手にデータ化されたことになるので打ち込み作業すらなくなります。データにさえなっていれば会計ソフトなどにデータを移し替えることも容易ですし、さまざまな財務分析も可能となります。

融資に必要な試算表もスムーズに作成でき、財務内容を把握するまでのタイムラグの解消になります。結果として非常に効率的です。

最新のデータを使って、過去・現在・未来の分析をしながら、会社の方向性を日々見直し、軌道修正を行っていくことが大切なのではないかと思います。

もちろん借金をしないことに越したことはないですが、設備投資や運転資金など、どうしても借り入れが必要になることはあります。

その際は、不必要な借入はせず、必要額をのみ借入するようにしましょう。必要適正額を知るためにも財務状態の把握が重要なポイントです。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら