目次

法人税とは

概要

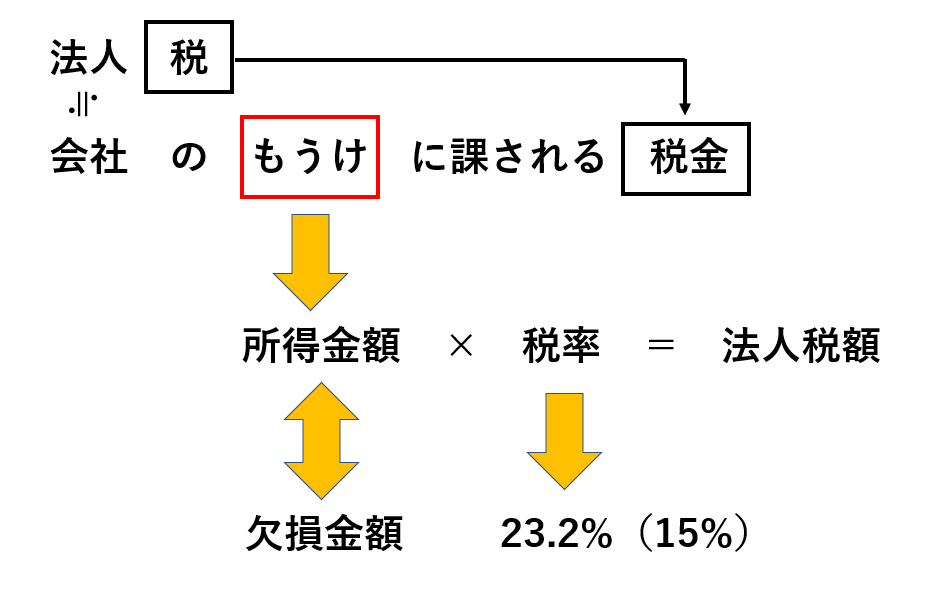

法人税という言葉を切り離すとすると、「法人」と「税」に分けられます。

「税」は当たり前ですが税金の事です。

法人というのは簡単に言うと会社のことだと思っていただければ結構です。(イコールではありません。学校法人や宗教法人などは会社ではないですが法人です。)

印紙税や固定資産税も会社で納めることもある税金の一種ではありますが、これらは「法人税」とはいいません。

もうけに対して課税

法人税は会社の「もうけ」に課される税金のことです。つまり、儲かれば儲かるほど税金が高くなります。

この「もうけ」の事を所得金額をいいます。

逆に、赤字の場合は欠損金といって、法人税はかからないことになっています。(一定の場合は除きます)

法人税額の出し方は簡単です。もうけである所得金額に税率を乗じるだけです。

税率も基本的には23.2%と一定の率です。会社の規模を示す資本金が1億円以下である場合は15%になるなど例外があります。

所得金額は千円未満切り捨て、法人税額は100円未満切り捨てすることになっています。(1円納められても困りますよね。)

会社計算と税務計算

法人税を計算するためにはもうけである所得金額の算定が必要です。

法人税を考える場合、税金の計算をする前にまず会社計算(簿記などで行う会計処理)とは切っても切れない関係となります。

会社計算とは

会社が帳簿を付けていることが前提ですが、その帳簿をもとに決算を行い、会計期間ごとに当期純利益を算定します。

簿記のルールに従って帳簿付けから決算を行い決算書などの財務諸表を作成するまでを「会社計算」といいます。会社計算の最大の目的は株主に当期純利益などの情報を報告することにあります。

なぜなら株主にとって最大の興味は配当であり、この会社は大丈夫か?配当はちゃんともらえるのか?という心配があり、その会社に配当財源がちゃんとあるのかを知りたいからです。損益計算書や貸借対照表などの財務諸表から配当財源を知ることができます。

税務計算とは

税務計算では会社計算のように株主に対する配当財源などは関係ありません。国は税金を正しく計算して納めてほしいだけです。

会社計算で計算された当期純利益がまさに「もうけ」の事を言うのですが、法人税の計算では残念ながらこのもうけをそのまま使用することはできません。一定の調整をする必要があります。これを申告調整といいます。

法人税の「税務計算」は、会社計算が終了したあとの領域です。つまり、先に会社計算を終わらせてから、次に税務計算という流れとなります。

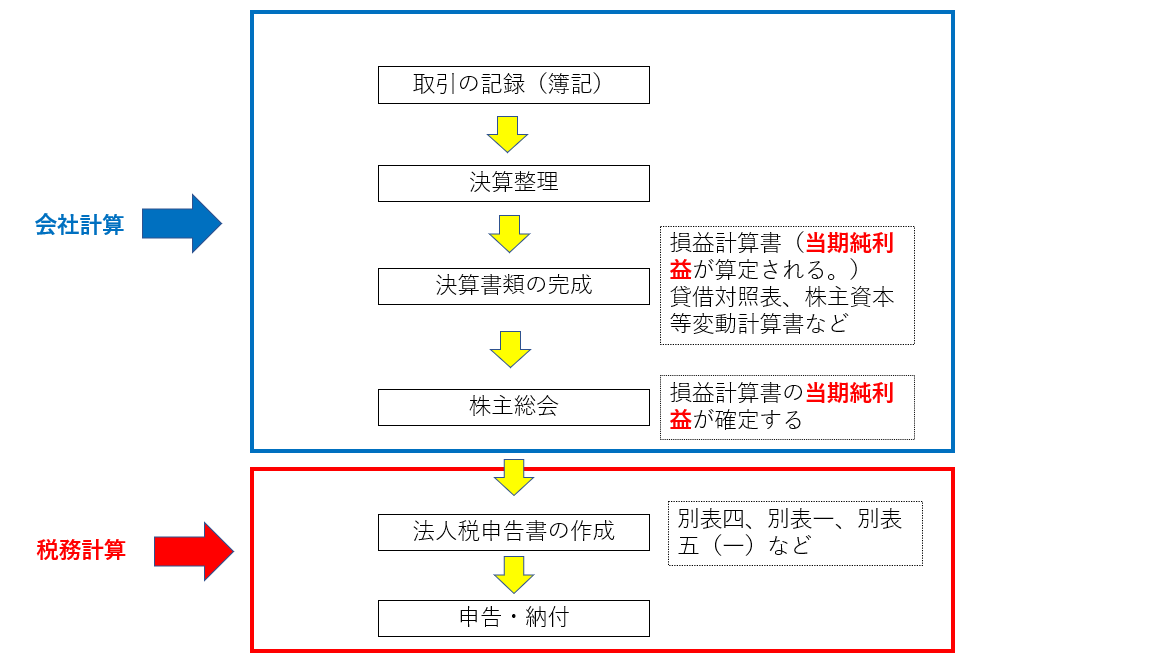

会社計算から税務計算までの流れ

上記の図解は、上から時系列となっています。

取引の記録

例えば3月決算法人であれば、毎年4月1日から3月31日までの取引を帳簿に記録します。3月31日で帳簿は締め切られ、次に決算作業に移ります。

決算整理

決算作業では決算整理(減価償却・貸倒引当金などの計上など)という決算に必要な調整を行います。(決算調整ともいいます)

決算書類の完成

決算整理後、貸借対照表や損益計算書などの決算書類を作成します。

株主総会の開催

損益計算書に記載される当期純利益は、株主総会で承認されてはじめて確定します。法人税の計算では必ず株主総会での承認を受けた当期純利益が必要です。会社計算はここまでで、このあと税務計算に移ります。

申告期限及び納付期限

法人税の原則的な申告期限は、事業年度終了の日決算日の翌日から2月以内となっており、先ほどの3月決算法人であれば、決算日(3月31日)の翌日から2月以内(5月31日)となります。

株主総会のあとから申告書作成を始めたら2か月しかない申告期限に間に合いませんので、通常は決算整理と同時に申告書の作成を進めていくこととなります。

所得金額の具体的な計算方法

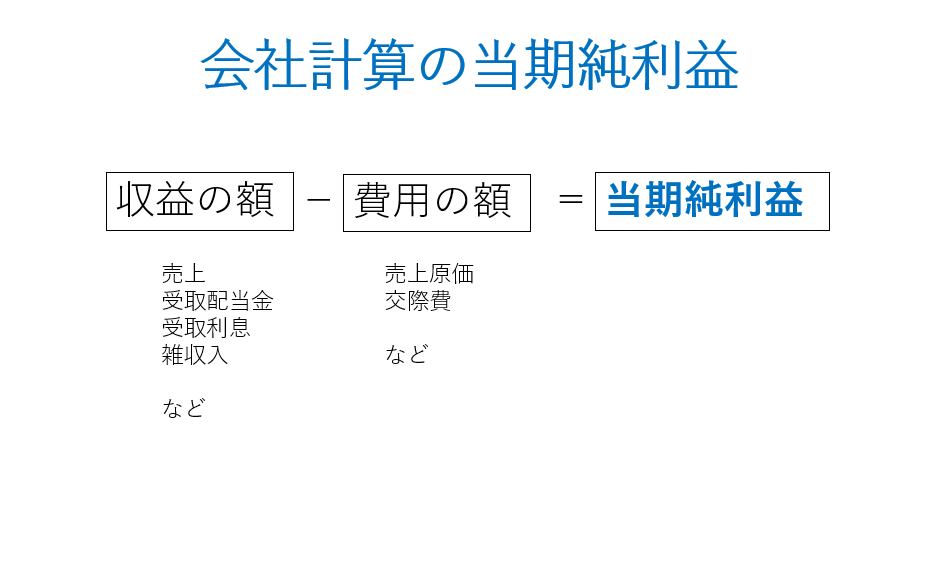

会社計算の当期純利益

法人税の計算に必要な要素としては当期のもうけである当期純利益を使うことになりますが、会社計算で出した当期純利益をそのまま使うことはできないということはすでに述べました。

ここで、会社計算の当期純利益の計算方法を確認します。

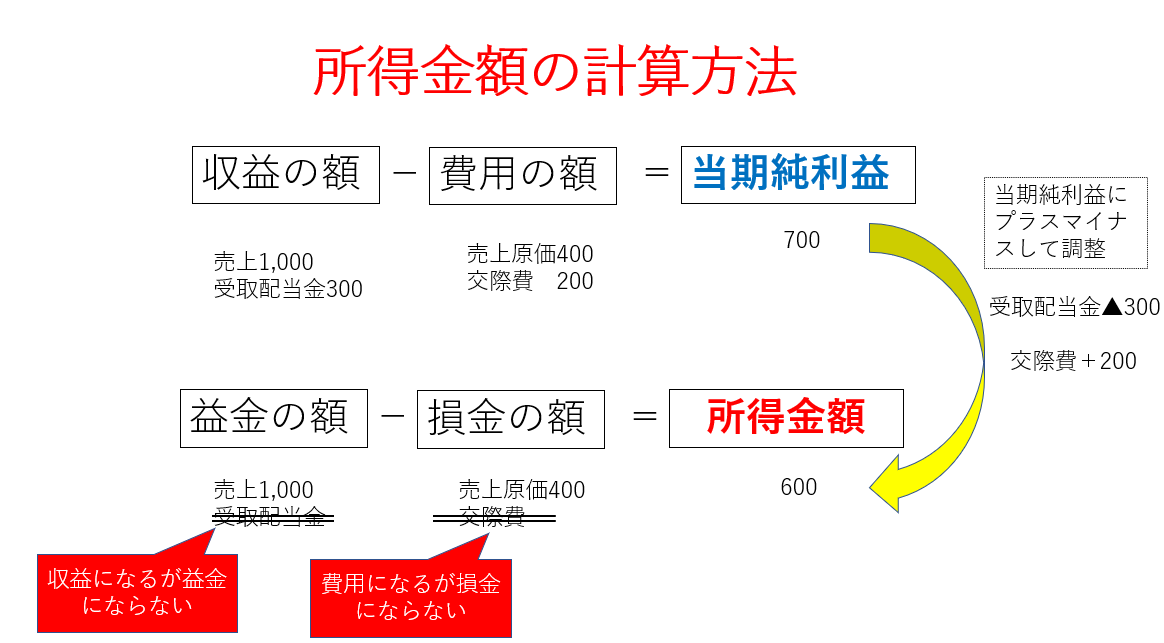

当期純利益は下記の算式で求まります。

収益の額とは、おもに売上をいいます。

費用の額とは、売上原価、交際費や給与などの人件費、消耗品などの販売費及び一般管理費などをいいます。

収益の額と費用の額の差額として、当期純利益を求めることができます。売上や売上原価などの費用はすべて帳簿に記録・集計されます。

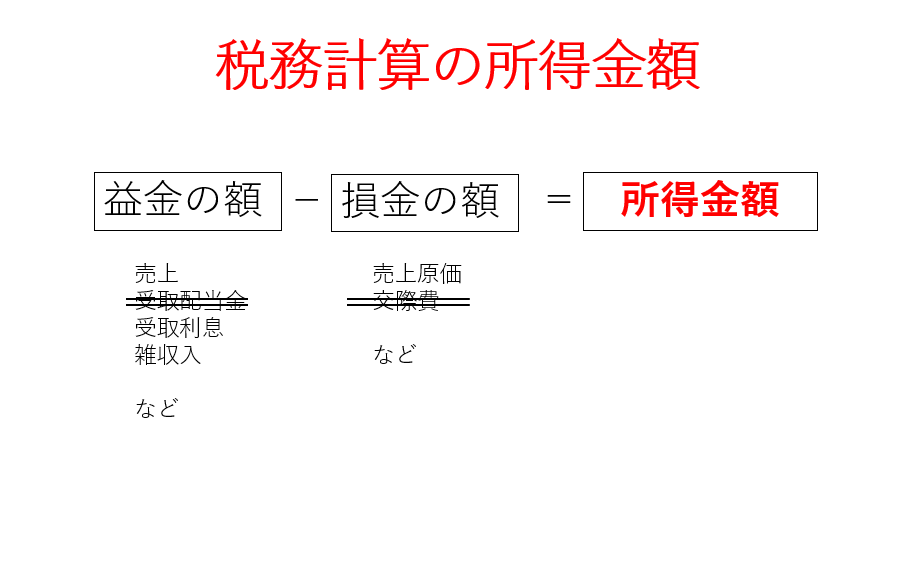

税務計算の所得金額

益金と損金

一方、税務計算は、収益の額のことを益金の額と呼びます。費用の額のことを損金の額と呼びます。

所得金額は、「益金の額-損金の額=所得金額」の算式で計算されます。

会計と税務の違い(交際費と受取配当金)

会社計算の当期純利益の出し方とほとんど同じですが、若干の違いがあります。受取配当金と交際費です。

会社計算の収益の額となる受取配当金は、税務計算の益金の額にはなりません。(一定の場合は除きます)

会社計算の費用の額となる交際費は、税務計算の損金の額にはなりません。(これも一定の場合※は除きます。※接待飲食費50%相当額まで損金又は資本金1億以下の中小法人の場合は年800万円まで損金とすることが可能です。)

交際費がなぜ損金にならないかというと、飲み食いをして無駄遣いをした方が税金が安くなるので、「飲み食いした者勝ち」という風にならないようにするためです。

法人税の交際費については関連記事:キャバクラや居酒屋の飲み代は経費になるのか?交際費と福利厚生費との違いは?でも詳しく書いています。

実務上の所得金額の計算方法

所得金額の計算ですが、「益金-損金」ではなく、実際の実務上では下記のように計算していきます。

当期純利益と所得金額はほぼ同じなので、すでに計算済みの当期純利益の数値を利用しない手は無いからです。

売上や売上原価は会社計算も税務計算も同じで、基本的にずれはないです。ずれが無いということは調整が不要ということです。

受取配当金と交際費に関しては会社計算と税務計算でずれが生じますので調整が必要です。

受取配当金は、収益にはなるが益金にはならないので、当期純利益からマイナスする必要があります。(▲300)

交際費は、費用になるが損金にならないので、当期純利益にプラスします。(+200)

つまり、このように求めます。

700(当期純利益)-300+200=600(所得金額)

なぜ、このような計算をするかというと、こちらの方が単純に楽だからです。事務負担が考慮されています。

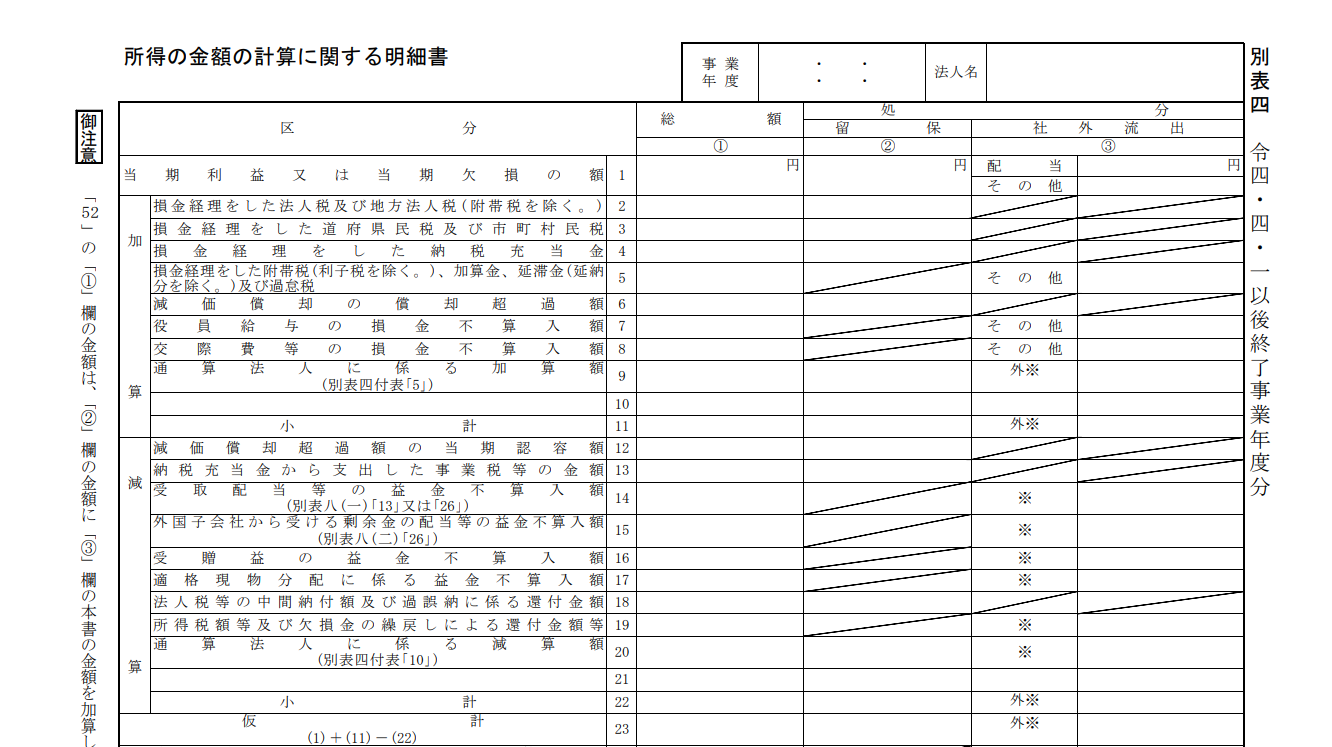

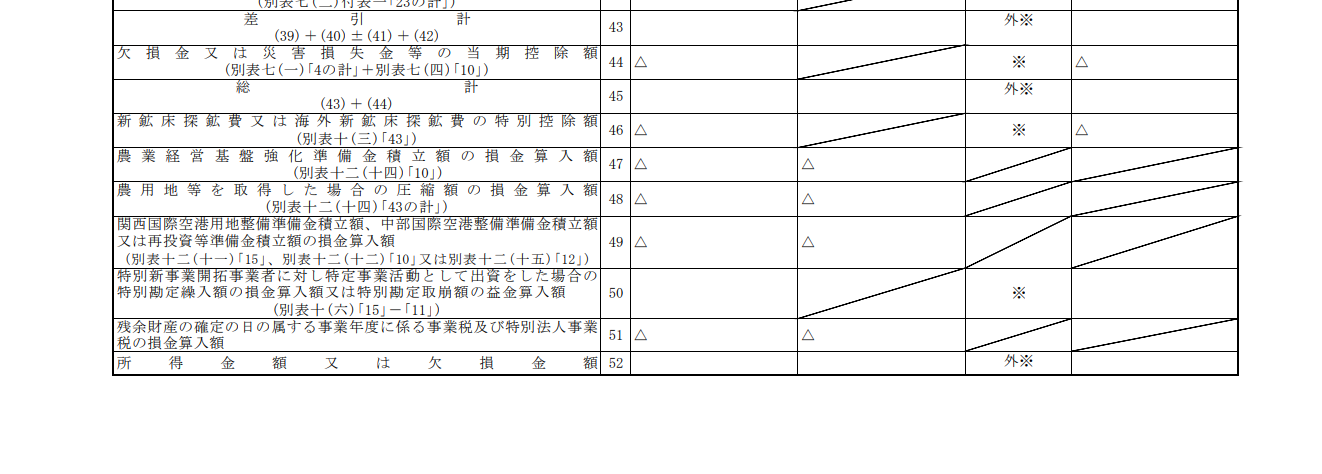

別表四とは

所得金額を計算するための税務書類です。

別表は何百種類もありますが、実際に使用するのは多くても10~20枚程度です。もっと少ない場合の方が多いです。(税額控除など特例を使った場合はもっと増えます。)

別表四の一番先頭(1欄)に、会社計算の当期純利益の数値を入れます。

(別表四 一部抜粋 国税庁より引用)

その下、縦に「加算」「減算」欄がありますが(2~22欄)、ここに一定の申告調整を記入します。先ほどの例であれば、交際費の損金不算入であれば、「加算」欄(8欄)に金額を書きます。

受取配当金の益金不算入であれば、「減算」欄(14欄)に金額を書きます。

このように当期純利益をスタートとして、いろんなものを足したり引いたりしながら上から下に向かって行く計算をするのが別表四という書類です。

最終的に一番下の52欄で所得金額(マイナスの場合は欠損金額)が求まるという仕組みです。

関連記事:法人税確定申告書 別表4の書き方はこちら

まとめ

小規模の事業者の方であれば申告調整の項目も少ないので、法人税の申告書を作ること自体は、それほど大変な作業ではないかと思います。(慣れていないと少々骨が折れるかもしれませんが。)

それよりも法人税申告書作成の前段階である会社の決算書がちゃんと作れているかどうかの方が大事かと思います。

決算書の利益を構成する要素が間違っているということは、同時に法人税の申告も間違えているということになりますので、決算の正確性が法人税の申告にあたっての重要なポイントの一つとなります。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。

“法人税とは?しくみを簡単に解説します” への1件のフィードバック

コメントは受け付けていません。