税務上の非営利型法人は一般社団・財団法人の中で一定の要件を満たしたものが該当します。

目次

一般社団法人・一般財団法人とは

一般社団法人や一般財団法人(以下、一般社団法人等といいます。)は、非営利の組織体の一つです。

反対に、最も多い組織体である株式会社は、営利活動を目的として存在します。

社団とは人の集まり・・・人が集まって次なる財を成すというイメージです。

財団とは物の集まり・・・財が財を成すというイメージです。財団法人〇〇美術館などが該当します。

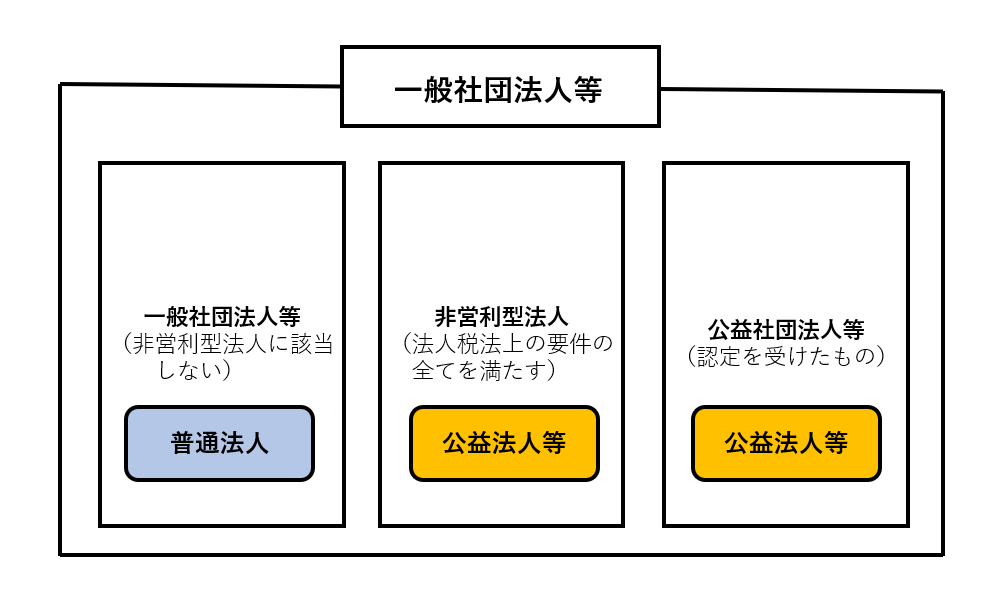

一般社団法人等の区分

公益認定法上の区分は「公益社団法人等、一般社団法人等」の2区分に分かれますが、法人税法上の区分は、「公益社団法人等、非営利型法人、一般社団法人等」の3区分に分かれます。

広い意味ではこれらすべて一般社団法人等になります。非営利型法人に該当しない一般社団法人等は法人税法上の法人区分としては「普通法人」となります。

非営利型法人と公益社団法人等は「公益法人等」になります。

公益認定を受けているもの

・公益社団法人等(一般社団法人等で認定を受けたもの)

公益認定を受けていないもの

・一般社団法人等(非営利型法人に該当しない法人)

・非営利型法人(法人税法上の要件をすべて満たすもの)

非営利型法人に該当しない一般社団法人等

平成20年12月1日から一般社団法人等は誰でも簡単に設立することができるようになりました。

基本的には登記をするだけで誰でも設立が出来てしまいます。

一般社団法人等は非営利の組織体ではありますが、設立しただけでは行政等の監視も受けませんので、非営利と言っておきながら黙って営利活動を行うこともできるわけです。

したがって、法人税法上の非営利型法人の要件も満たさない、行政庁の認定も受けていない一般社団法人等は、株式会社などの普通法人と全く同じ課税上の扱いを受けることになりますので、会費収入などすべての所得に対して課税されます。したがって必ず法人税の確定申告が必要となります。

法人税法上の非営利型法人と要件

一般社団法人等で、法人税法上の要件である次の①又は②に該当するもの(それぞれの要件の全てに該当する必要があります。)は、特段の手続を踏むことなく公益法人等である非営利型法人になります。

①・②のいずれも、株式会社のように法人が配当を行うことを禁止している・親族以外の理事がところが特徴です。利益を配当することによって会社を私物化させないようにするためです。

理事の親族などの数にも制限があり、家族経営にならないように他人を入れることによって法人の私物化を防ぐ要件となっています。

会社を私物化して、親族に資産をタダもしくは非常に安く貸したりするなど、特別な利益を与えた場合には要件に該当しなくなり、即非営利型でなくなるなる上に、2度と非営利型法人に戻れなくなるという非常に厳しい要件がありますので要注意です。

①非営利性が徹底された法人

1 剰余金の分配を行わないことを定款に定めていること。

2 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること。

3 上記1及び2の定款の定めに違反する行為(上記1、2及び下記4の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを含みます。)を行うことを決定し、又は行ったことがないこと。

4 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の 1 以下であること。

②共益的活動を目的とする法人(業界団体・親睦会・同窓会等)

1 会員に共通する利益を図る活動を行うことを目的としていること。

2 定款等に会費の定めがあること。

3 主たる事業として収益事業を行っていないこと。

4 定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

5 解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

6 上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと。

7 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の 1 以下であること。

②の共益的活動を目的とする法人の場合、主たる事業として収益事業を行っていないことという要件があります。収益事業の割合がおおむね50%を超えると要件に該当しなくなり、非営利でなくなる場合がありますので注意です。

①はそのような要件はありません。

非営利徹底型と共益的活動目的型の要件の違い

非営利徹底型は剰余金の分配を行わないことを定款に定めていることが要件ですが、共益的活動目的型の要件では、定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこととなっているので、特定の個人又は団体でなければ剰余金の分配をすることが可能です。

解散の際の残余財産の分配についても同じように、非営利徹底型は残った財産を国などに返さなければなりませんが、共益的活動目的型では残った財産は会員に返還することができるということになっています。

非営利の要件を満たさなくなったらどうなる?

非営利型法人が、その要件のうち、一つでも該当しなくなったときには、特段の手続を踏むことなく普通法人となりますのでご注意ください。

その際に今まで非課税となっていた累積の部分が所得だった場合、普通法人になった時にさかのぼって一気に課税されてしまうという恐ろしい事態が発生します。

逆の場合(累積赤字のケース)には、一気に課税されることはありません。過去の累積赤字(欠損金といいます)は今後の黒字と相殺することができます。

非営利型でも収益事業をしても良いことになっていますが、収益事業の所得は課税対象となります。

公益社団法人・公益財団法人とは?

一般社団法人等として設立されたあと、行政庁(内閣総理大臣・都道府県知事)から認定を受けたものが公益社団法人や公益財団法人(以下、公益社団法人等といいます)になることができます。

認定を受けるためのハードルが高いので、認定を受けた場合には公益性が非常に高いと認められるので、ほかの一般社団法人等に比べてケタ違いの税制優遇を受けることになります。(寄附金を支出した場合の損金算入限度額が所得の50%、みなし寄附金の適用が可能など)

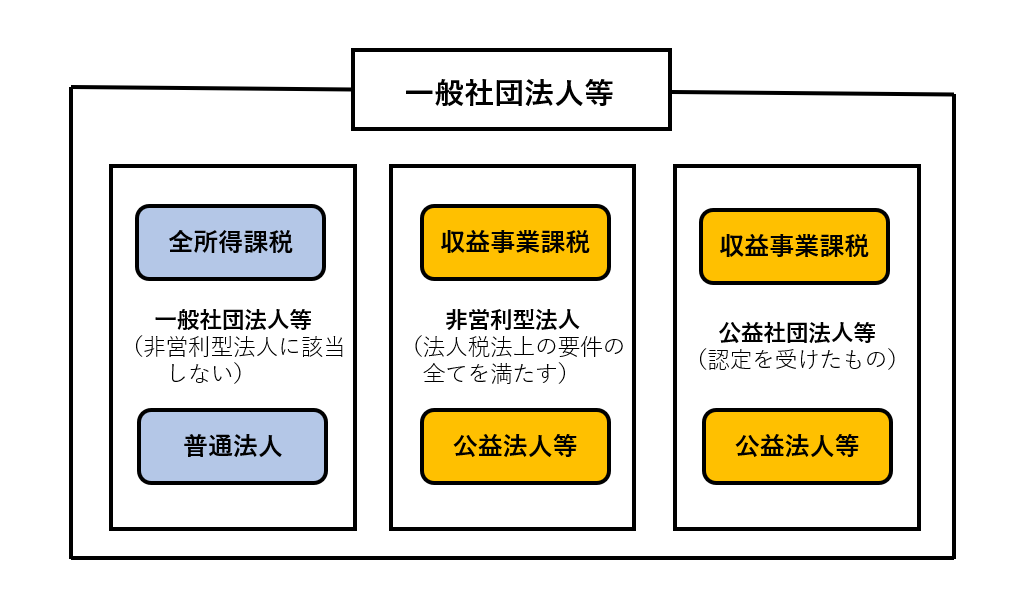

法人税の課税はされるのか?

公益社団法人等、非営利型法人、一般社団法人等の3区分ごとに課税される範囲が異なります。いずれも原則的に収益事業に係る所得については法人税が課税されますが、非収益事業部分に係る所得については法人税は課税されません。

どの部分が課税されるのか(課税される所得の範囲)

公益認定を受けているもの

・公益社団法人等(一般社団法人等で認定を受けたもの)

法人区分:公益法人等

課税される所得の範囲:収益事業のみ課税されます。(収益事業のうち公益目的事業除く))

公益認定を受けていないもの

①一般社団法人等(非営利型法人に該当しない法人)

法人区分:普通法人

課税される所得の範囲:全ての所得に対して課税されます。(全所得課税)

②非営利型法人(法人税法上の要件をすべて満たすもの)

法人区分:公益法人等

課税される所得の範囲:収益事業のみ課税されます。

※収益事業とは法人税法に定められる34業種の事をいいます。

収益事業と非収益事業とは?

公益法人等の収益事業から生じた所得は、法人税の課税対象となります。

【収益事業の定義】

法人税法では、収益事業とは次の34の事業(その性質上その事業に付随して行われる行為を含みます。)で、継続して事業場を設けて行われるものとされています(法人税法2十三、法人税法施行令5①)。

収益事業にならないものは非収益事業といい、法人税は課税されません。

収益事業の判断のポイントは次の3つです。

・法人税の政令で定める34の事業に該当するか?

・継続して行われるか?(反復・継続・営利性を総合勘案。事業年度の全期間を通じて行っている?)

・事業場を設けて行われるものであるか?(店舗や事務所などの拠点がある等。ただし、物理的なもののみに限らない。)

基本的に、会費や寄附金・助成金収入などのように対価性が無いものは収益事業を構成しません。対価性があるか否かも重要な判断ポイントです。

税法の世界での対価性あり・なしとは、モノを売ったらそれに対してお金をもらう、サービスを提供したらそれに対してお金をもらうということを「対価性がある」といい、寄付金などは、別にモノを売ったり、サービスを提供しなくても気持ちで支払ったり受け取ったりするものなので、「対価性がない」という考え方をします。

■収益事業に該当する34の事業

1 物品販売業 2 不動産販売業 3 金銭貸付業 4 物品貸付業5 不動産貸付業 6 製造業 7 通信業 8 運送業 9 倉庫業 10 請負業 11 印刷業 12 出版業 13 写真業 14 席貸業 15 旅館業 16 料理店業その他の飲食店業 17 周旋業 18 代理業 19 仲立業 20 問屋業 21 鉱業 22 土石採取業23 浴場業 24 理容業 25 美容業26 興行業 27 遊技所業 28 遊覧所業 29 医療保健業 30 技芸教授業 31 駐車場業 32 信用保証業 33 無体財産権の提供等を行う事業 34 労働者派遣業

(注) 法律の規定に基づいて行われる一定の事業のほか、上記に掲げる種類の事業であっても、次に掲げる事業は、その種類を問わず収益事業から除かれています(法人税法施行令5②)。

① 公益社団法人・公益財団法人が行う公益目的事業 ② 身体障害者及び生活保護者等が事業に従事する者の総数の2分の1以上を占め、かつ、その事業がこれらの 者の生活の保護に寄与しているもの等

34の事業は法人税の話で、消費税とは全く関係ない話になります。法人税は非課税になっても消費税がかかる取引もありますのでご注意を。

収益事業のそれぞれの業種の範囲は「法人税基本通達」の 第15章 公益法人等及び人格のない社団等の収益事業課税「収益事業の範囲」にのっています。

非営利型法人の確定申告はどのようにするのか?

非営利型法人の申告に関するポイント

・収益事業を行なっていなければ法人税も消費税の申告書も提出する必要はありません。

・収益事業を行っている場合には、事業年度終了の日の翌日から2月以内に収益事業の所得について確定申告しなければなりません。申告期限を1月延長することも可能ですが、届出が必要です。(消費税に申告期限延長制度はありません。)

・収益事業を行う法人は収益事業と非収益事業に関する経理を区分しなければなりません。(区分経理)共通する費用は合理的に按分、資産負債も区分が必要です。

・事業収益等については事業の種類ごとに区分して記載しなければなりません。

・非営利型法人は収益事業を行っていなければ、法人税の申告は必要ありませんが、住民税の申告は必要です。

住民税の免除が受けられる自治体もあるので確認が必要。毎年4月1日から4月30日までの間に申請しなければなりません。

・非営利型法人は中間申告書の提出及び納付義務はありません。

・収益事業を行なっている非営利型法人などの公益法人等は収益事業に係る貸借対照表と損益計算書、非収益事業に係る貸借対照表と損益計算書を提出する必要があります。

・決算報告書は収益事業に関する部分のみで良い。

・収益事業を行っておらず、確定申告をしていない非営利型法人の場合であっても、非営利型法人は事業年度終了の日の翌日から4か月以内に損益計算書を所轄税務署長に提出しなければならないこととなっています。ただし、年間収入金額の合計額が8000万以下なら損益計算書の提出義務はありません。

・収益事業の確定申告書には、非収益事業に係る貸借対照表、損益計算書等も添付しなければなりません。

・収益事業は赤字でも申告が必要です。

・一般社団法人等は法人税割所得割は普通法人と同じ。均等割は最低税率。外形標準課税は対象外です。

・法人税申告書別表二の出資欄、別表五(一)Ⅱの資本金等の額は空欄で構いません。

届出等の手続

・非営利型法人が収益事業を開始した時は、開始した日から2か月以内に収益事業開始届出書を税務署長に提出する必要があります。

設立から非営利型法人に該当する場合で、収益事業なしの場合でも、①給与支払事務所開設届②納期の特例申請書③地方税の法人設立届出書は提出する必要があります。(①②は源泉所得税関連、③は法人住民税の均等割課税※関連の申請書)

※地域によっては均等割の免除規定がある場合があるので役所で確認が必要です。

収益事業ありの場合や非営利型法人に該当しない普通法人型の場合には、上記の他法人設立届出書(設立時に非営利型法人の要件に該当していないときに限ります。)と青色申告承認申請書も提出が必要です。

寄附金の取り扱い

非営利型法人が他の法人に寄付した場合

〔所得の金額×100分の1.25〕=〔損金算入限度額〕

株式会社、協同組合等及び人格のない社団等のうち資本または出資を有しないものが非営利型法人に寄付した場合

〔(資本金の額および資本準備金の額の合計額または出資金の額) ×当期の月数を12で割った数×1,000分の2.5+所得の金額×100分の2.5〕×4分の1=〔損金算入限度額〕

※一般社団法人・一般財団法人(非営利型法人を含む)には、いわゆる特定公益増進法人に対する寄附金の優遇税制はありません。

特定公益増進法人の意義

特定公益増進法人とは、公共法人、公益法人等(一般社団法人および一般財団法人を除きます。)その他特別の法律により設立された法人のうち、教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する次のような法人をいいます。

国税庁HP No.5283 特定公益増進法人に対する寄附金|国税庁 (nta.go.jp)

個人が非営利型法人に寄付した場合

寄附金優遇税制の適用無し

みなし寄附金の適用の有無

非営利型法人はみなし寄附金の適用はありません。(一般社団法人・一般財団法人は誰でもすぐに作れる法人なので、公益性が担保されておらず、優遇税制である法人税の軽減税率やみなし寄附金の制度の適用はありません。ただし、国から認定を受けていることで公益性が担保されている「公益社団法人等」はみなし寄附金の適用があります。)

※みなし寄附金とは、収益事業から非収益事業に現金を移すなどをした場合、通常であればただの内部取引でもちろん費用にはなりませんが、これを寄附金の費用とみなすというものです。

なぜ寄附金とみなすかというと、非収益事業は所得計算をしませんので、その後外部にお金が流れたとしても永久に損金算入されることはありません。つまり、収益事業から非収益事業に資金移動したときに、寄附金としてみなすことで限度額までは損金算入するチャンスを与えてくれているというものです

株式会社などの場合、寄附金課税といって、理由もなく寄付を行うとその寄附金のうち限度額(かなり少額)までしか損金に算入できないことになっていますので、寄附金課税と俗にいいます。

みなし寄附金という言葉を聞くと、寄附金課税がされてしまうのではないかと勘違いしそうですが、実は損金に算入できる金額を多く認めてくれるというありがたい制度ということです。

非営利型法人の経理(会計ソフト推奨)

非営利型法人は、資産・負債・収益・費用を収益事業と収益事業以外に区分して経理する必要がありますので、会計ソフトの導入は必須かと思います。

公益法人に対応しているソフトを選びましょう。有名なところではPCAクラウド公益法人会計など

印紙税・登録免許税

一般社団法人は収益事業、非収益事業を問わず印紙税が非課税です。

一般社団法人は登記にかかる登録免許税が課税されます。

まとめ

非営利型法人についてお話ししました。

一般社団法人は株式会社に比べて特殊な取り扱いが多いので、経理担当者の方は非営利法人の要件や経理方法などをよく調べて実務を行う必要があります。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら