法人税確定申告書 別表4の書き方

法人税

法人税

2023.05.17

法人税の別表4は、法人の所得金額を求めるために記載する書類で、法人の申告には必ず提出するものとなります。空白の記載欄がたくさんありますが全部埋める必要はありません。

中小企業の場合そんなに埋めるところは多くありませんので、よく出てくる記載箇所を中心に、簡単な設例をもとに手順を示していきたいと思います。

☆お知らせ☆

この度代表税理士筒井一成は、税務研究会主催のWEBセミナーに講師として登壇します。

昨年2025年に大企業の経理の方など、法人税の申告書を作成される方で処理に迷いやすい前期黒字→当期赤字、前期赤字→当期黒字のパターンなど具体例にしてセミナーを行いましたが、今回はさらに法人税の基礎知識や別表4の解説、使用頻度の高い別表の総合解説も加えて、前回3時間だった講義時間を約5時間にして解説します。

■日時

2026/03/25(水) ZOOMウェビナー 10:00(接続開始:9:55)~16:30(昼食時等休憩を含む)

■テーマ

申告書の同士のつながりを理解し、自信を持ってチェック・説明できるようになる

【Live配信】法人税申告書のつながりをおさえるためのチェックポイント

■受講料

一般 ¥44,550[会員 ¥40,500](テキスト代、消費税を含む)

■ご参加お申込み

ご参加・ご興味のある方は下記のリンクよりお願いします。

税務研究会 募集ページリンク

【Live配信】法人税申告書のつながりをおさえるためのチェックポイント | 丸の内税研アカデミー(税研実務セミナーの検索・お申込)

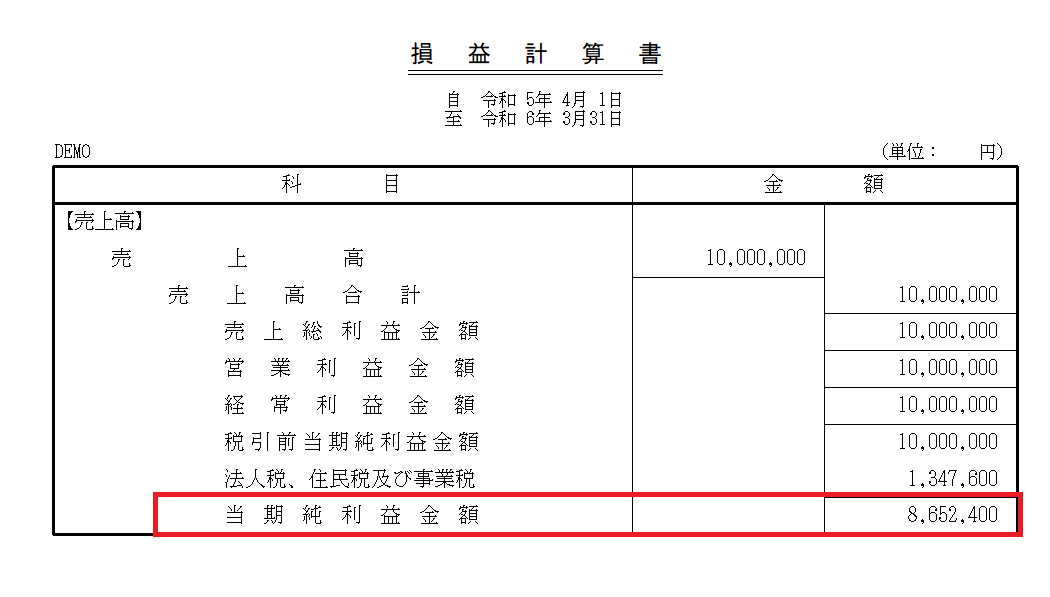

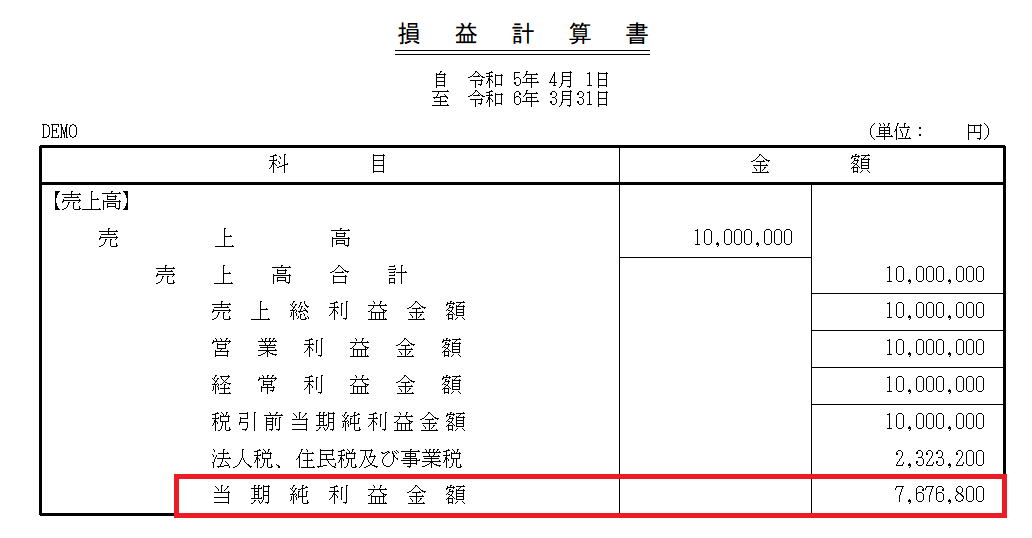

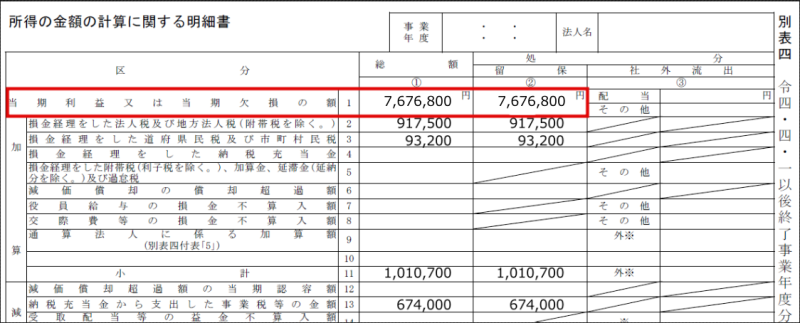

当期純利益を決算書から転記=(1)欄

会社の決算書の当期純利益(赤字の場合は当期純損失)を別表4の一番先頭区分の(1)番(別表にはかっこはついてませんが、便宜上番号にかっこをつけます。)の総額欄と処分欄の留保欄に記載します。法人税の計算はこの当期純利益からスタートします。

当期純利益は税引後の当期純利益、つまり、損益計算書の一番下の最終値を記載することになります。

画像では、これから法人税を計算するのになぜ法人税、住民税及び事業税が載っているのかという疑問もあるかもしれませんが、当期中に中間申告(前期の法人税等のざっくり半分を納めるというものです。ただし例外もあります。)で払ったため、すでに損益計算書に載っています。

確定申告分をこれから計算していくことになります。

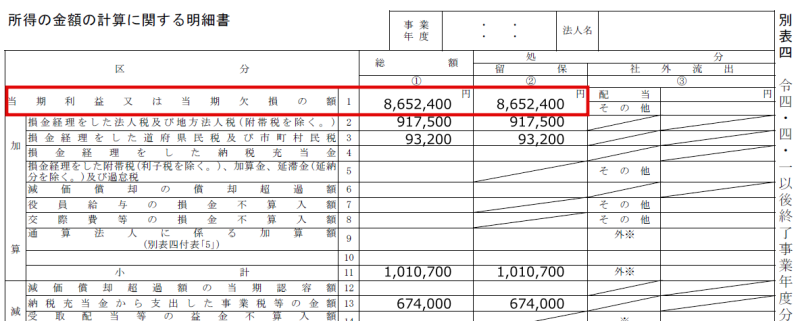

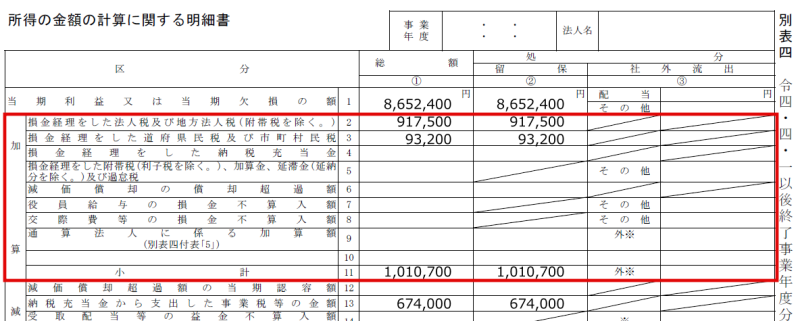

加算欄(2)~(11)欄の記載

次に加算欄の記載をします。すでに印字済みのものが並んでいますが、別に毎回全部埋める訳ではありません。

加算欄の記載が終わったら、加算欄の金額を小計します。

加算欄の項目を具体的に解説していきます。

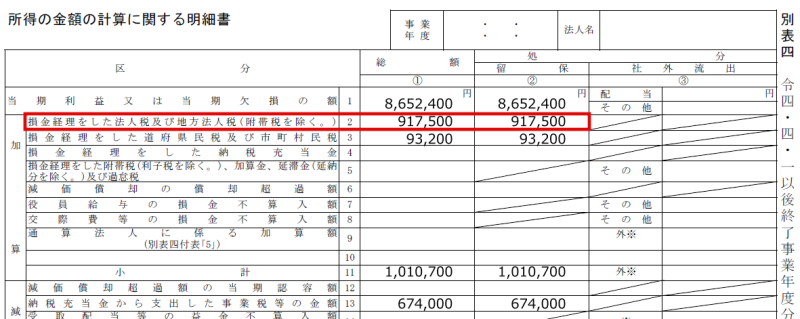

【加算欄】損金経理をした法人税及び地方法人税=(2)欄

今回の設例では、前期が黒字決算で法人税を269万円ほど納めていたため、当期において中間申告で134万ほど納付済みという前提にしています。その場合には(2)(3)欄を埋めます。

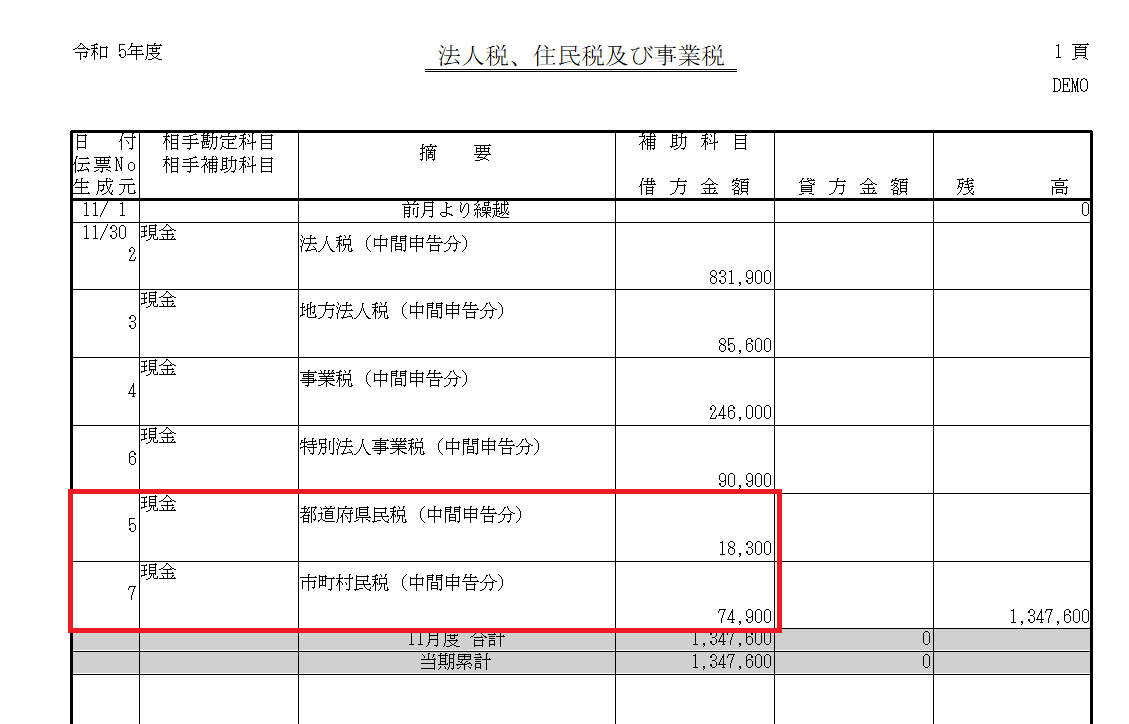

会計帳簿には中間申告分の納付が記帳されているはずですので、中間申告分の法人税と地方法人税の金額の合計額(831,900+85,600=917,500)を総額欄と留保欄に記載します。今回中間分の会計処理は「法人税、住民税及び事業税」で費用処理しています。「租税公課」などの費用科目でも同じです。

(会計帳簿)

(別表4 一部抜粋)

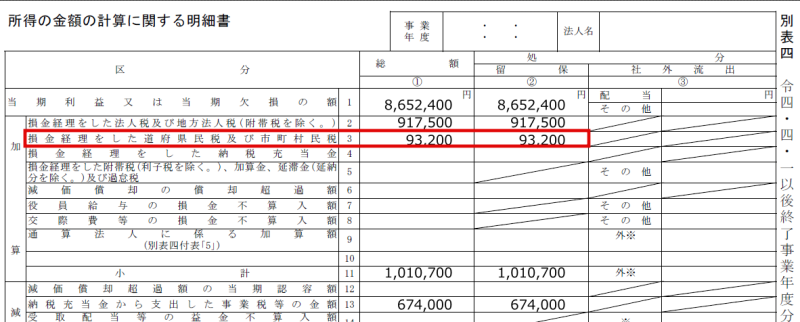

【加算欄】損金経理をした道府県民税及び市町村民税=(3)欄

中間申告分の道府県民税と市町村民税の金額の合計額(18,300+74,900=93,200)を総額欄と留保欄に記載します。事業税と特別法人事業税は記載しません。

(会計帳簿)

(別表4 一部抜粋)

※仮払金や仮払法人税等などの資産科目で会計処理がされている場合は、別途別表4の減算欄で「仮払税金認定損」の処理が必要ですので上記例とは別の処理になります。今回は費用処理していることが前提です。

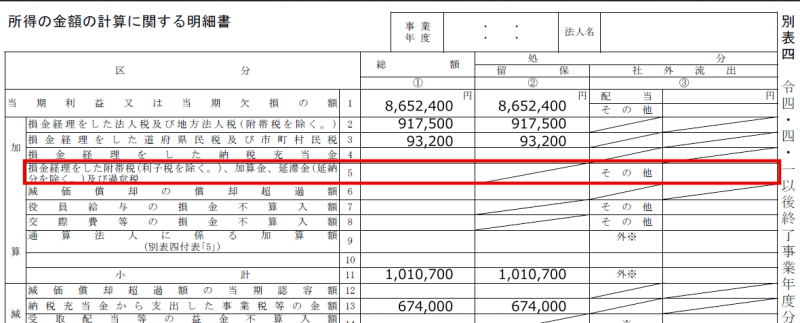

【加算欄】損金経理をした附帯税(利子税を除く)~(省略)=(5)欄

附帯税とは税金を期限までに納付しなかったことや延滞したことにより払うことになった税金の事をいいます。(本来的に払わなければならない税額は本税といいます)ペナルティ的な税金などがこれに該当します。(5)欄の総額欄と社外流出(その他)欄に記載します。

ただし、(5)欄の総額欄と社外流出(その他)欄ににはこれらペナルティをすべて記載するではなく、事前に税務署等に納期限延長を申請して遅れた場合に課される利息的な性格である「利子税」や「延滞金」は除かれますので記載しません。

記載すべき附帯税等には、以下のようなものが該当します。

- 法人税等の延滞税・加算税(納期限延長に係る利子税は除く)

- 住民税の延滞金・加算金(納期限延長に係る延滞金は除く)

- 事業税の延滞金・加算金(納期限延長に係る延滞金は除く)

- 源泉所得税の不納付加算税

- 固定資産税、都市計画税、自動車税、不動産取得税など上記以外の税金の納付遅延に係る延滞税及び延滞金

- 印紙税の過怠税

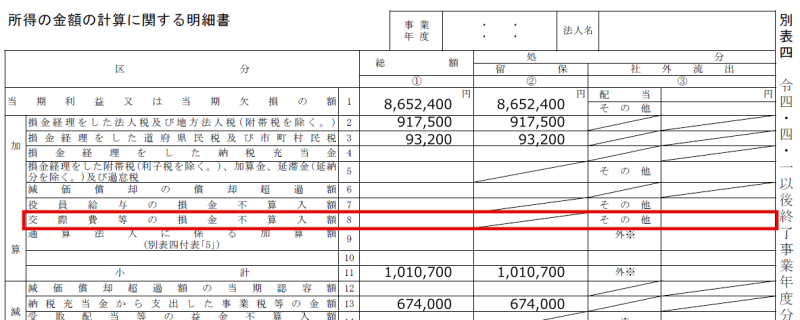

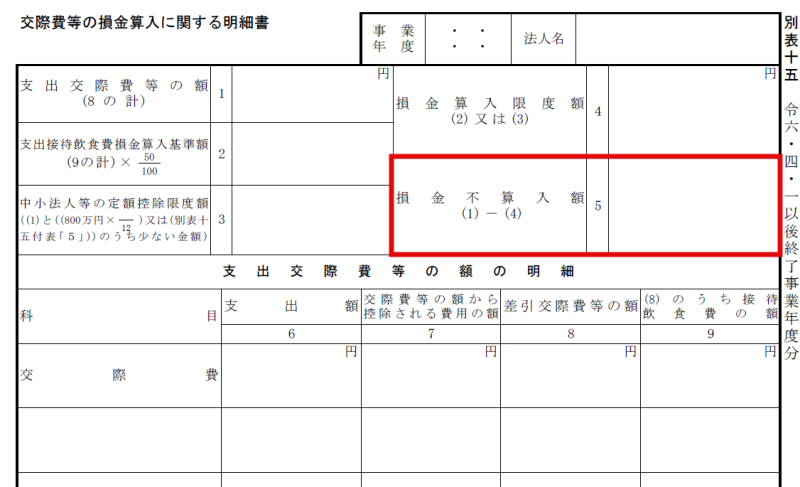

【加算欄】交際費等の損金不算入額=(8)欄

交際費等の別表十五という書類で計算した結果、損金不算入額がある場合に記載します。

中小企業は年800万円まで交際費が損金(経費)に認められていますので、800万円を超えなければこの欄に記載は不要です。

交際費については

こちらの記事で詳しく書いています。

(別表4 一部抜粋)

(別表十五 一部抜粋)

減算欄(12)~(22)欄の記載

減算欄の記載をします。加算欄と同じようにすでに印字済みのものが並んでいますが、これも別に毎回全部埋める訳ではありません。

減算欄の記載が終わったら減算欄の金額を小計します。

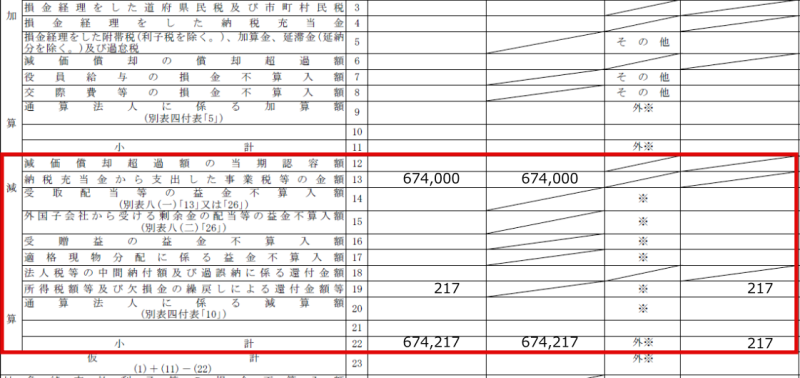

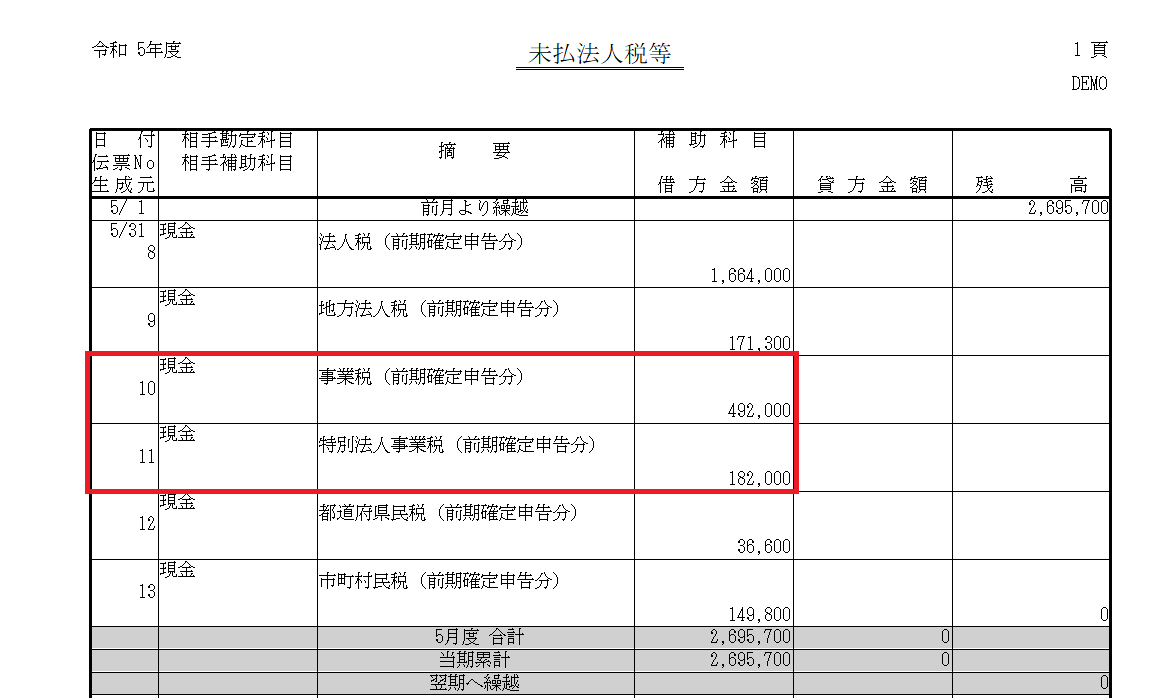

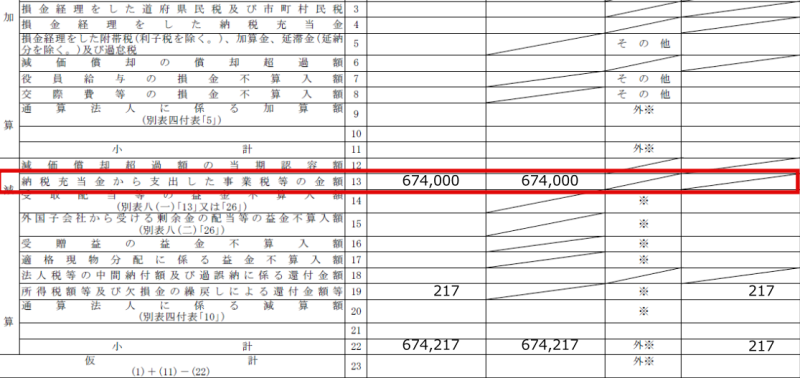

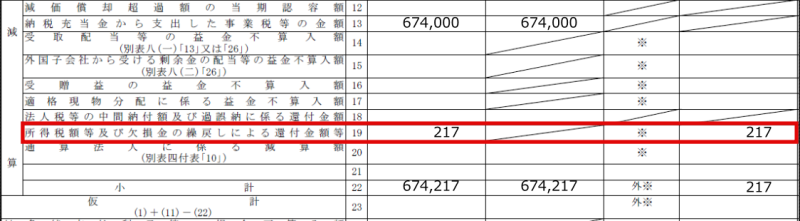

【減算欄】納税充当金から支出した事業税等の金額=(13)欄

納税充当金とは、会計上の「未払法人税等」のことをいいます。

納税充当金から支出した事業税等の金額は、前期に法人税等が発生し「未払法人税等」を設定し、当期において、前期確定分の法人税等を未払法人税等を取り崩して納付をした場合に記載します。事業税及び特別法人事業税の合計額(設例では492,000+182,000=674,000)となります。

※納税充当金が設定額と実際納付額が異なるという過大引き当てや引き当て不足の場合には一致しない場合もあります。その場合の算式は「未払法人税等の取り崩し額-法人税等の本税-住民税の本税」によって求められます。

(会計帳簿)

(別表4 一部抜粋)

【減算欄】所得税額等及び欠損金の繰戻しによる還付金額等=(19)欄

(19)の所得税額等及び欠損金の繰戻しによる還付金額等の総額欄と社外流出(※)欄には、おもに税務署から当期に還付を受けた所得税額の金額が記載されます。会計帳簿の雑収入など収益処理されているものをここに記載します。

欠損金の繰り戻し還付とは、黒字で法人税を払った翌期に赤字となってしまったとき、すでに納付済みの法人税を赤字の範囲内で還付してもらえるという制度です。その場合に還付を受けた金額を記載します。

仮計(23)欄

仮計(23)欄には、当期利益又は当期欠損の額(1)+加算欄の小計(11)+減算欄の小計(22)の合計金額を入れます。

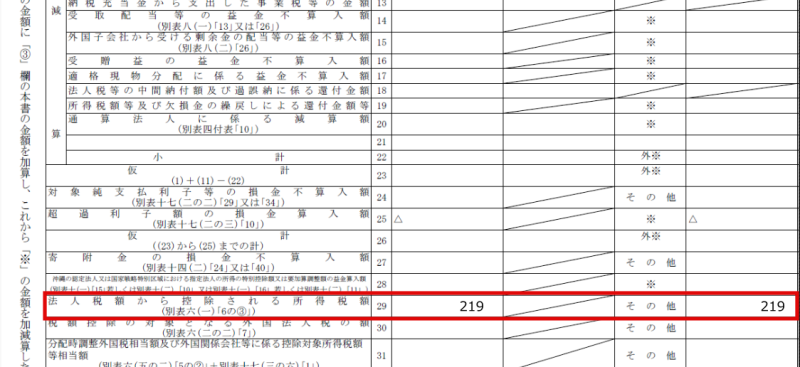

法人税額から控除される所得税額=(29)欄

法人税額から控除される所得税額(29)欄には、受取利息や受取配当金に係る源泉所得税の金額を記載します。

法人が受け取る預金などの受取利息には、利息の額の15.315%の源泉所得税が徴収され、手取り額で入金されています。

この源泉所得税は法人税の前払いと考え、当期の法人税額から控除することができます。

これを所得税額控除といいます。当期が黒字の時は法人税額から控除されますが、当期が赤字の場合には控除できないので還付されます。(今還付された場合の金額が前述した所得税額等及び欠損金の繰戻しによる還付金額等(19)欄に記載されるということになります。)

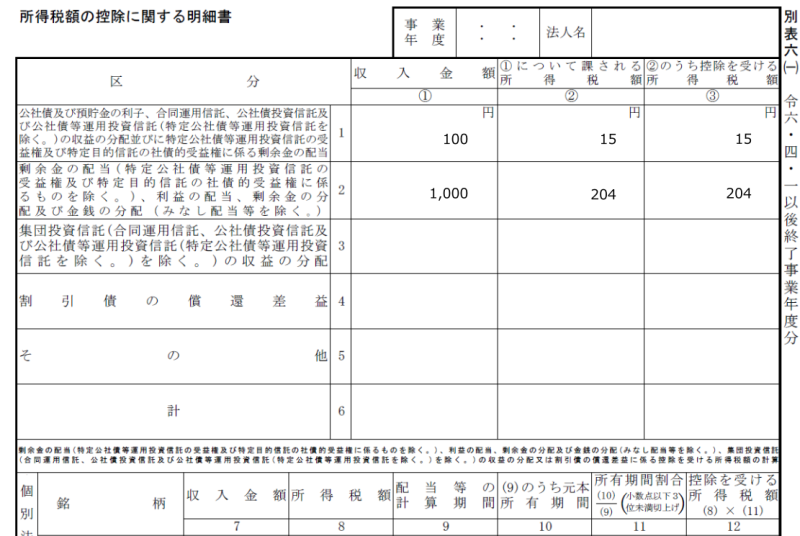

所得税額控除は別表六(一)という書類で計算します。

(別表4)

(別表六(一) 一部抜粋)

合計(34)欄、差引計(39)(43)欄

仮計(23)欄以下の金額があればすべて加算し、それぞれ合計(34)欄、差引計(39)(43)欄

を記載します。中小企業の場合はほとんどの場合、同じ金額が記載されることになります。

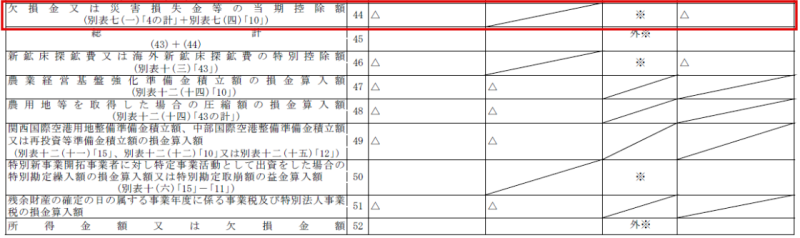

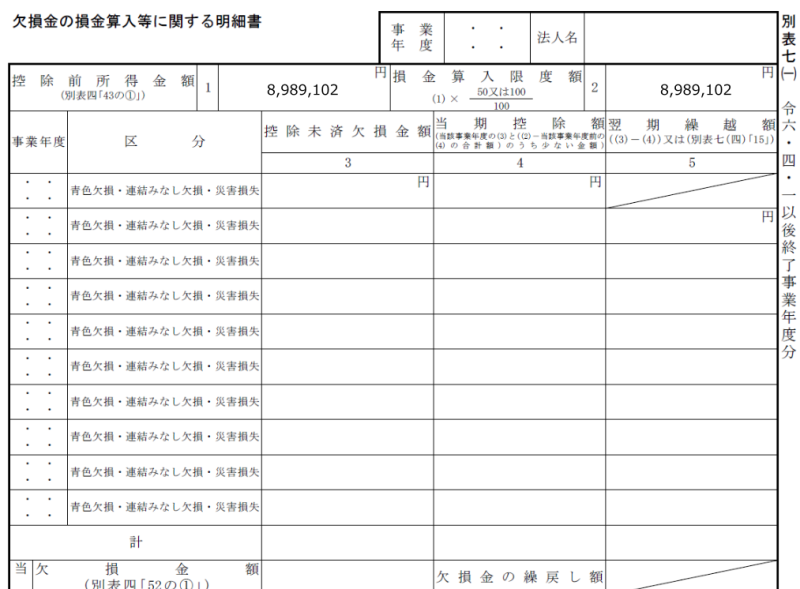

欠損金又は災害損失金等の当期控除額=(44)欄

過去の赤字の累積で一定のもの(繰越欠損金)は当期の黒字と相殺することができます。欠損金の繰越控除といいます。

欠損金の繰越控除の適用を受けた場合に総額欄と社外流出(※)欄に記載します。

また、欠損金の繰越控除の適用には、別表七という書類も必要です。

(別表4)

(別表七 一部抜粋)

総計(45)の記載

欠損金又は災害損失金等の当期控除額(44)欄がなければ前述の差引計(43)欄の金額と同じ金額を記載します。

所得金額又は欠損金額=(52)欄

総計(45)欄以下に印字されている項目の金額が無ければ総計(45)欄の金額と同じです。

これで所得金額が8,989,102と求まりました。

しかし、まだ計算は終わっていません。

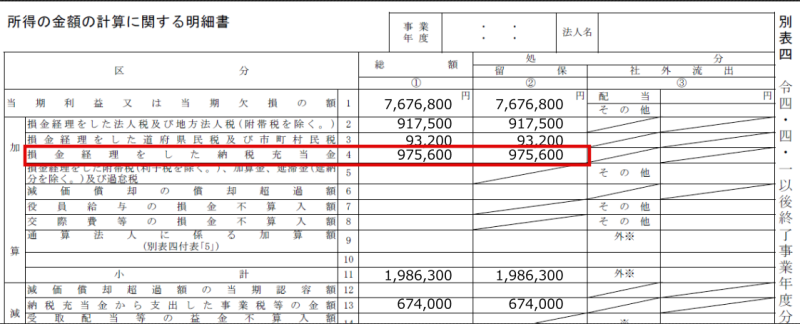

実はパズルのような処理が最後に待っています。損金経理経理をした納税充当金の処理になります。

損金経理をした納税充当金=(4)欄の記載

所得金額が求まったので、これを基に法人税、住民税及び事業税を計算します。

法人税の税額計算は、国税である法人税の申告書である別表一という書類で行います。道府県民税や市町村民税はそれぞれ第六号様式、第二十号様式という地方税の申告書でそれぞれ行います。

計算した結果、今回の確定申告による納付額が下記のようになったとします。

法人税 597,300

地方法人税 61,500

事業税 175,200

特別法人事業税 64,900

都道府県民税 15,900

市町村民税 60,800

合計 975,600

まず、次の会計仕訳を行い、損益計算書の法人税及び住民税及び事業税に反映させます。

(借方)法人税等975,600(貸方)未払法人税等975,600

会計仕訳を行うと、当たり前ですが法人税等の費用が975,600増えたので、その分だけ損益計算書の当期純利益が変動します。

今、法人税及び住民税及び事業税は「当期中間申告分」と「当期確定申告分」の合計、つまり年間税額を示している状態です。

次に、当期純利益が変わったので、別表4の先頭、当期利益又は当期欠損の額(1)の金額を修正します。

先ほどまでは8,652,400でしたが、修正後の損益計算書の当期純利益金額7,676,800に書き換えます。

当期利益又は当期欠損の額(1)欄の金額を変更したので、このままでは所得金額がその分だけずれることになり、税額が変わってしまいます。そこで975,600を加算欄の損金経理をした納税充当金(4)欄に記載します。この記載をすることで、法人税等の会計処理をする前の所得金額8,989,102となり先ほど一致することになります。もちろん税額も先ほどと一致しています。

(別表4一部抜粋)

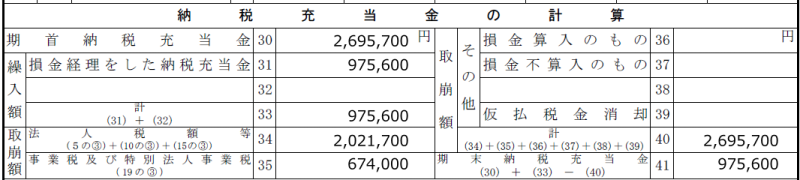

納税充当金の計算は、別表五(二)という書類で行います。

(別表五(二)一部抜粋)

まとめ

別表4の書き方は以上です。

別表4以外にも提出が必須の別表五という大事な書類がありますが、また別の機会に解説していきたいと思います。

当期純利益から所得金額を算定する流れについて詳しくはこちらの記事にも書いていますのでご興味のある方はご覧ください。

お気軽にお問い合わせください。

顧問契約をご希望のお客様はご相談は無料です。

サイトのトップページへ

この記事を書いた人

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。