以前記事で別表4の書き方を解説しましたが、別表4と同様に別表5(1)は申告では必須の書類となります。

目次

別表5(1)とは

別表5(1)とは、法人税の申告書に添付する書類の1つで、「利益積立金額及び資本金等の額の計算に関する明細書」のことをいいます。

別表4は所得金額を算定することから税務P/L(P/Lとは会計の損益計算書のことをいいます)と呼ばれますが、別表5(1)は税務上の純資産を表すため税務B/S(B/Sとは会計の貸借対照表のことをいいます)と呼ばれます。

別表5(1)Ⅰ 利益積立金額の計算に関する明細書の書き方

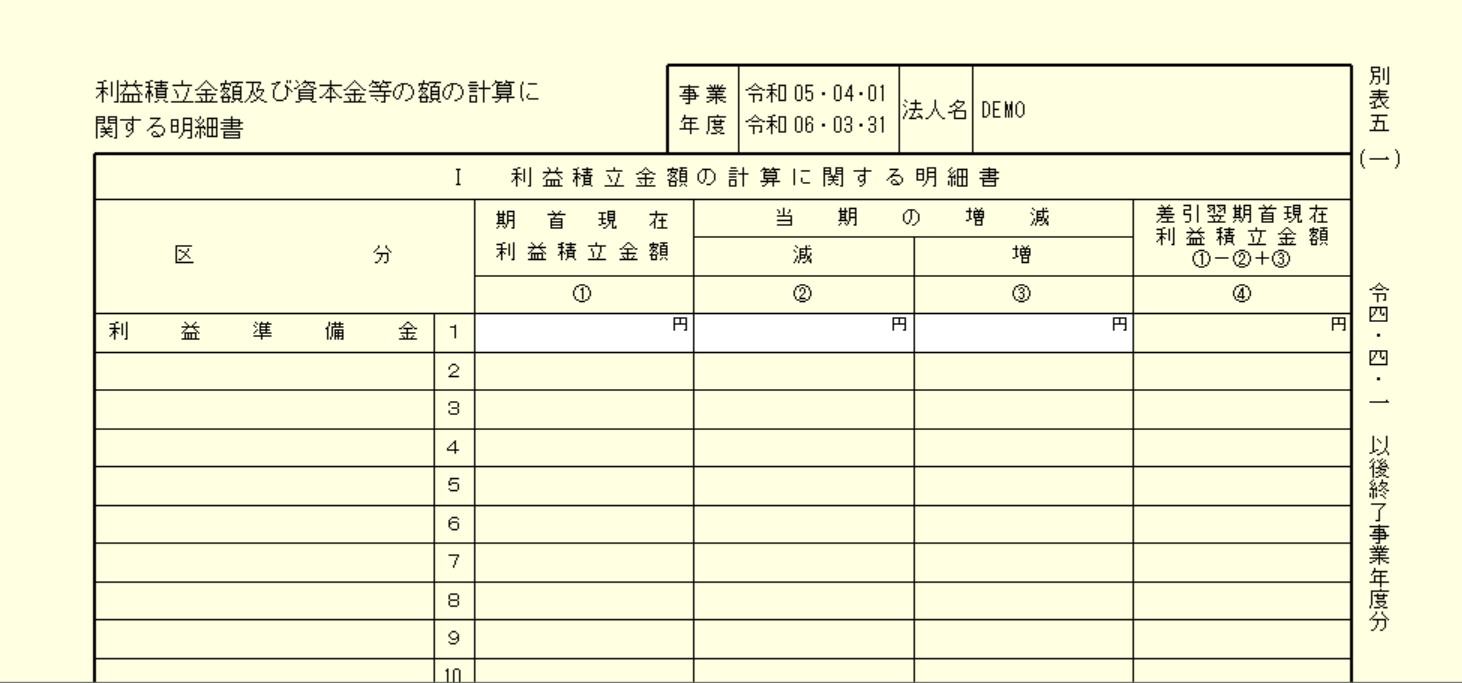

まずは別表5(1)Ⅰ利益積立積立金額の記載方法です。

記載欄に空白がたくさんありますが、全部埋める必要はありません。上半分はほとんどの中小企業では空白になることの方が多いです。

(1)欄 利益準備金の記載

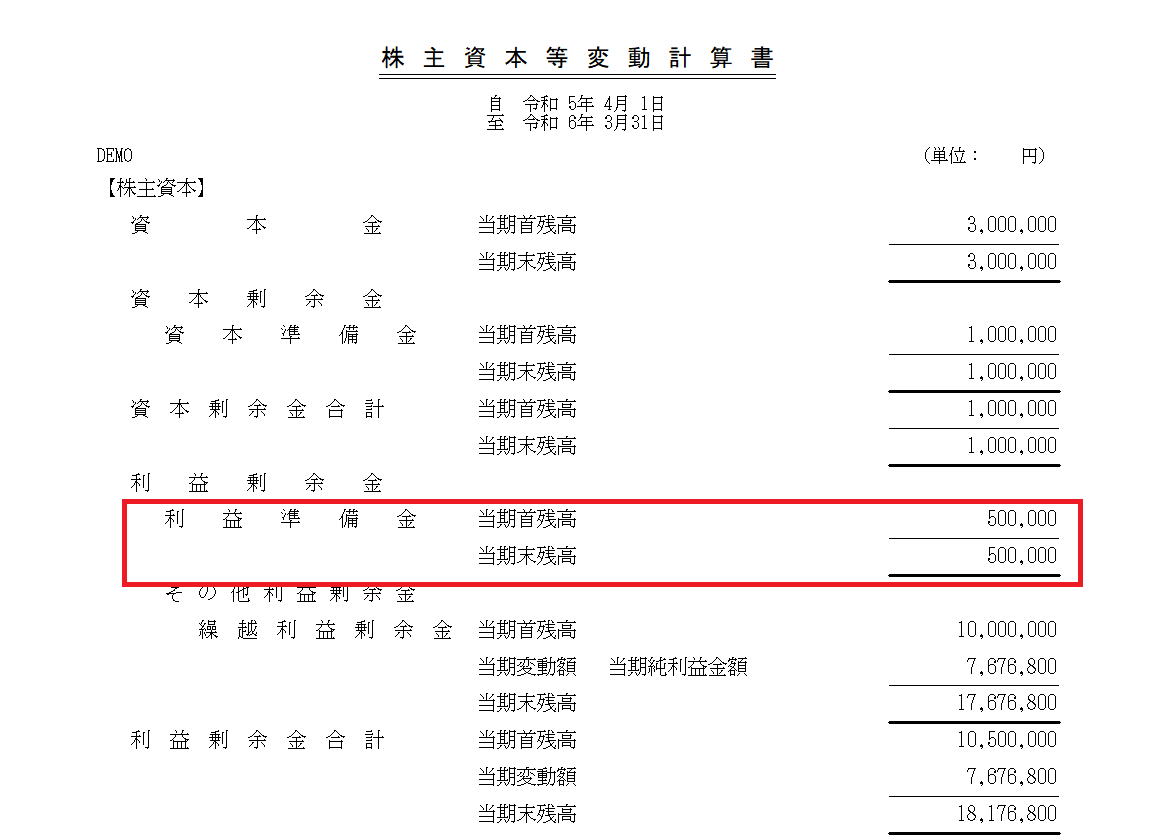

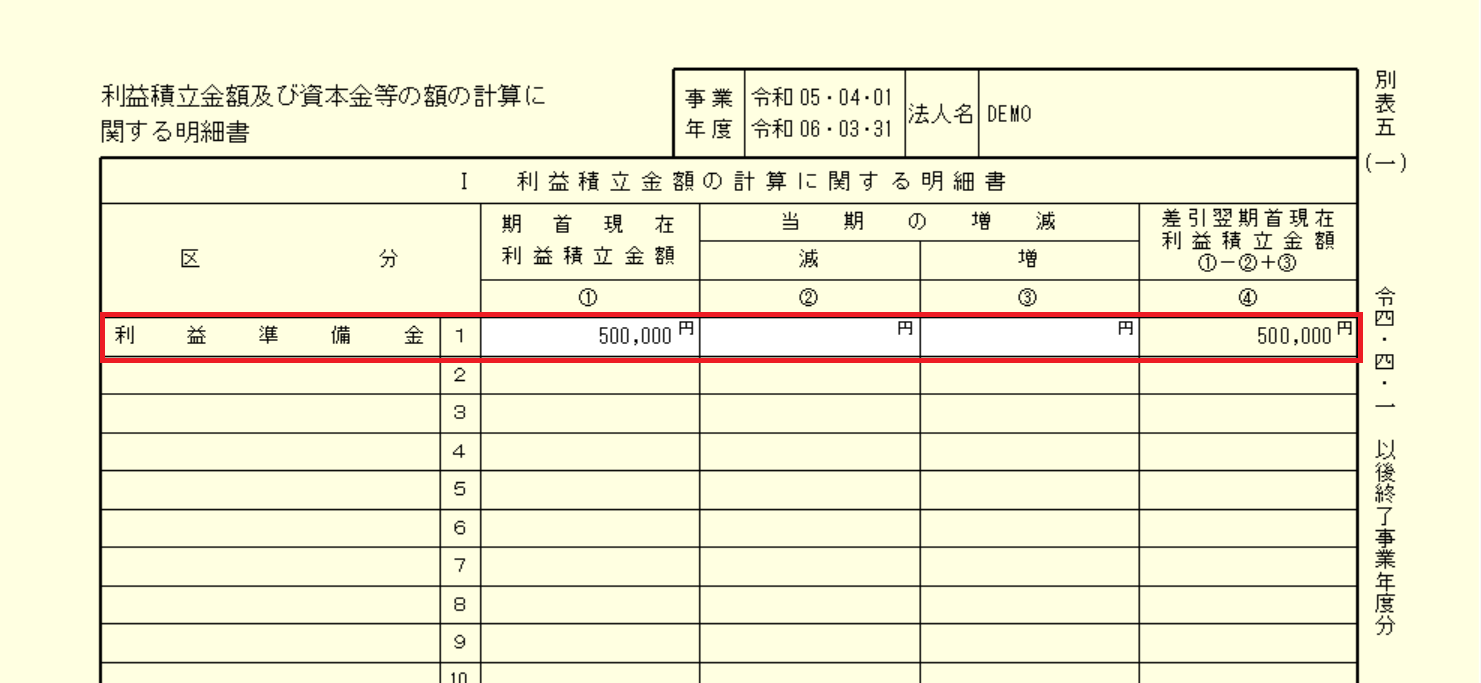

決算書類の一つである「株主資本等変動計算書」の利益準備金の動きを反映させます。※画像では別表5(1)の区分には番号に()かっこは付いていませんが、説明の便宜上()かっこを付けて解説していきます。

利益準備金がない場合には記載は不要です。

利益準備金の当期首残高を別表5(1)の①欄、当期末残高を④欄に転記します。

(株主資本等変動計算書)

(別表5(1)Ⅰ)

(2)~(24)欄の記載

(2)~(24)欄は空白になっていますが、申告調整の項目が無ければ記載する必要はありません。申告調整とは、決算で計上した項目で法人税の計算上は認められないものに一定の調整を加えることをいいます。

(別表5(1)Ⅰ)

別表4において、下記の申告調整があった場合に記載します。(ほんの一例です。全てではありません。)

- 貸倒引当金繰入超過額

- 賞与引当金繰入超過額

- 退職給与引当金繰入超過額

- 減価償却超過額

引当金に関してのみ言えば、貸倒引当金やその他の引当金を決算で計上していなければ記載するものはありません。

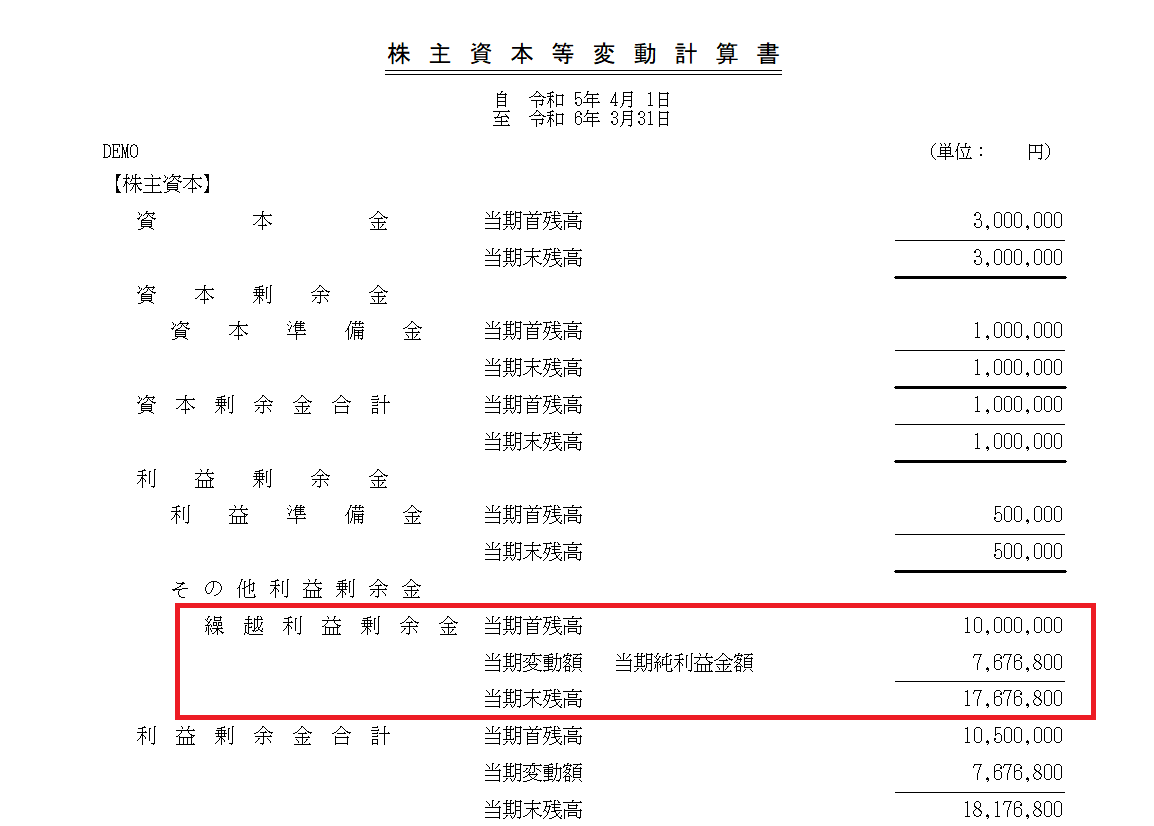

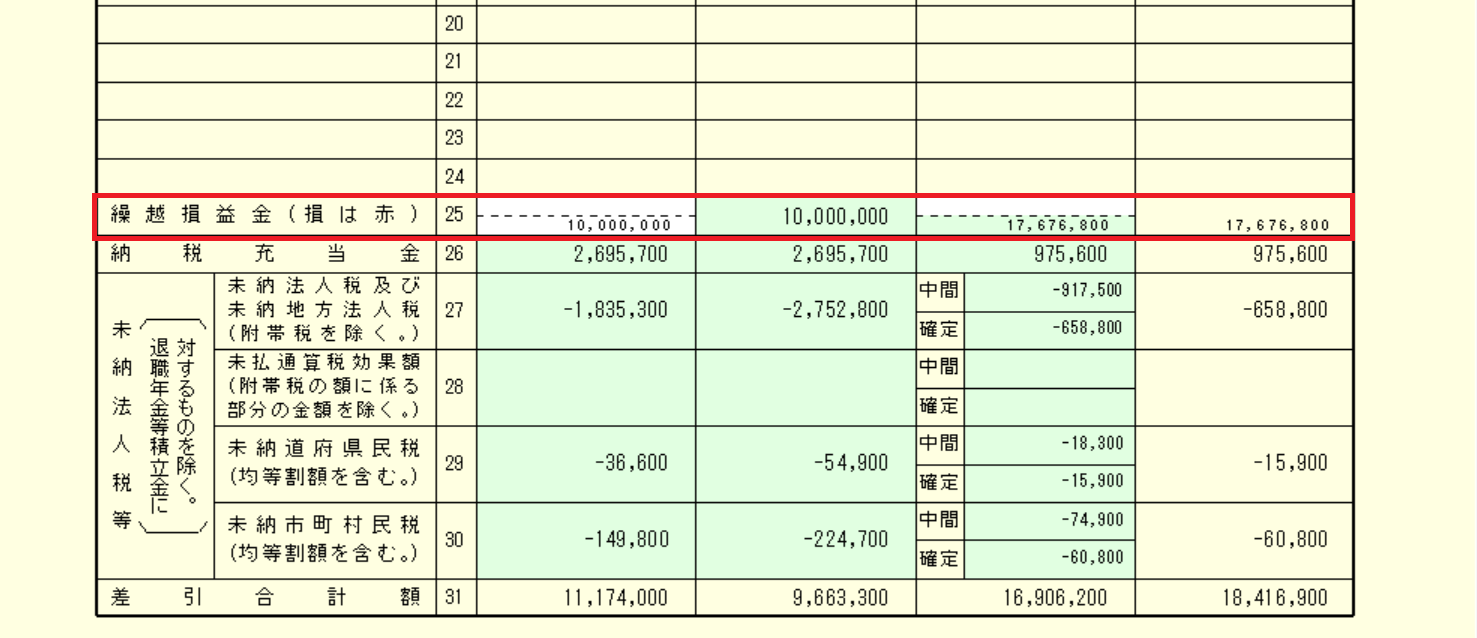

(25)欄 繰越損益金の記載

(25)欄 繰越損益金の記載は、株主資本等変動計算書の繰越利益剰余金と連動します。

株主資本等変動計算書の繰越利益剰余金の当期首残高を別表5(1)①欄に転記し、当期末残高を④欄に転記します。

②欄は①欄と同額を転記し、③欄は④欄と同額を転記します。

(株主資本等変動計算書)

(別表5(1)Ⅰ)

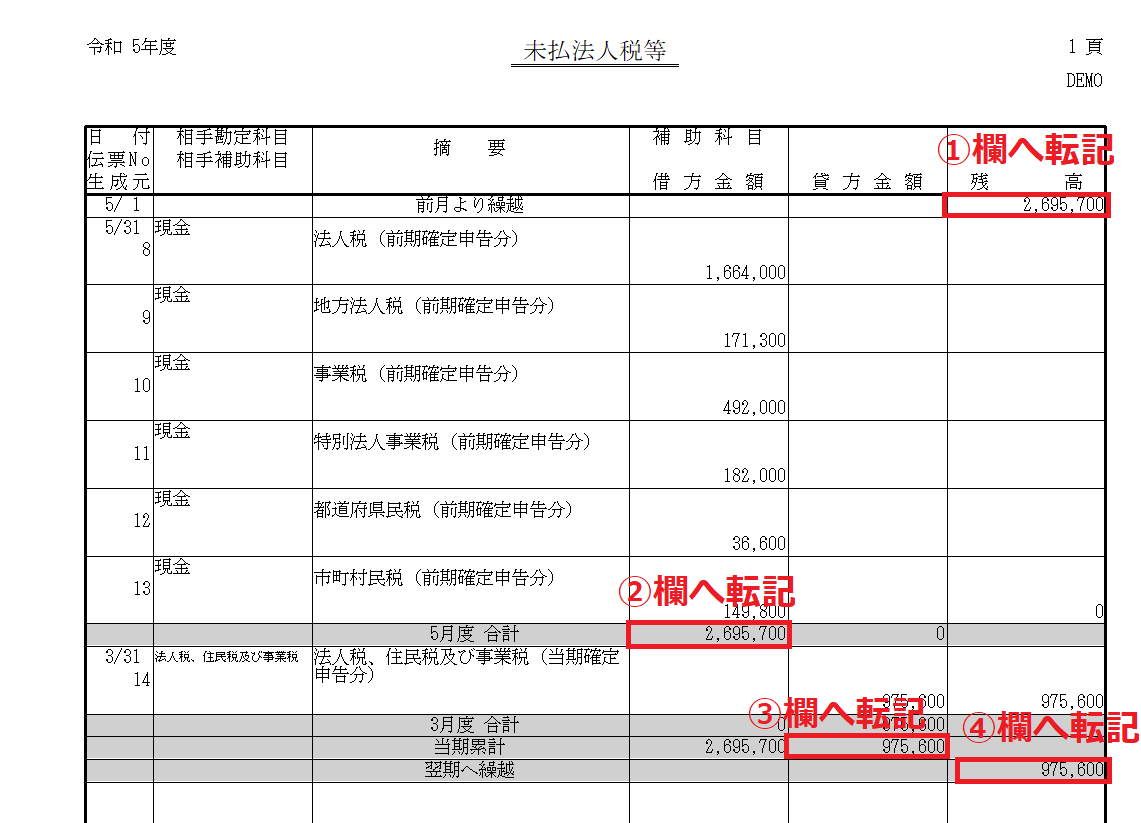

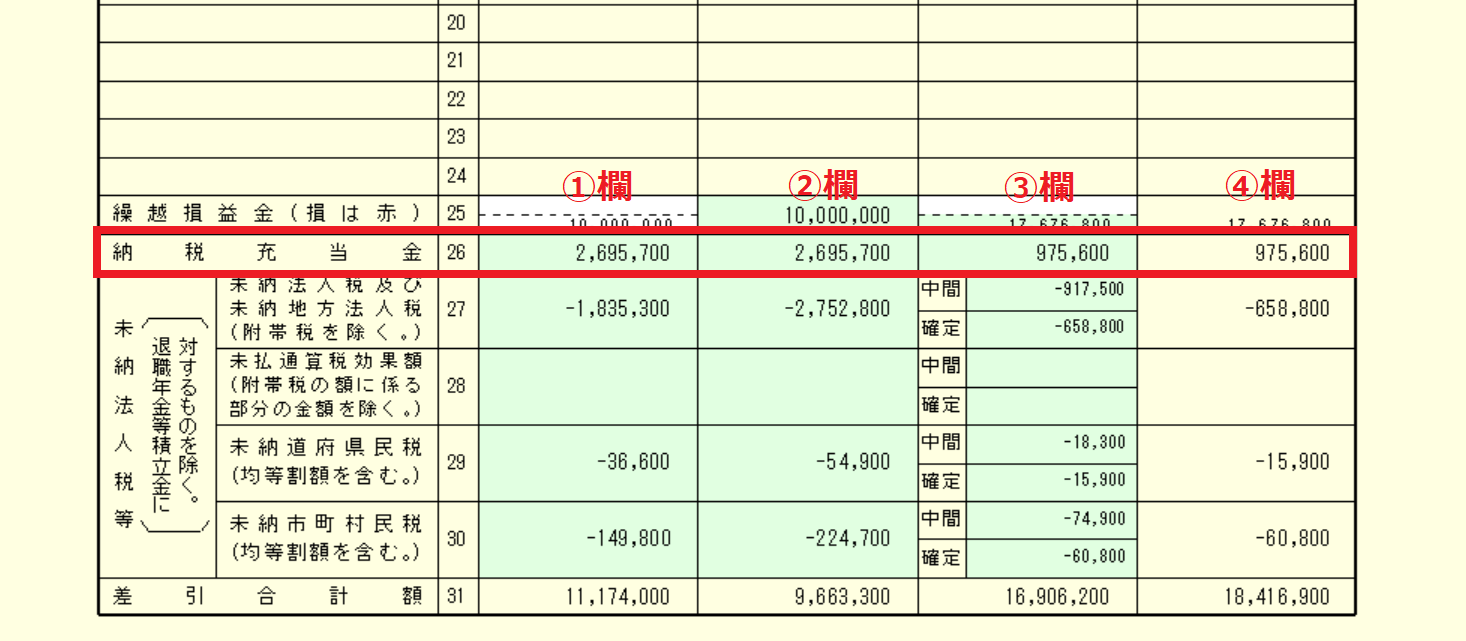

(26)欄 納税充当金の記載

(26)欄 納税充当金は未払法人税等の当期中の動きを反映させます。

会計帳簿の未払法人税等の当期首残高を別表5(1)①欄に転記し、当期末残高を④欄に転記します。

②欄の当期減少は未払法人税等の当期における会社取り崩し額を記載します。普通は全額取り崩しますので①欄と同額になりますが、取り崩さない場合には一致しないことになります。

③欄の当期増加は会社の当期繰入額を記載します。

借方 法人税、住民税及び事業税 ×× 貸方 未払法人税等 ××

上記の会計処理で増加した未払法人税等の金額を記載します。

(会計帳簿)

(別表5(1)Ⅰ)

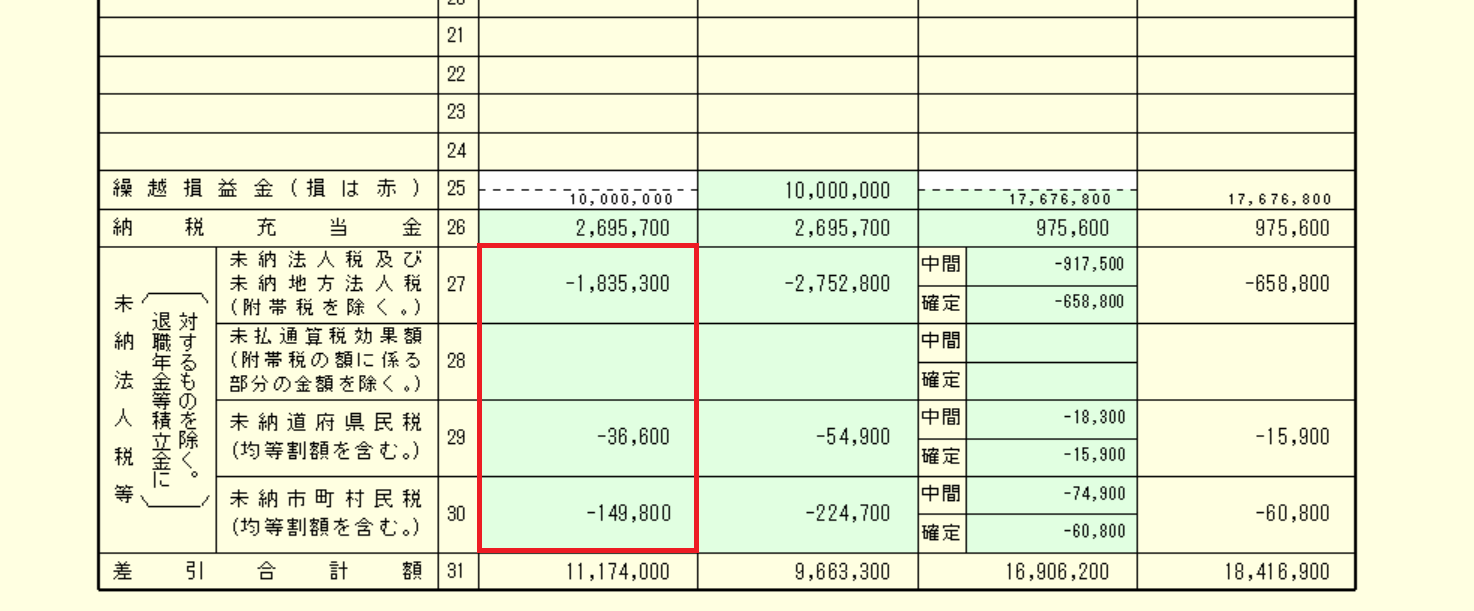

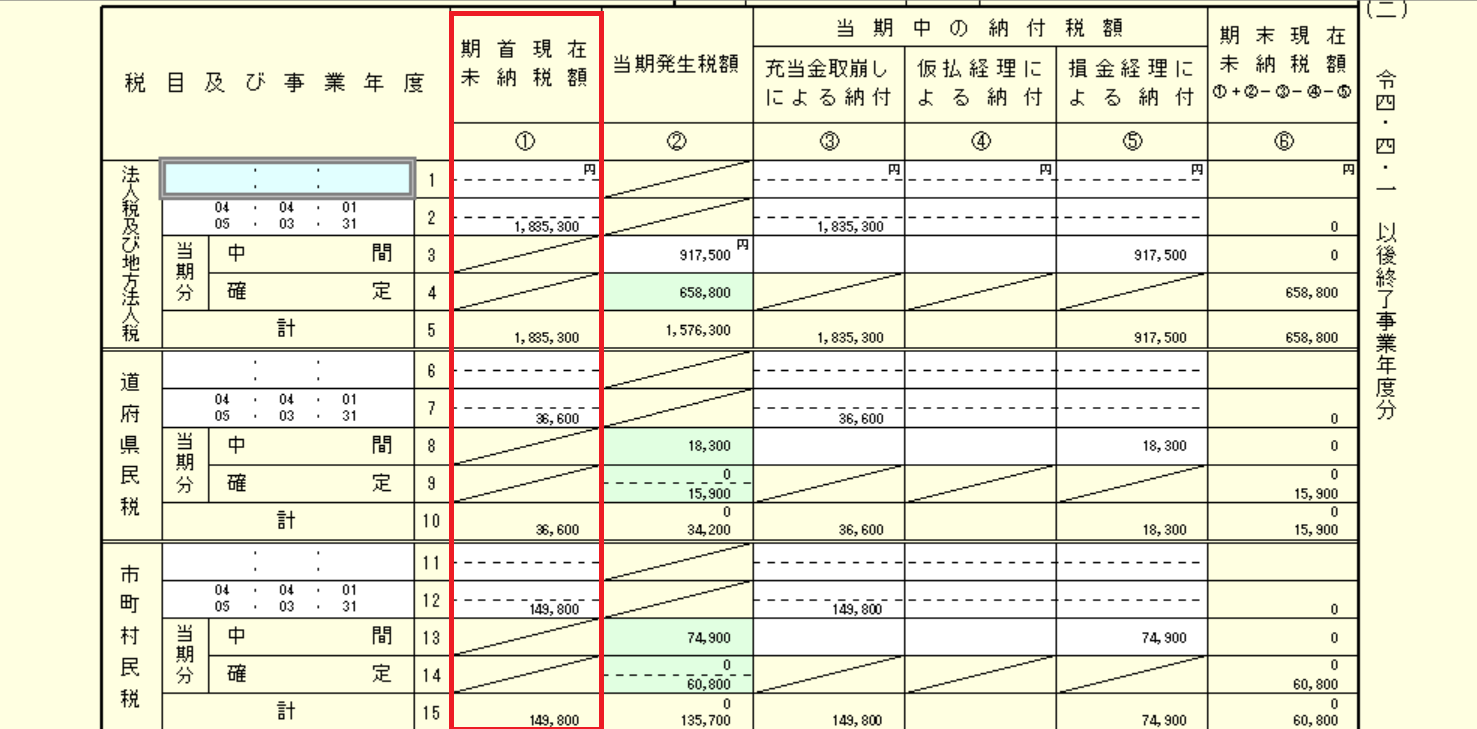

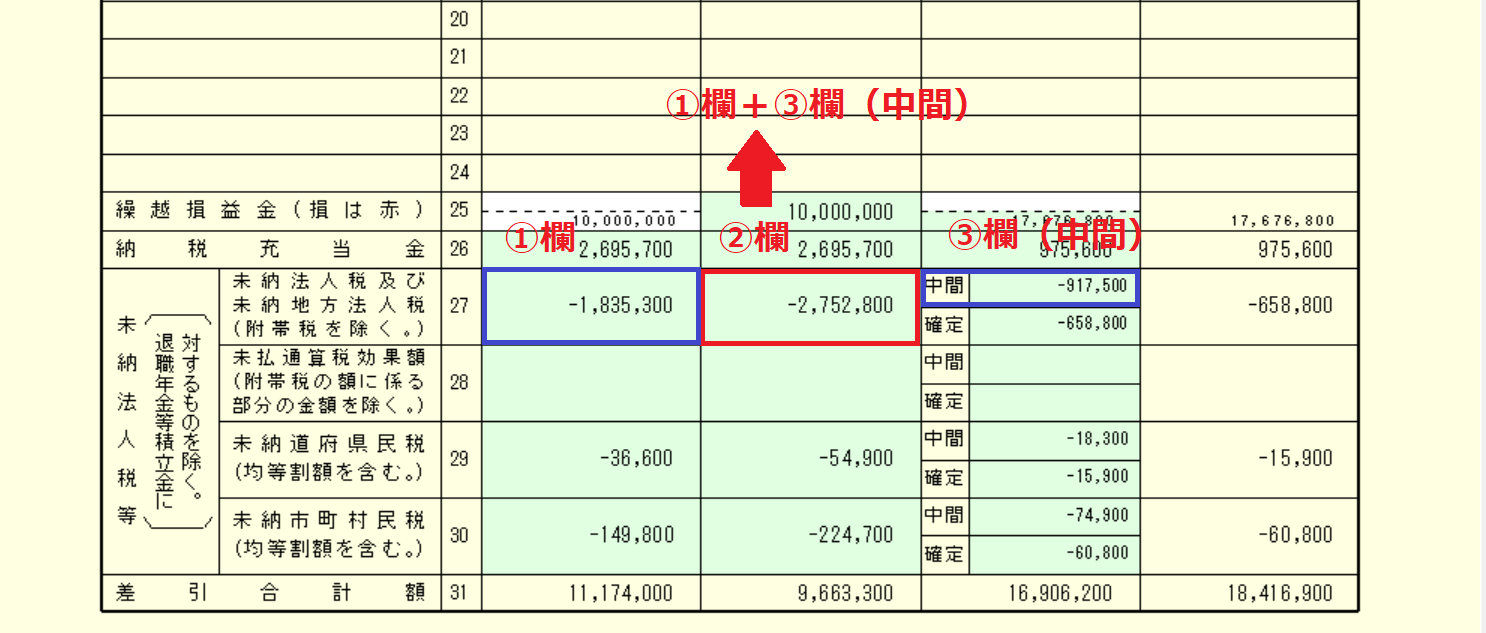

(27)~(30)欄 未納法人税等の記載

(27)~(30)欄 未納法人税等の記載も特殊な記載方法になります。

①欄は、「別表5(2)租税公課の納付状況等に関する明細書」の①欄「期首現在未納税額」が連動しますので、別表5(2)から転記します。この欄はマイナスで表示します。マイナスの符号(△)は印字済みです。画面では「-」で表示されています。

※別表5(2)についても申告書提出には必須の書類です。

(別表5(1)Ⅰ)

(別表5(2))

(27)欄未納法人税及び未納地方法人税の②欄の金額は、①欄+③欄(中間)の合計額を転記します。(前期確定分+当期中間分の実際納付額です。)

(29)(30)欄道府県民税、市町村民税も同じ要領で記載します。

③欄の確定欄には当期確定申告で発生した税額を記載し、④欄には①~③欄を横計した金額を記載します。普通は③欄の確定の金額と同額です。

(別表5(1)Ⅰ)

(31)欄 差引合計額

(1)~(30)を縦計します。

利益積立金額の明細の記載は以上です。

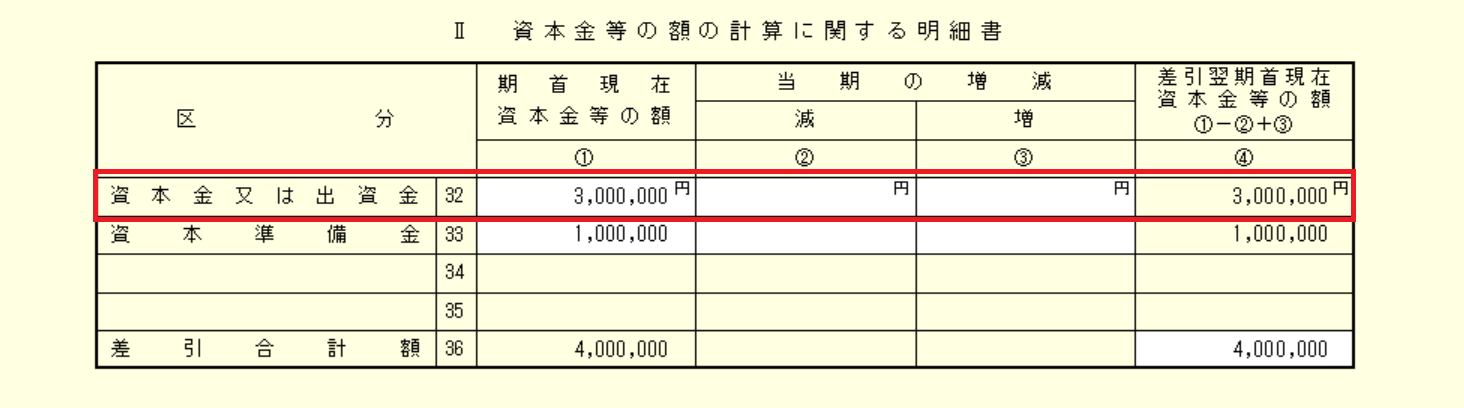

別表5(1)Ⅱ 資本金等の額の計算に関する明細書の書き方

別表5(1)Ⅱ資本金等の額の計算に関する明細書は、利益積立金額の明細書に比べると記載する項目は少ないので簡単です。

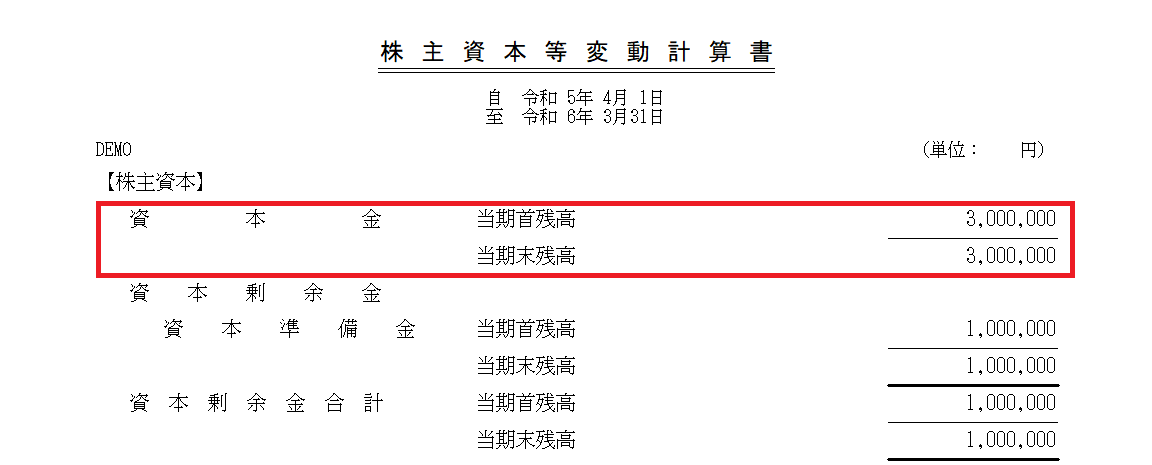

(32)欄 資本金又は出資金

決算書類の「株主資本等変動計算書」の資本金の動きを反映させます。

一般社団法人など資本金がない場合には記載は不要です。基本的には前述した利益準備金と書き方は同様です。

資本金の当期首残高を別表5(1)の①欄、当期末残高を④欄に転記します。

当期中に増減があった場合には、減少した場合には②欄に正の値、増加した場合には③欄に正の値を転記します。(②欄はマイナスの性格を帯びており、③欄はプラスの性格を帯びています。)

(33)欄 資本準備金

資本金と書き方は同様です。株主資本等変動計算書に資本準備金が載っていれば記載します。

(36)欄 差引合計額

(32)~(35)欄を縦計します。

別表5(1)Ⅱの記載も以上です。

まとめ

別表5(1)の解説は以上です。

別表5(1)は別表4と連動しているので、セットで作成していくものとなります。さらに別表5(2)とも連動していますので、併せて別表5(2)も作成する必要があります。

今回の別表5(1)は、別表4の処分欄の「留保」を集めたものとなります。(未納法人税等は留保項目ではありませんが例外として記載します)

お気軽にお問い合わせください。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら