役員給与は基本的には経費になるものですが、経費にするための一定のルールがあります。

目次

税務上の役員の給与とは

役員の給与は、毎月支給する定期的な報酬・給与と、臨時的に支給する賞与や退職給与があります。このほか、役員に対する経済的な利益なども役員給与に含まれます。

経済的な利益の例

- 役員が個人で負担すべき自宅家賃を会社が負担している。

- 役員が個人で負担すべき保険料を会社が負担している。

税務上の役員の範囲

税務上の役員は、取締役、監査役、執行役、会計参与、理事、監事、清算人+税法独自の役員(みなし役員)です。

みなし役員とは法人の従業員以外の人で、経営に参加している人をいいます。具体的には、相談役や顧問、会長、副会長などの肩書がある方です。従業員であっても、経営に参加していて、その会社の株式を一定以上保有している人もみなし役員に該当します。

損金に認められる条件

役員給与は、原則的にはすべて損金になります。

ただし、次の3つの給与に該当した場合にのみ損金として認められることになります。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

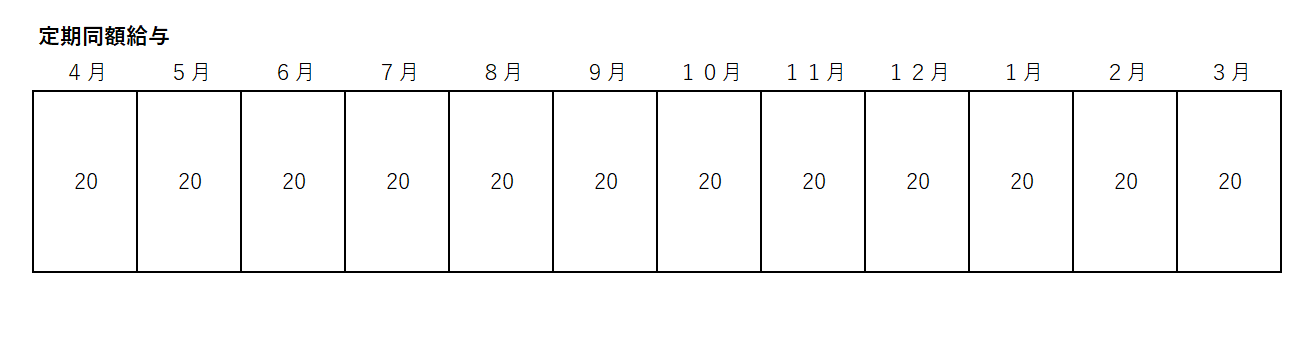

定期同額給与

定期同額給与とは図のように毎月定額支給している給与のことをいいます。通常株主総会で決定した役員給与は次の株主総会まで変更できません。

後述しますが、相当の理由なく変更した場合は変更部分が損金不算入(経費不可)となります。

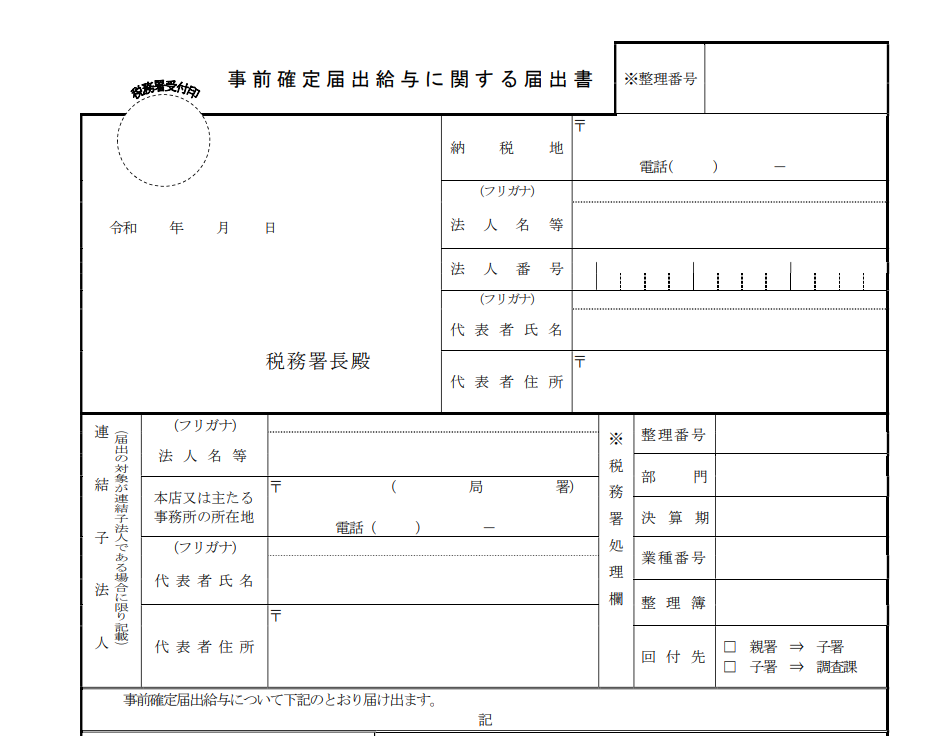

事前確定届出給与

役員に対する賞与は、前もって税務署に対して支給額を届出していなければ、賞与を支給したとしても一切経費として認められないので注意が必要です。(特例として非同族会社で非常勤役員に対して支給する給与については届出は不要です。)

(一部抜粋)

[手続名]事前確定届出給与に関する届出|国税庁 (nta.go.jp)

届出期限

■通常の場合

次のいずれか早い日

- 株主総会の決議の日から1月経過日(給与が決まった日が役員の職務執行期間の開始後の場合は職務執行開始日から1月経過日)

- 会計期間開始の日から4月を経過する日

(具体例)株主総会6/25→届出期限7/25

■新設法人の場合

設立の日以後2月を経過する日

(具体例)設立5/1→届出期限6/30

届出額と実際の支給額が1円でも異なる場合には、支給額がすべて経費として認められなくなりますので注意が必要です。届出の支給時期と実際支給時期も一致させないといけません。

業績連動給与

その支給額の算定方法が、利益の額、利益の額に有価証券報告書に記載されるべき事項の調整を加えた指標等その事業年度の利益の状況を示す指標を基礎とした客観的なもので、一定の要件を満たす給与は経費に認められます。

ただし、同族会社以外の法人でないとこの方法は認められません。中小企業のほとんどが同族会社に該当しますので実務上はあまりお目にかかりません。同族会社とは、株主の上位3名で発行済株式の50%超を保有されている会社です。

簡単に言うと株主が社長一人若しくはその家族で構成されているような家族経営の法人の事です。

役員給与を改定するには

役員給与を改定するには、手続きとしては株主総会等の決議をすれば役員の給与は改定ができます。税務調査で資料を求められますので株主総会議事録を作成しておきましょう。

税務上は利益操作を防止するため原則として年の中途では変更することが認められませんが、改定が認められる3つのケースを解説します。

役員給与の改定は、事前確定給与とは異なり、特に税務署に対して届出をする必要はありません。

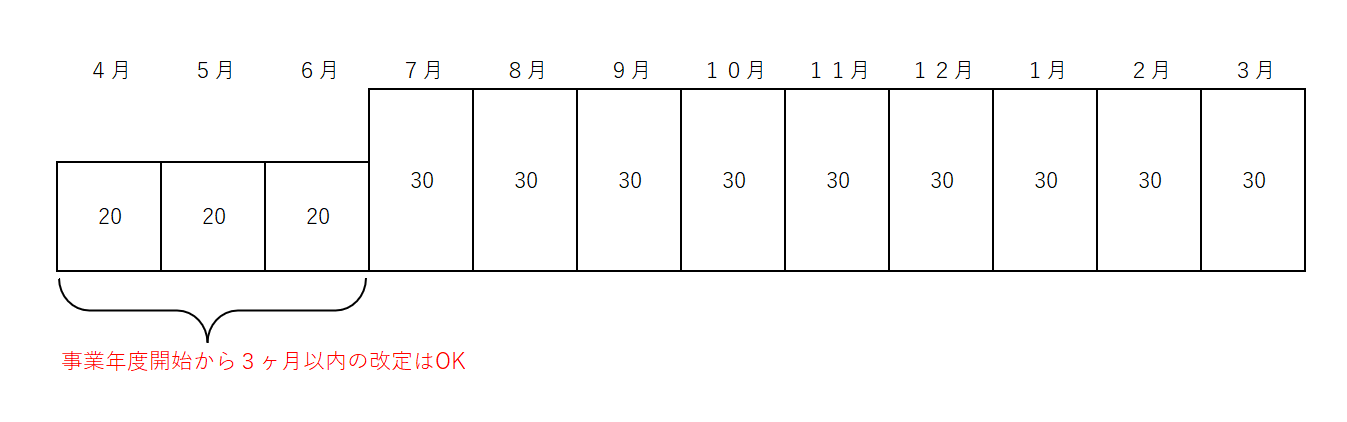

3月改定事由

事業年度開始の日から3ヶ月以内に役員給与を改定すれば3月改定事由となり、改定前後の給与は経費として認められます。

図解では6月に改定しているので3月以内の改定となり、20部分も30部分もすべて経費となります。改定の決議は通常株主総会等で行いますので、株主総会等の給与に関する決議の日が事業年度開始から3月以内であれば3月改定になります。

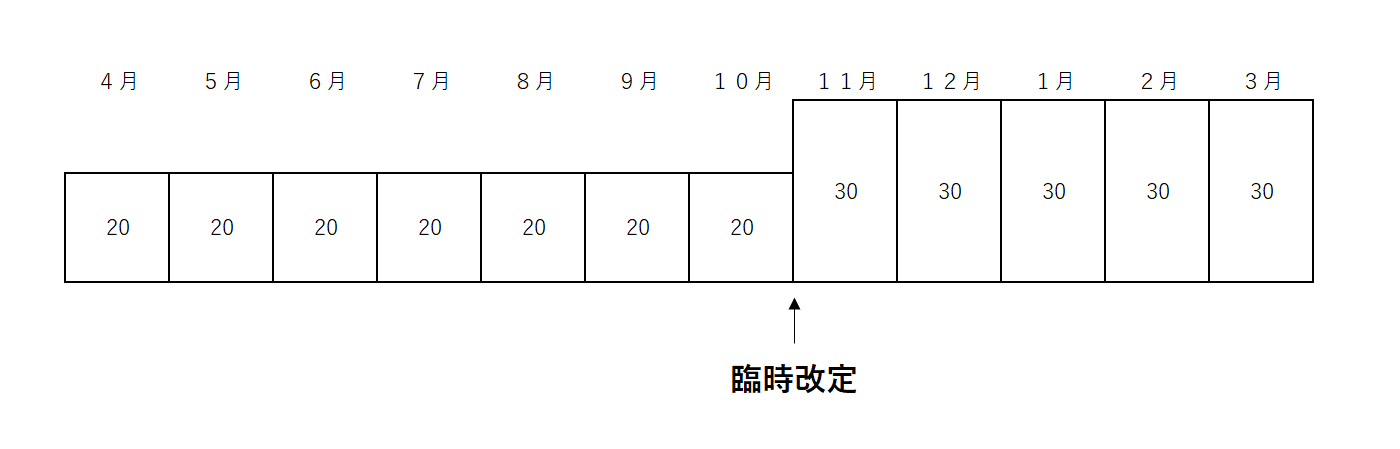

臨時改定事由

臨時改定事由とは、役員の職務内容に重大な変更等が生じた場合などやむを得ない状況で給与を変えざるを得ない場合に改定が認められるものです。

(例)

- 専務取締役が代表取締役に昇格した。

- 社長が病気になって仕事ができなくなった。 など

改定前後の20部分も30部分もすべて経費になります。

臨時改定事由でも3か月以内の改定であれば3月改定事由となります。

業績悪化改定事由

業績悪化改定事由とは、法人の経営の状況が著しく悪化し、役員給与を減額する改定の事をいいます。

業績悪化改定事由の注意点は、単に売り上げが下がったなどの理由では認められません。

例えば株主や銀行などの第3者から役員報酬の減額を促された場合などが該当します。

(例)

- 株主との関係上、業績悪化で経営の責任上減額せざるを得ない

- 取引銀行との間で借入金返済のリスケジュールの協議などで役員給与を減額せざるを得ない など

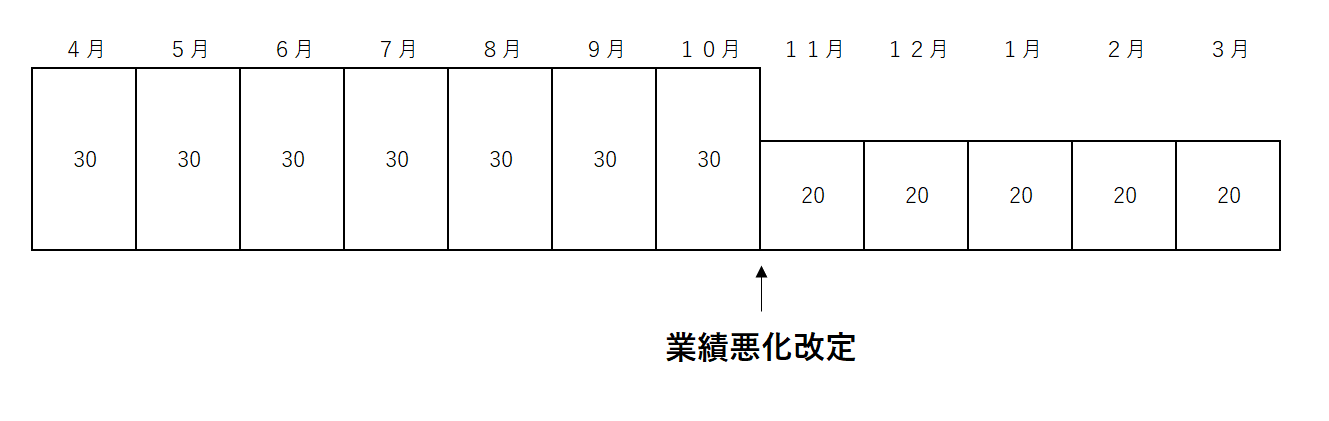

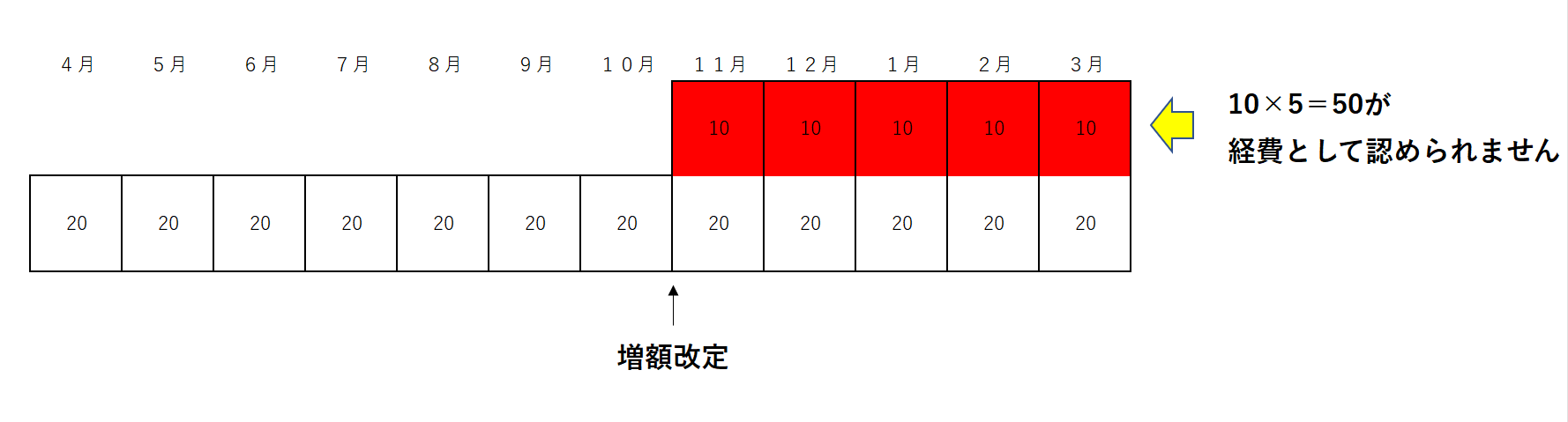

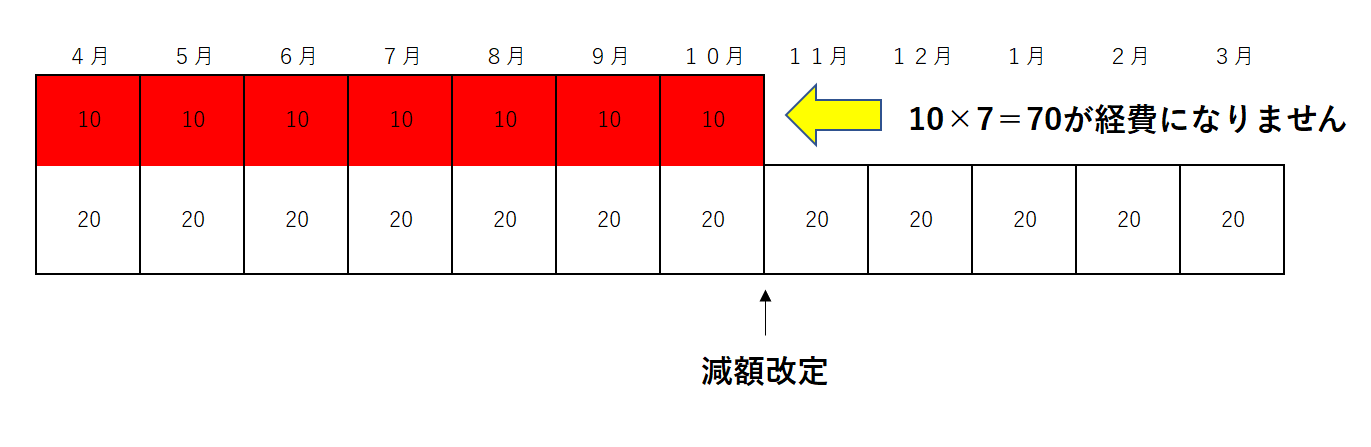

改定が認められなかった場合

3月改定・臨時改定・業績悪化改定のいずれにも該当せず、改定が認められなかった場合でも、支払った給与がすべて経費にならない訳ではありません。

図解の出っ張った部分だけが経費にならない部分となります。

増額の場合

今期利益がたくさん出ているので、11月から役員報酬を20から30にアップさせようというイメージです。

アップさせた11月からの30の支給額のうち、出っ張った部分の10×5=50のみが経費として認められません。

減額の場合

今期ちょっと業績が厳しいのでとりあえず役員報酬を下げておこう、というイメージです。

図解のケースは、10月まで30を毎月支給していたが、11月に上記3つの改定事由のいずれにも該当しない減額改定を行った場合です。

初めから改定後の20を支給していたものとされます。さかのぼって10×7=70が経費になりません。

まとめ

今回は役員給与についてお話ししました。

役員給与のポイントとしては次の3点です。

- 役員給与は毎月同額を支給しなければならない

- 役員報酬は基本的に年に1回、決算後3ヶ月以内のタイミングでしか変えられない。

- 役員賞与は事前に税務署に届出をしない限り一切経費にならない。

以上の点にご注意しながら役員報酬を決定しましょう。

お気軽にお問い合わせください。

お問い合わせは無料です。

顧問契約をご希望のお客様はご相談は無料です。

この記事を書いた人

税理士/ファイナンシャル・プランナー/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら