中小法人・中小企業者等に該当すれば、様々な税制メリットを受けることができます。

法人税は、中小企業か大企業かどうかは1億円を基準ラインとして考えています。

1億円以下であれば中小企業ということで手厚くサポートするような制度が多くありますが、1億円を1円でも超えてしまえば、税制上は大規模な法人ということで、国が「積極的に助けてあげなくてもいいでしょう」となり、税制優遇が少なくなります。

したがって、資本金を1億円以下にした方がいいとか、資本金をいくらにするどうかというのは非常に重要なお話しになります。

目次

中小法人等とは

中小法人等とは、決算日における資本金が1億円以下の法人をいいます。(以下、期末資本金といいます)

ただし、期末資本金が1億円以下であっても中小法人等になれない例外はあります。(後述します)

中小法人等の優遇措置(メリット)

中小法人等には次のような税制上のメリットが6つあります。

法人税の軽減税率

所得金額年800万円以下の部分が通常23.2%から15%となる。

関連記事:法人税は何パーセント?

交際費が800万円まで損金となる

交際費等の損金不算入の定額控除限度額(800万円)が使える。

欠損金の繰戻還付が適用できる

赤字が出た場合に税金の還付を受けられる「欠損金の繰戻還付」ができる。

関連記事:決算時の節税対策:法人で赤字を出してしまったら。欠損金の繰越控除・繰戻還付とは?

欠損金の繰越控除が全額適用できる

中小法人等の場合、黒字と相殺できる赤字には制限がありません。(中小法人等以外の法人の場合、欠損金の繰越しは、所得金額の50%までの制限がかかります。)

貸倒引当金が損金にできる

中小法人等は貸倒引当金を損金にすることができます。

関連記事:【決算時の節税対策】一括評価の貸倒引当金

留保金課税の適用を受けない

特定同族会社が内部留保しているお金を配当しないでため込んでいると、通常の法人税と併せて特別税額もかかります。これを留保金課税といいますが、中小法人等は留保金課税の適用はありません。

大法人とは

期末資本金が5億円以上の法人をいいます。

中小法人等の優遇措置を受けられない法人

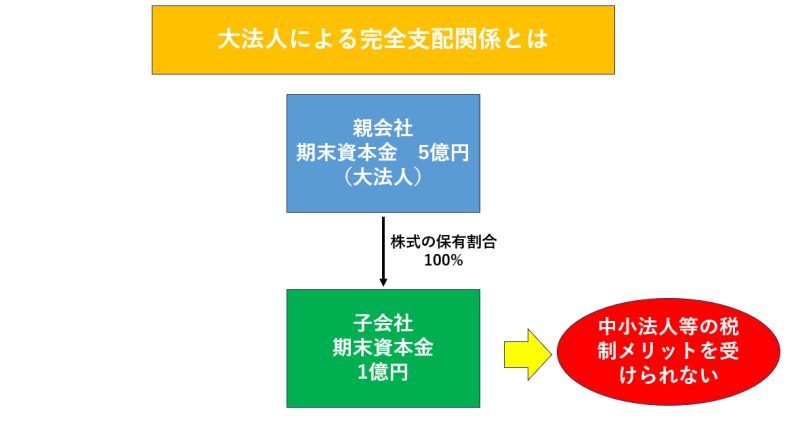

資本金が1億円以下であっても大法人による完全支配関係がある法人は中小法人等の優遇措置の適用が受けられません。

完全支配関係というのは、簡単にいうと発行済株式を全部(100%)保有されている状態をいいます。つまり、親会社が子会社の株式を100%保有しているような状態です。株式をたくさん持たれているということは、その会社に対する発言権が強いということですので、100%の場合「子会社は親会社のいいなり」ということです。

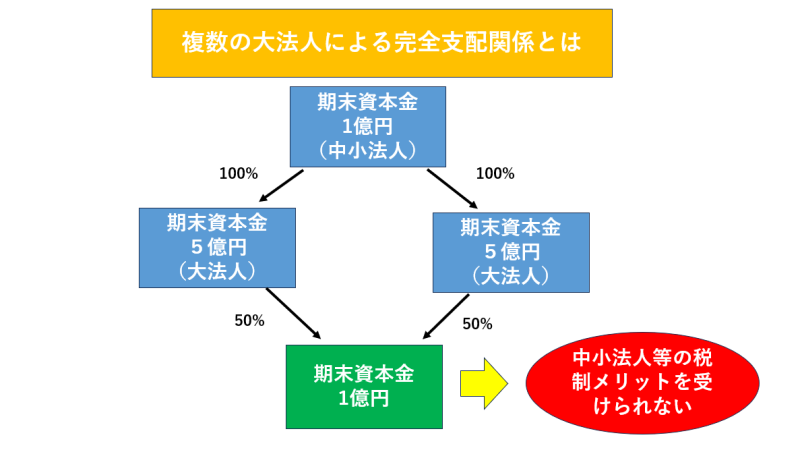

ほかにも、完全支配関係がある複数の大法人に発行済株式の全部を持たれている場合も中小法人等になれませんので、下記のひし形の図のように中小法人を頂点にしても、中小法人等の優遇措置の適用は受けられません。

中小企業者等とは

中小企業者等とは、基本的には期末資本金が1億円以下の法人のことです。

やはり、例外が存在していて、期末資本金が1億円以下であっても中小企業者等にならないケースが存在します。

先ほどの中小法人等とほぼ同じ考え方ですが、中小企業者等は租税特別措置法上という法律の用語なので、若干異なる部分があります。

中小企業者等の優遇措置(メリット)

中小企業者等の優遇措置は中小法人等のように6つ限定ではなく、多くの優遇措置が存在しますが、ここでは代表的なものを3つほど挙げていきます。

中小企業者等が機械等を取得した場合の特別償却又は特別控除

新品の機械装置等を取得した場合は、次のいずれかを選択できるという優遇です。

取得価額の30%の減価償却費を通常の減価償却に上乗せ(特別償却)

取得価額の7%を法人税から控除(特別控除)

※特別控除は資本金が3千万円以下の「特定中小企業者等」のみ選択することができます。

賃上げ促進税制

前年度に比べて従業員の給与を増やすなど一定の要件を満たした場合には、増やした分の15%~最高40%相当額を、法人税から控除できるという優遇措置です。

大企業に比べて一定の要件が緩くなっています。

30万円未満の少額減価償却資産の取得価額の損金算入の特例

支出金額が30万円未満までは、固定資産として減価償却しないで支出年度の損金にできる特例が中小企業者等には認められます。

大規模法人とは

大規模法人とは次の法人をいいます。

- 同一の大規模法人に発行済株式総数の2分の1以上を所有されている法人

- 複数の大規模法人に発行済株式総数の3分の2以上を所有されている法人

つまり、資本金1億円超の法人に当社の株式を2分の1(又は複数に3分の2)以上所有されている場合は中小企業者等の優遇措置はありません。

税理士/元資格の大原法人税法非常勤講師(2019年~2024年の5年間)

1982年生まれ

平成31年3月 税理士登録

2021年3月に独立 筒井一成税理士事務所を川崎市宮前区にて開業

2024年3月 事務所を世田谷区等々力に移転

現在世田谷区等々力を拠点として活動中。主に法人の顧問や相続のご相談をお受けしています。

ブログでは役に立つ税金の情報などを中心に発信していきます。

詳しいプロフィールはこちら

免責事項

本サイトのブログ内容は、投稿時点での税法その他の法令に基づき記載しています。

掲載記事に関する情報により被ったいかなる損害に関して、弊所は一切の責任を負わないものとします。

本記事に基づく情報により実務を行う場合には、専門家にご相談の上行ってください。