法人税の別表4は、法人の所得金額を求めるために記載する書類で、法人の申告には必ず提出するものとなります。空白の記載欄がたくさんありますが全部埋める必要はありません。

中小企業の場合そんなに埋めるところは多くありませんので、よく出てくる記載箇所を中心に、簡単な設例をもとに手順を示していきたいと思います。

目次

- 1 当期純利益を決算書から転記=(1)欄

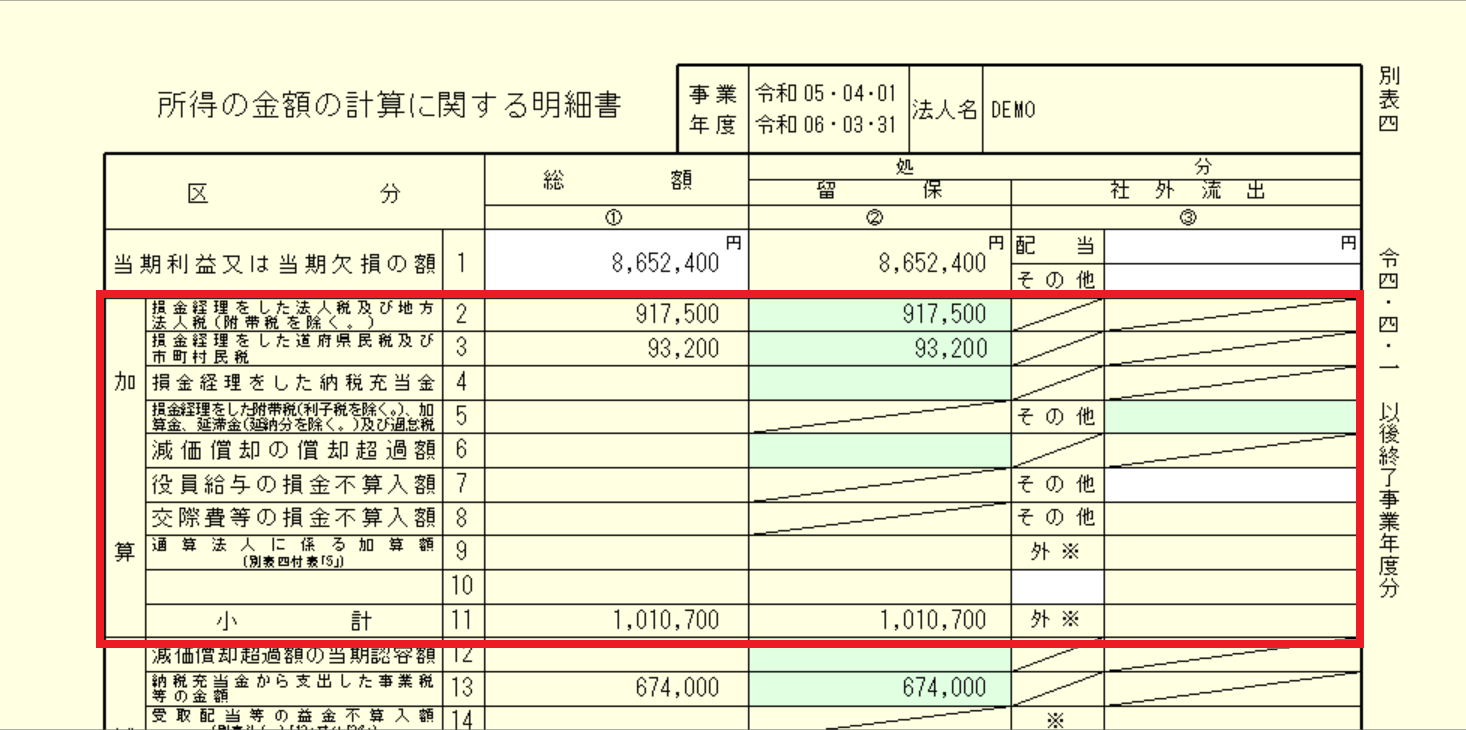

- 2 加算欄(2)~(11)欄の記載

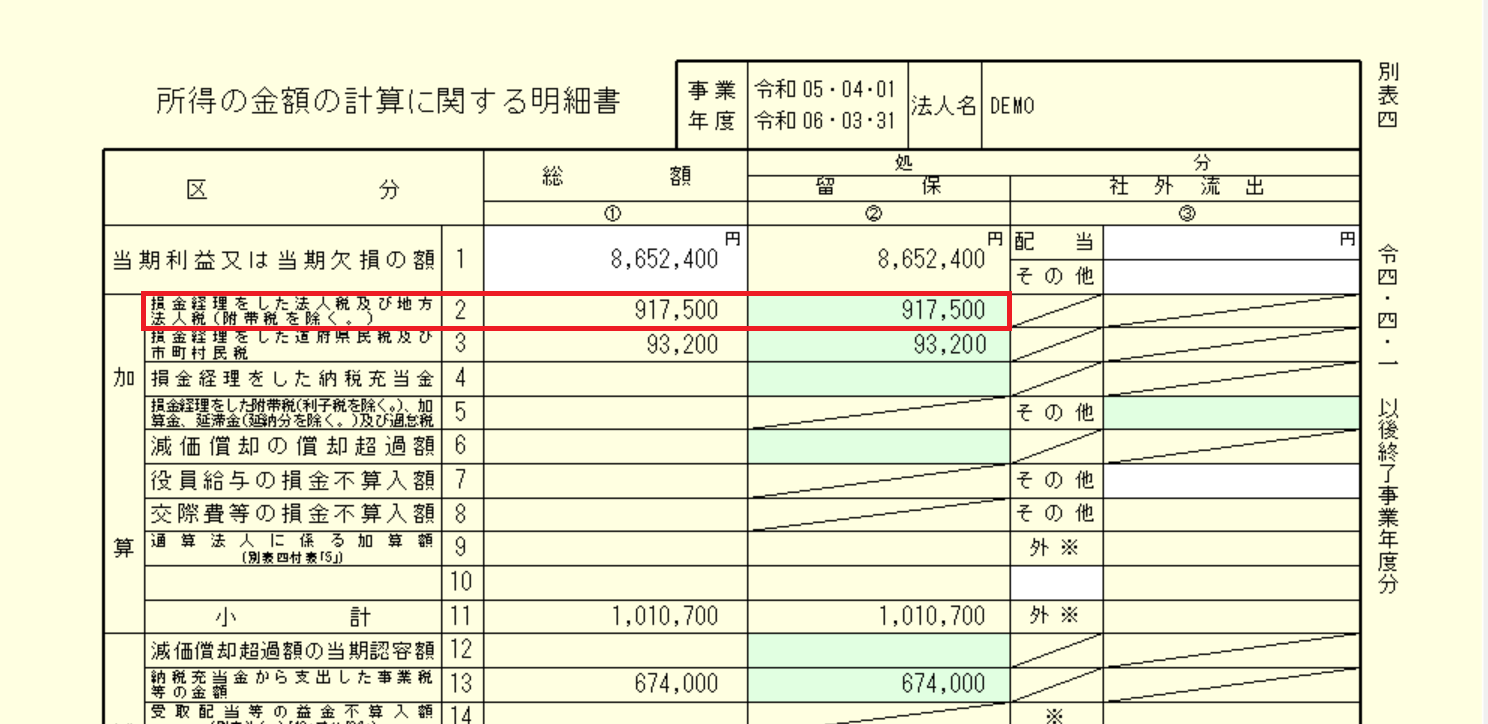

- 3 【加算欄】損金経理をした法人税及び地方法人税=(2)欄

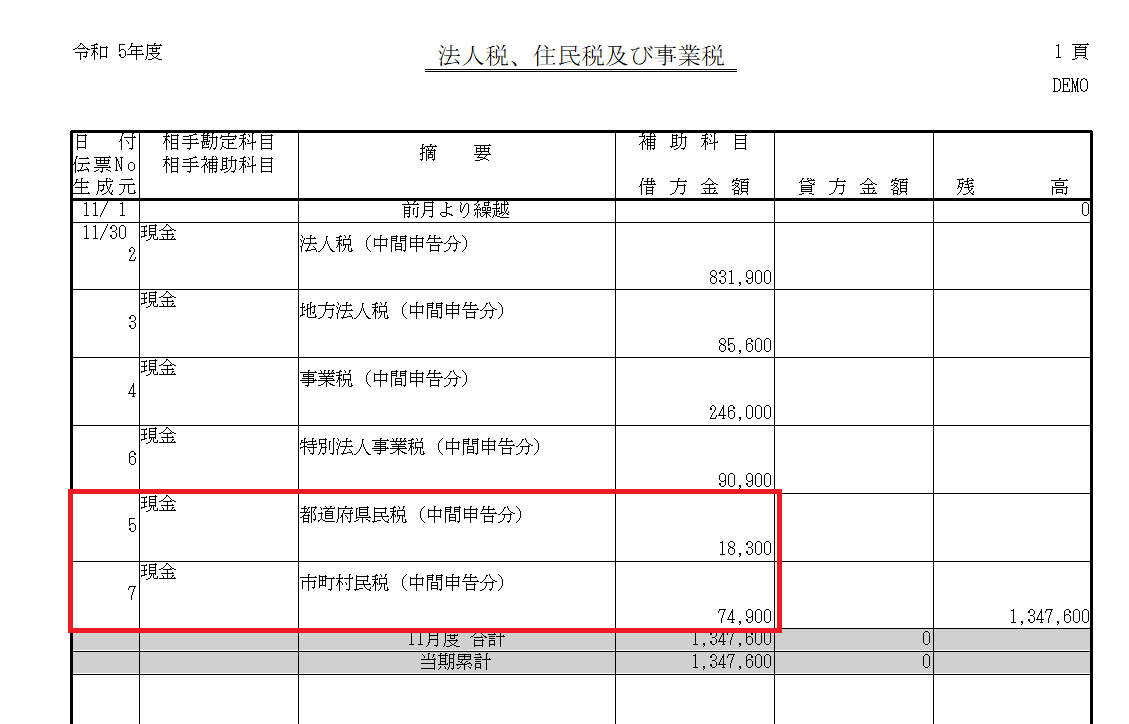

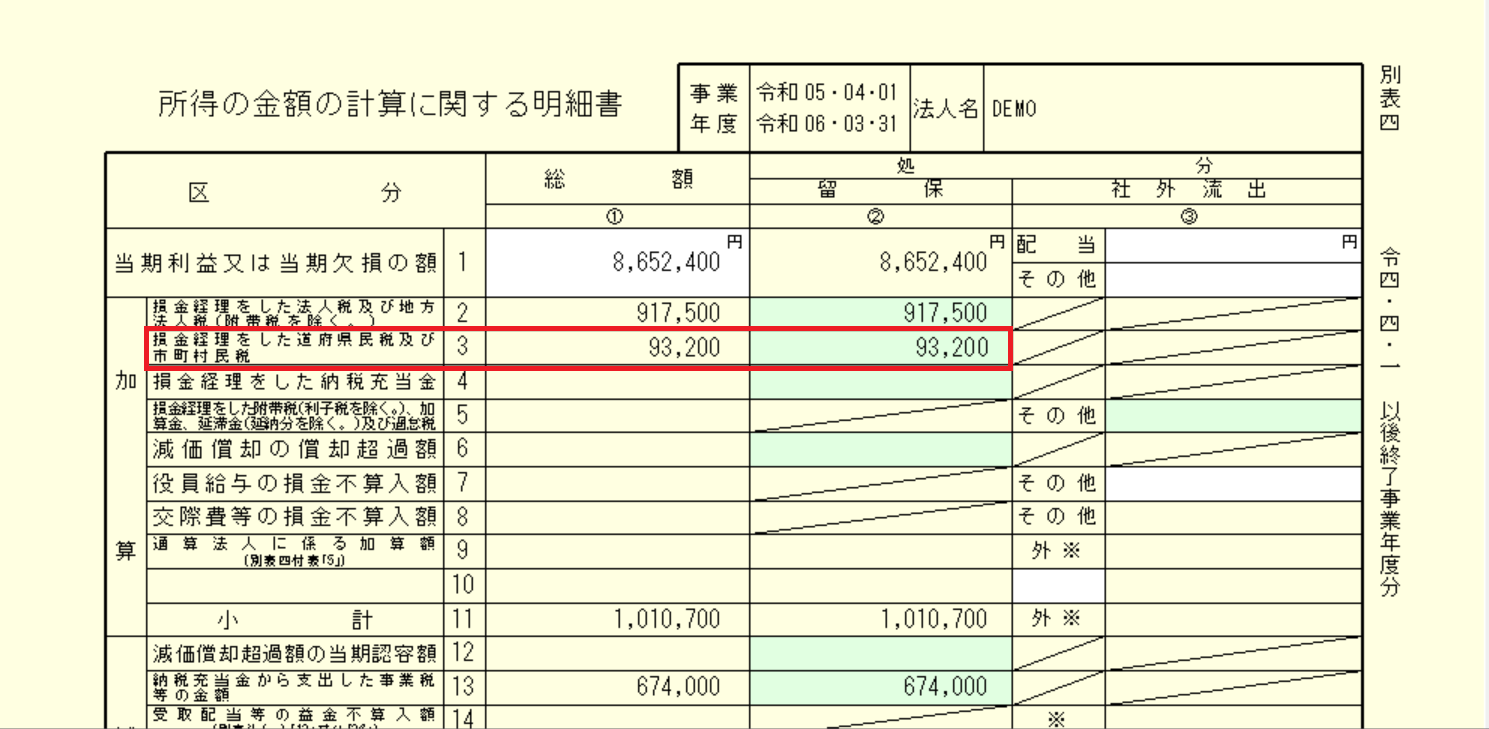

- 4 【加算欄】損金経理をした道府県民税及び市町村民税=(3)欄

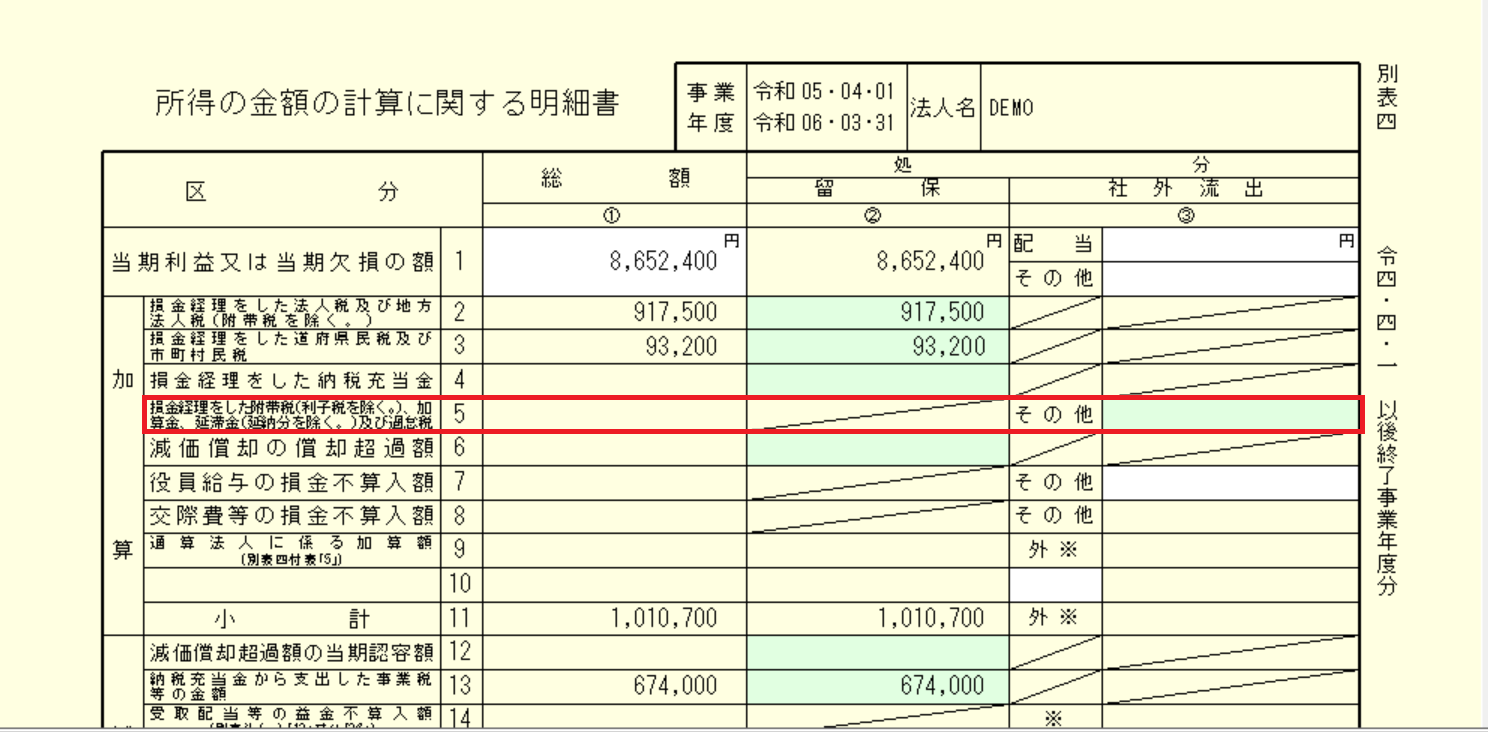

- 5 【加算欄】損金経理をした附帯税(利子税を除く)~(省略)=(5)欄

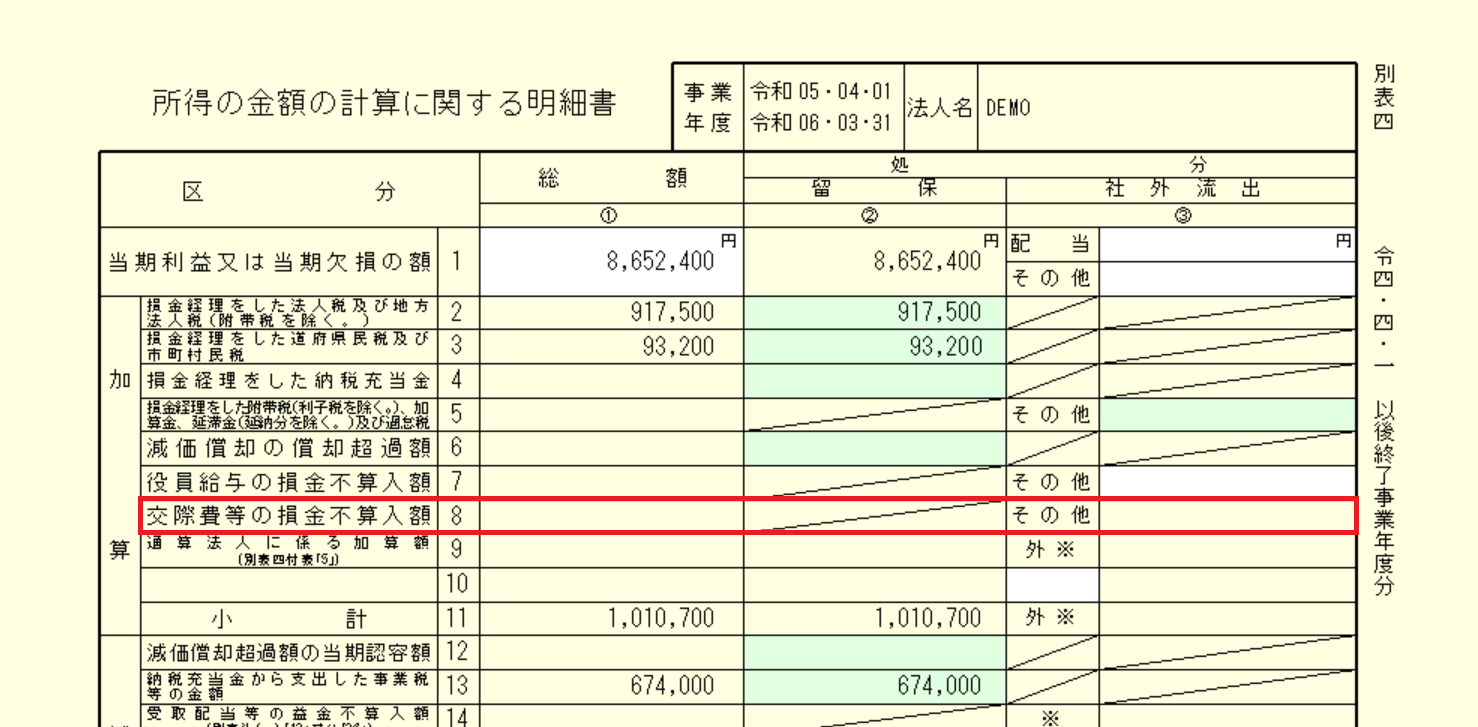

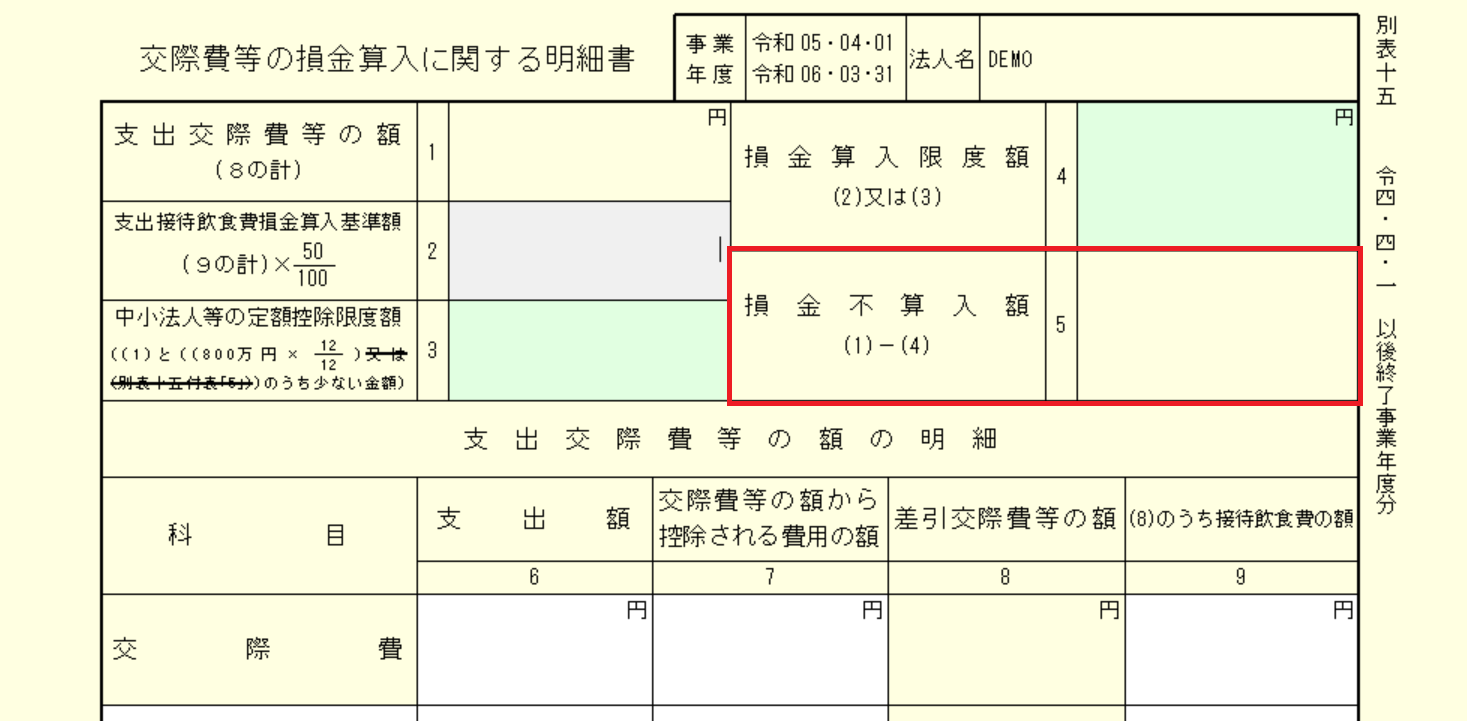

- 6 【加算欄】交際費等の損金不算入額=(8)欄

- 7 減算欄(12)~(22)欄の記載

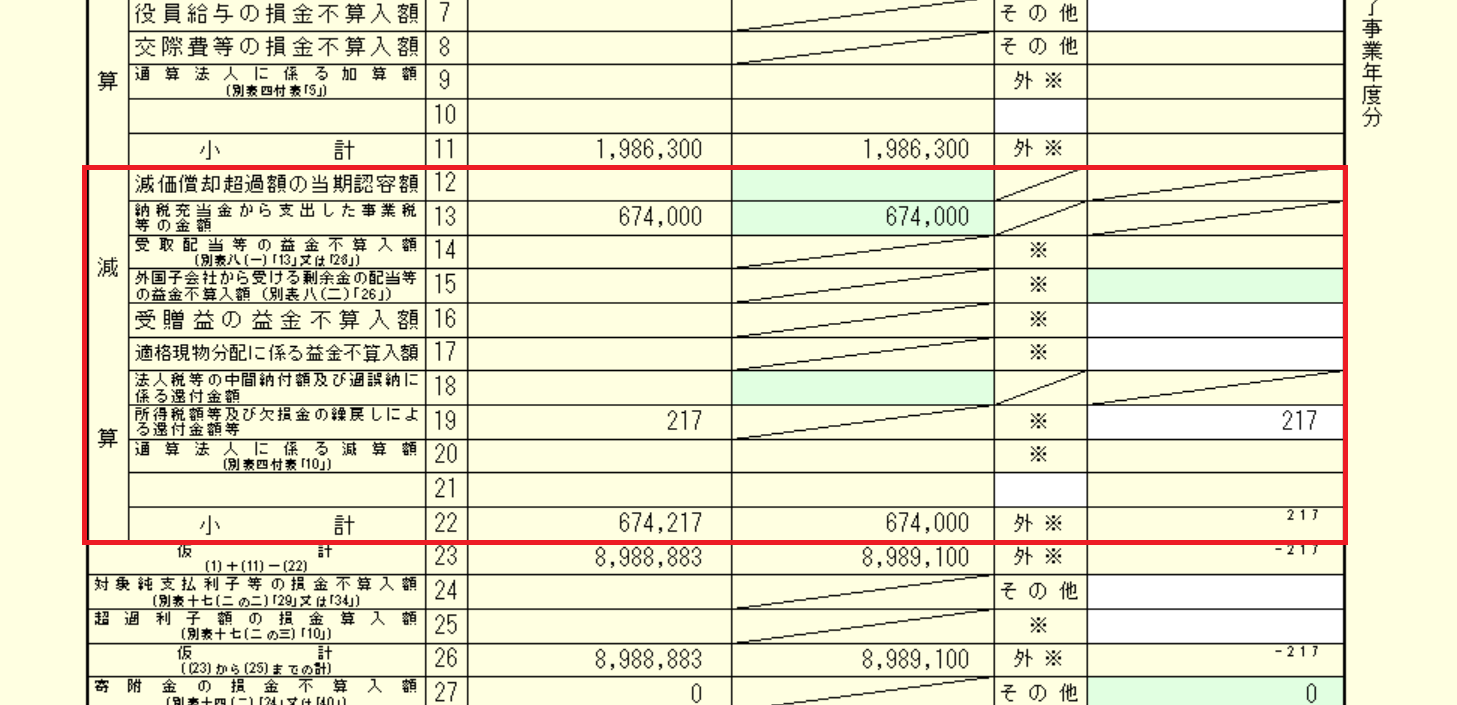

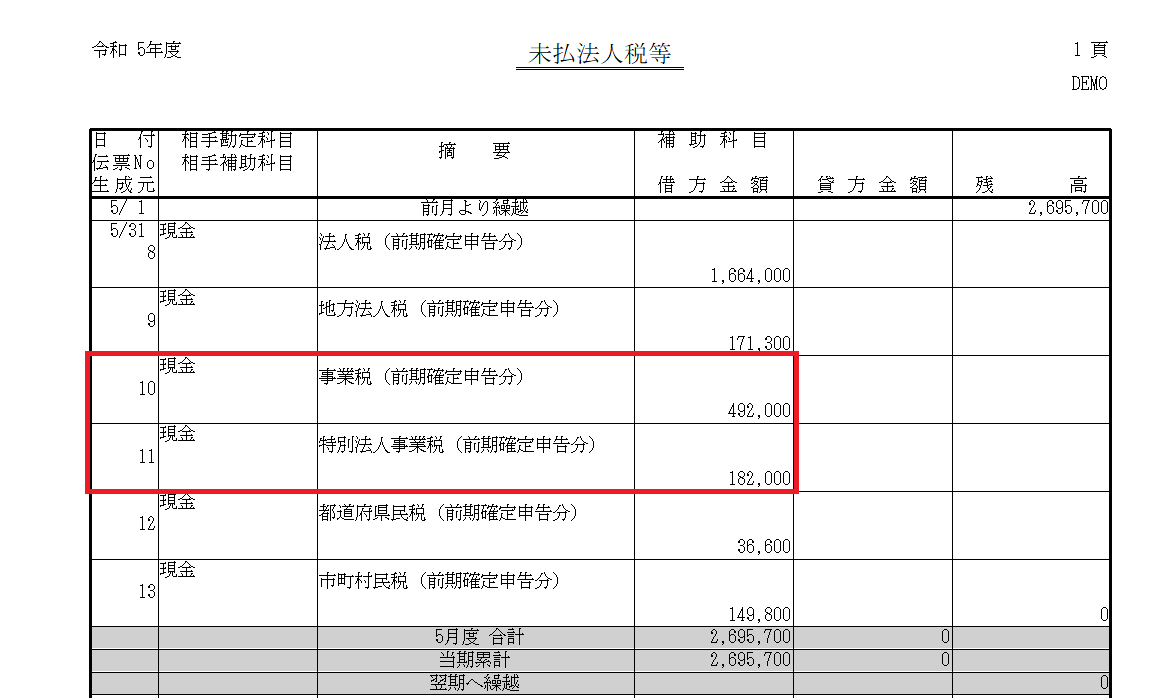

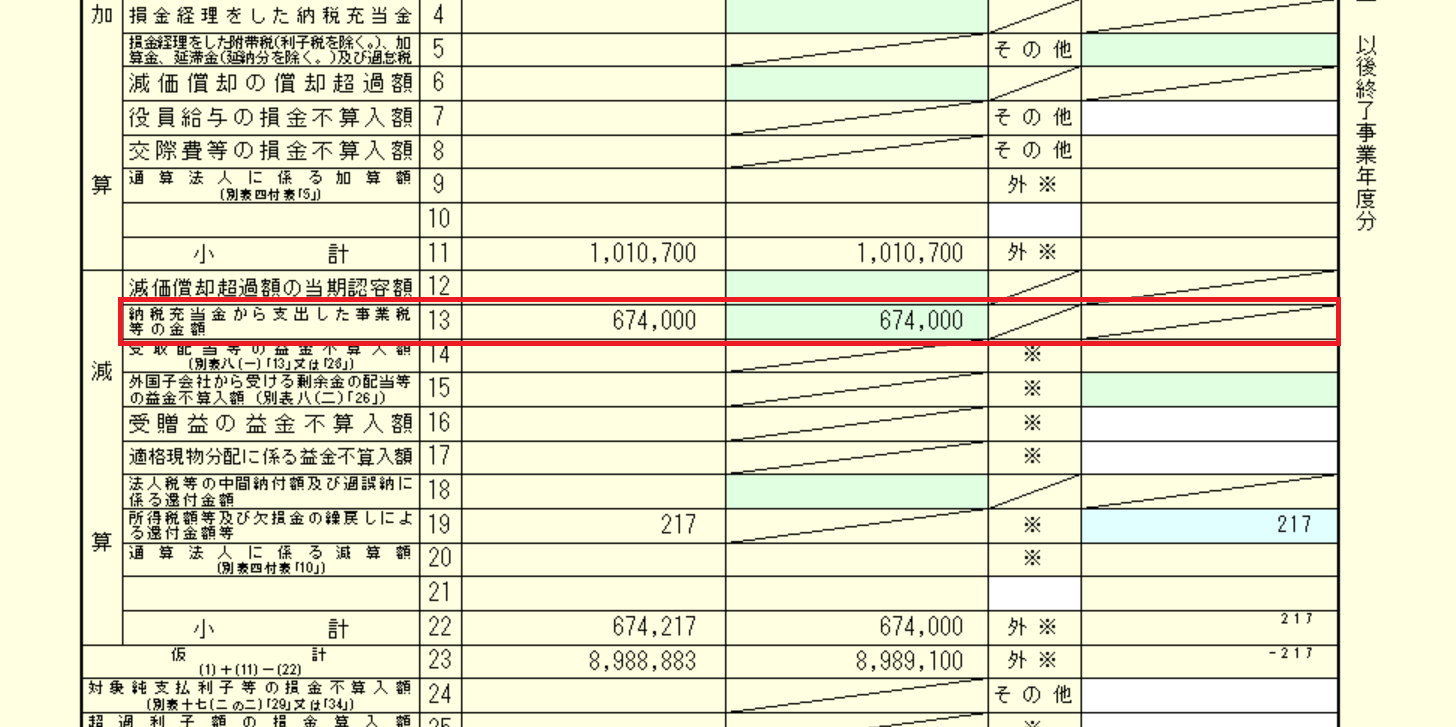

- 8 【減算欄】納税充当金から支出した事業税等の金額=(13)欄

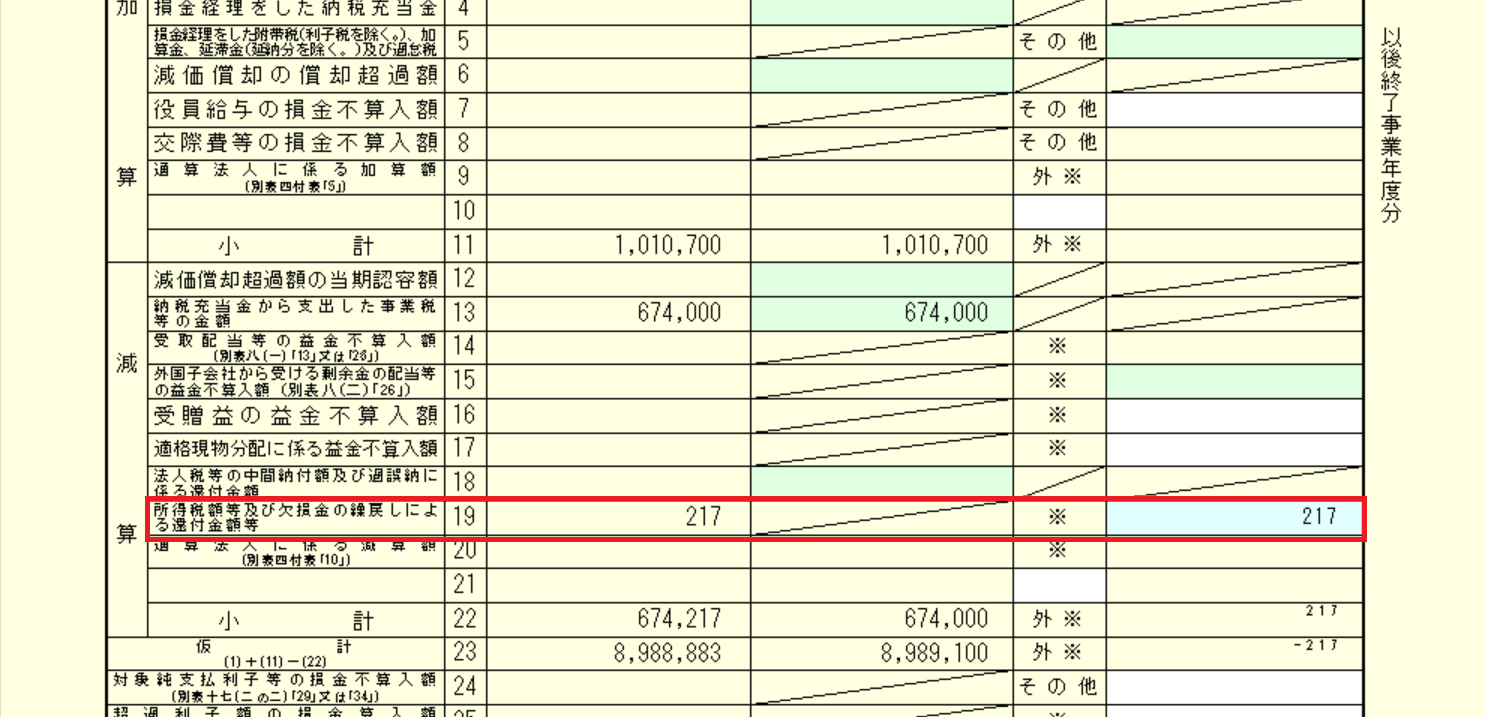

- 9 【減算欄】所得税額等及び欠損金の繰戻しによる還付金額等=(19)欄

- 10 仮計(23)欄

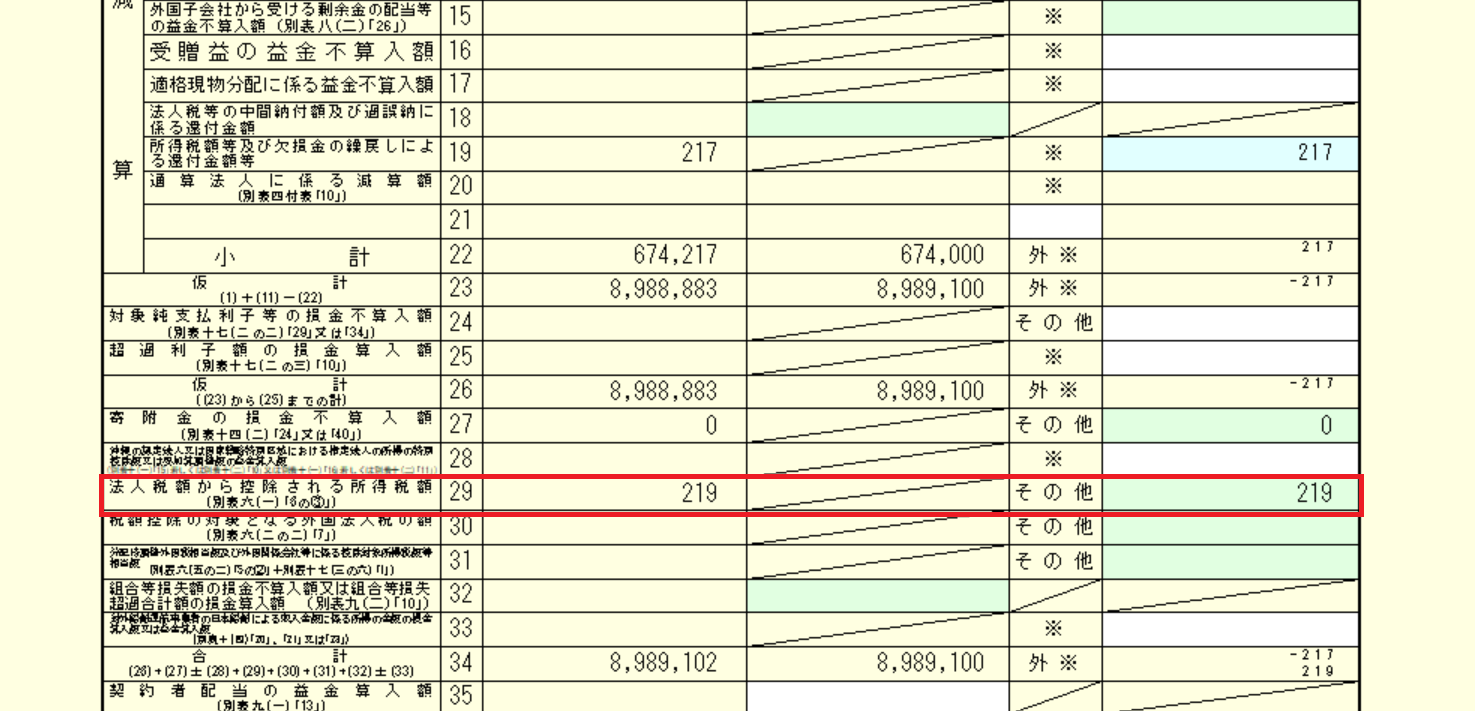

- 11 法人税額から控除される所得税額=(29)欄

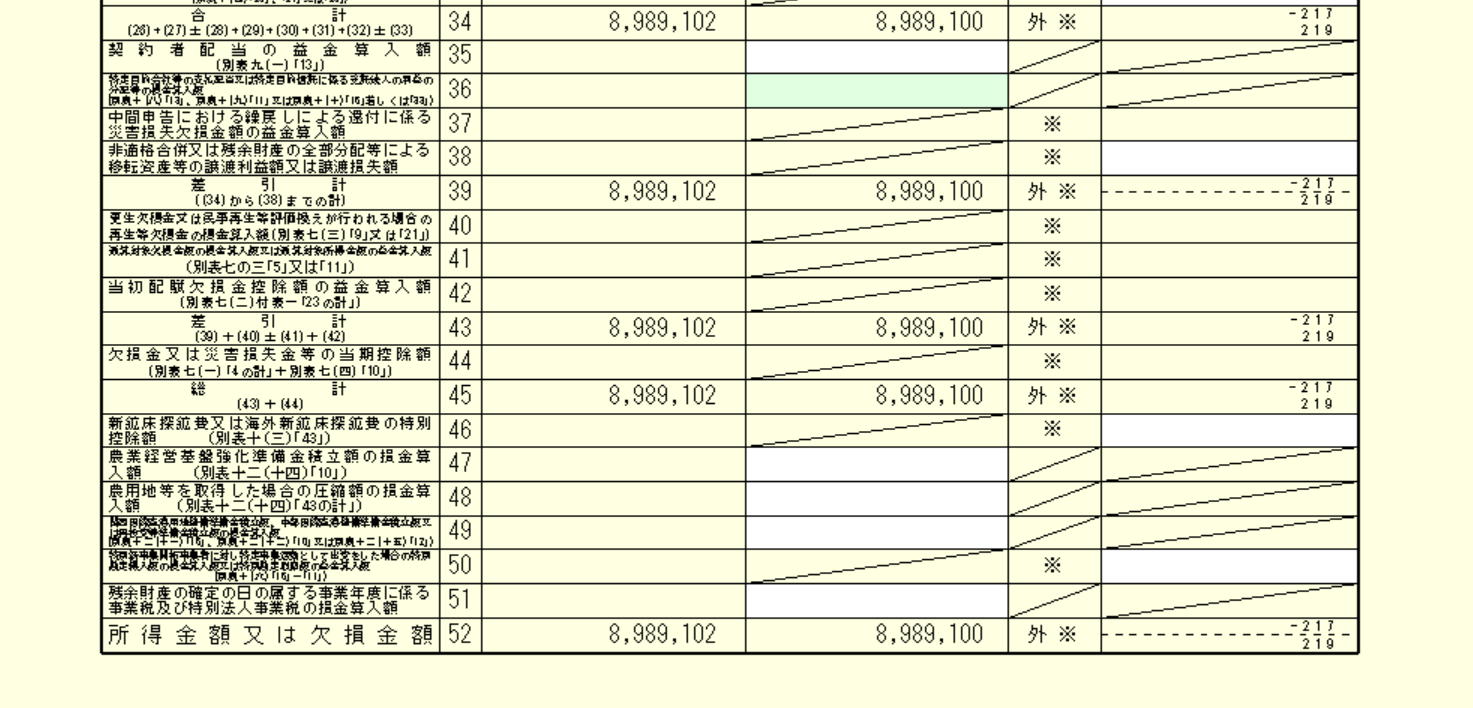

- 12 合計(34)欄、差引計(39)(43)欄

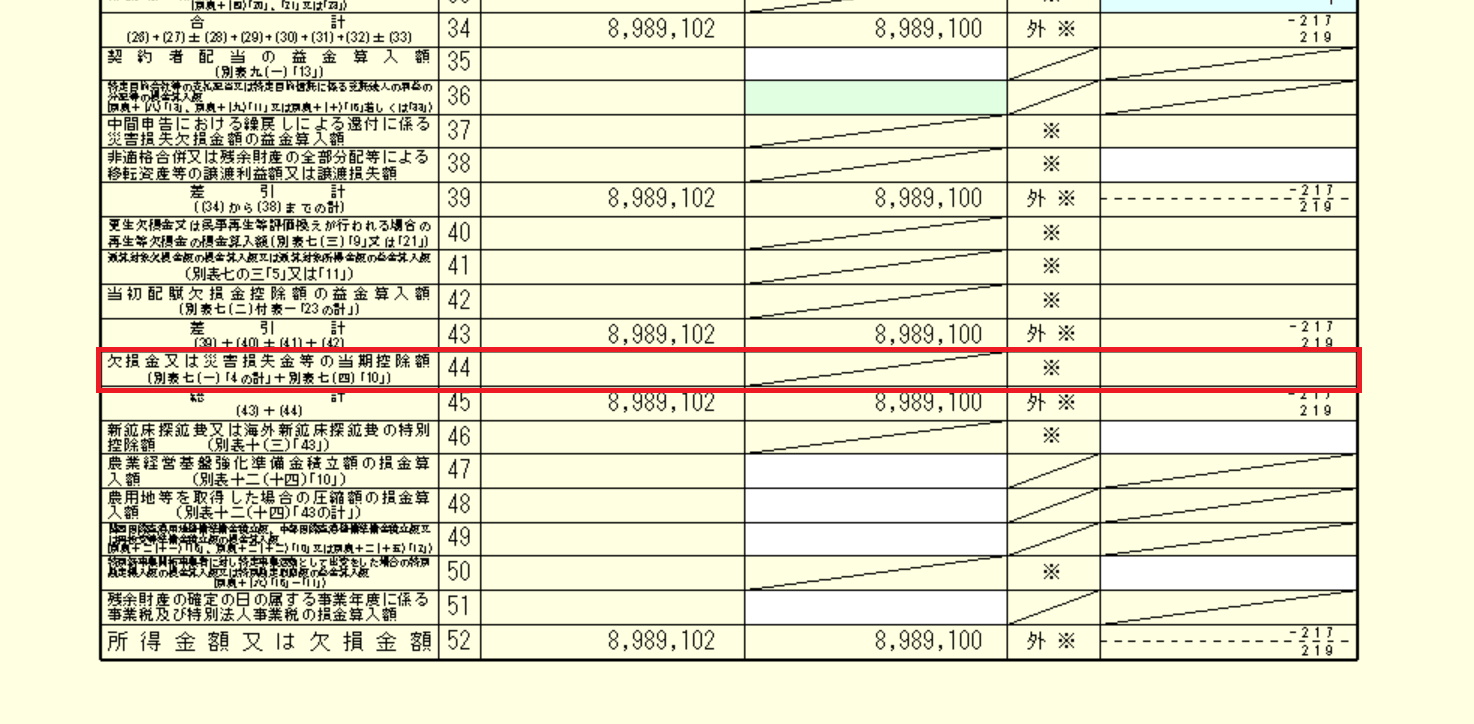

- 13 欠損金又は災害損失金等の当期控除額=(44)欄

- 14 総計(45)の記載

- 15 所得金額又は欠損金額=(52)欄

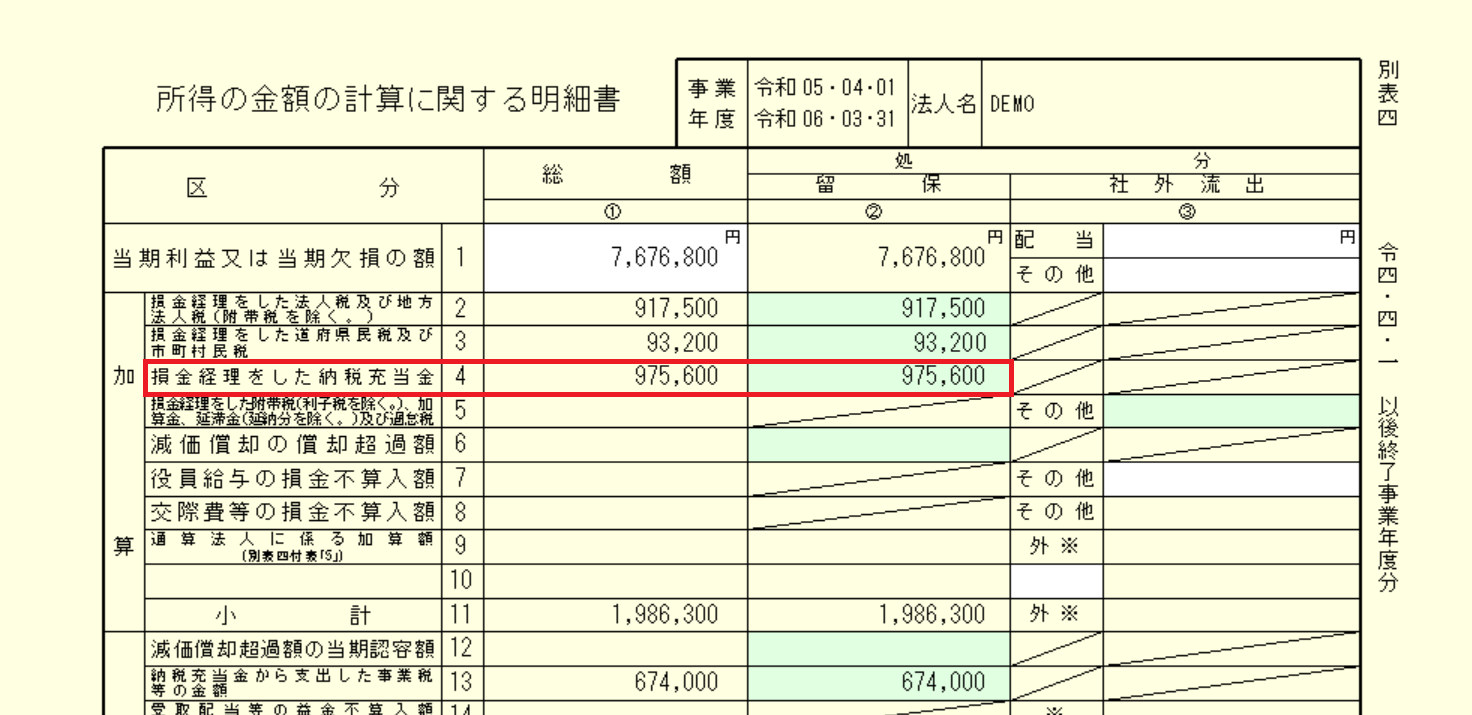

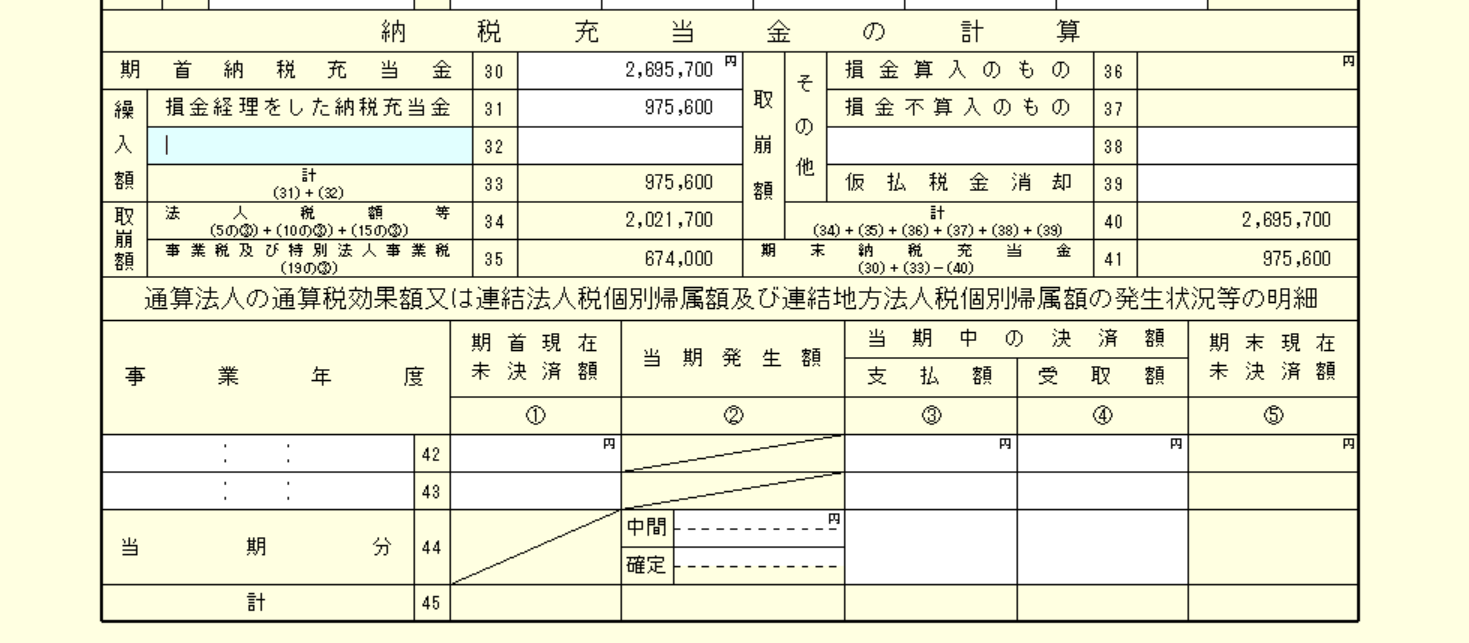

- 16 損金経理をした納税充当金=(4)欄の記載

- 17 まとめ

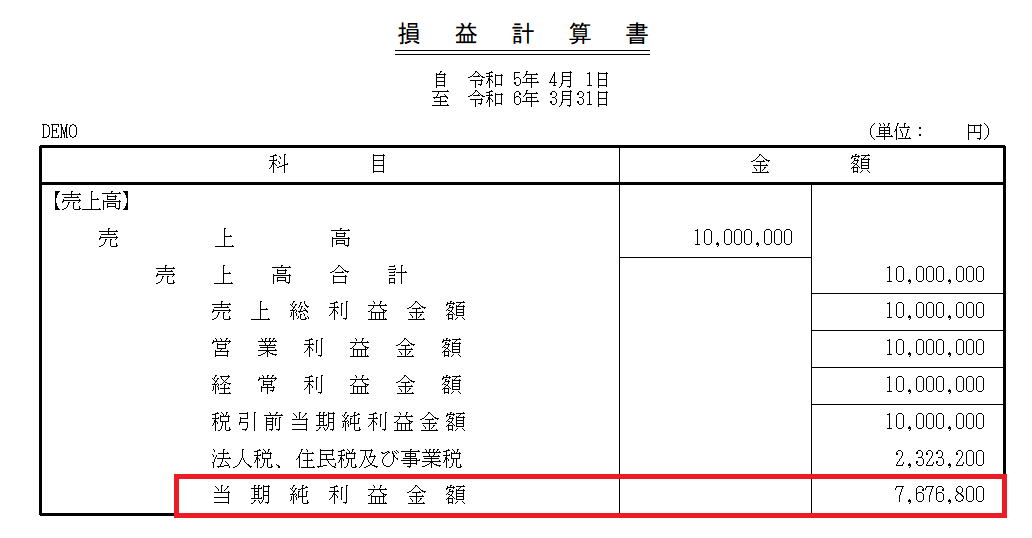

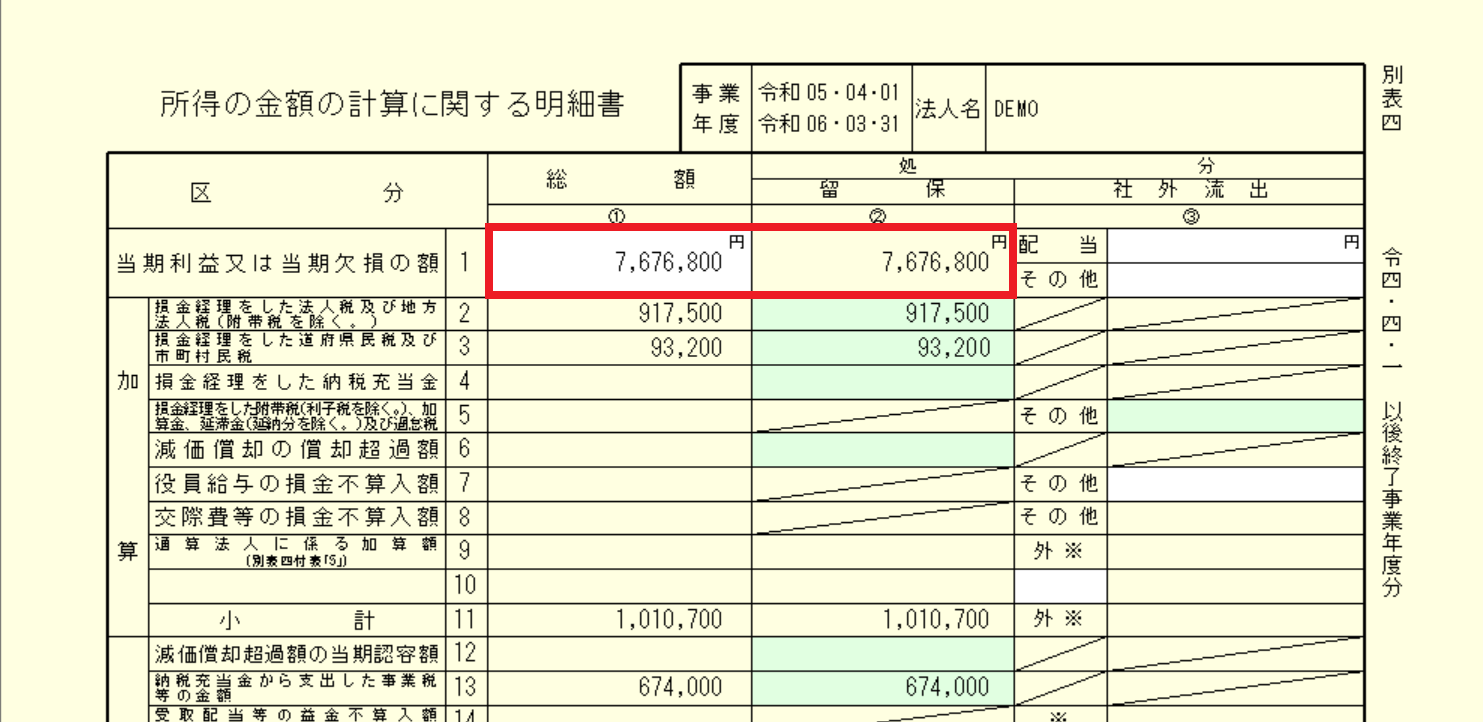

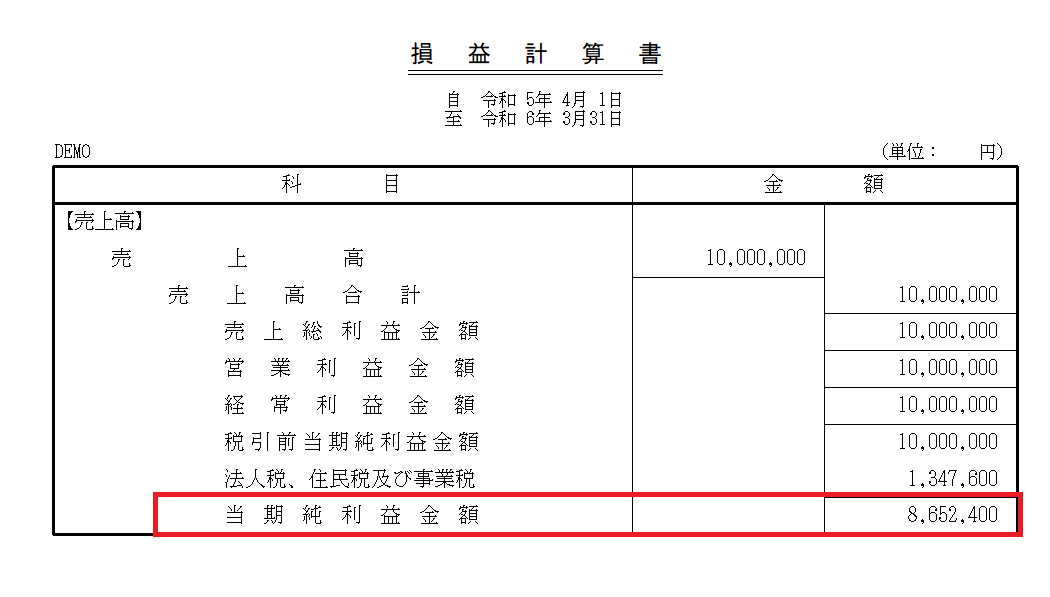

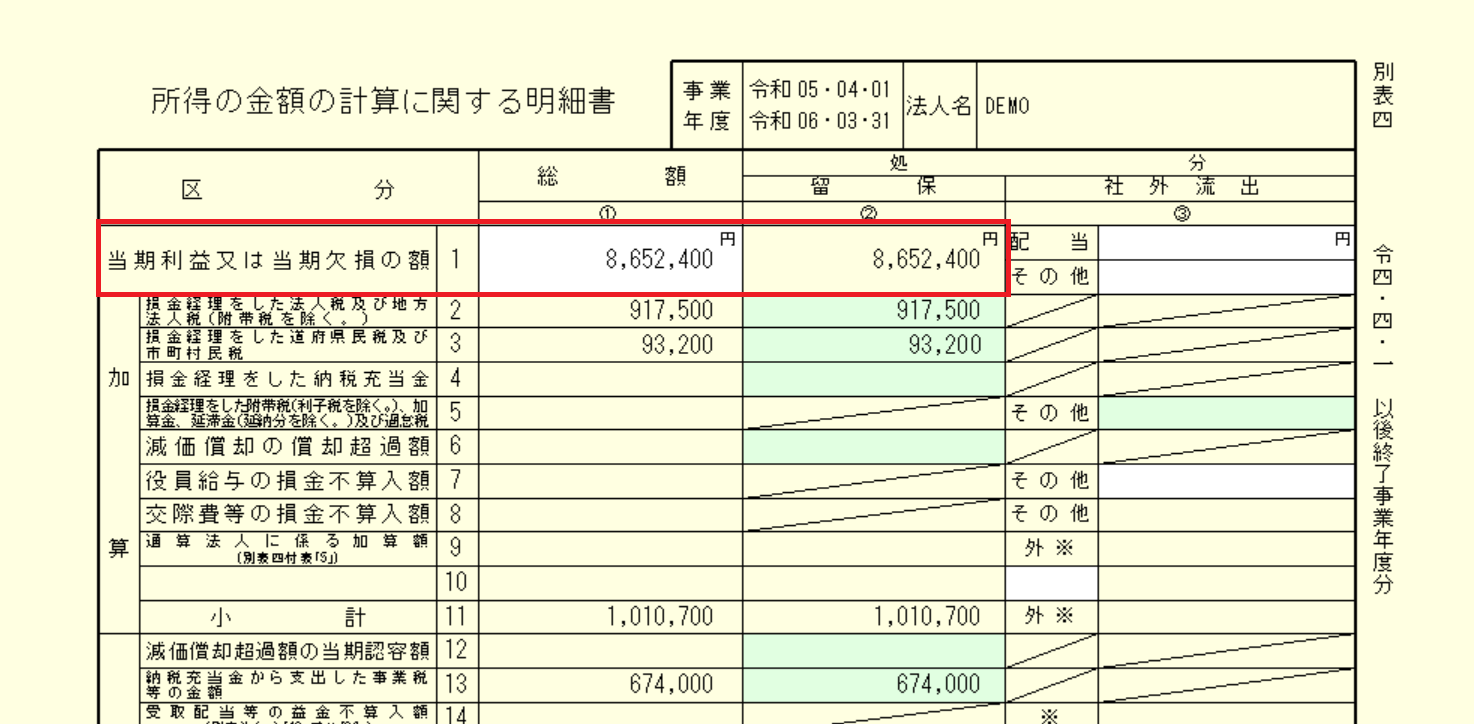

当期純利益を決算書から転記=(1)欄

会社の決算書の当期純利益(赤字の場合は当期純損失)を別表4の一番先頭区分の(1)番(別表にはかっこはついてませんが、便宜上番号にかっこをつけます。)の総額欄と処分欄の留保欄に記載します。法人税の計算はこの当期純利益からスタートします。

当期純利益は税引後の当期純利益、つまり、損益計算書の一番下の最終値を記載することになります。

画像では、これから法人税を計算するのになぜ法人税、住民税及び事業税が載っているのかという疑問もあるかもしれませんが、当期中に中間申告(前期の法人税等のざっくり半分を納めるというものです。ただし例外もあります。)で払ったため、すでに損益計算書に載っています。

法人税の中間申告について詳しく知りたい方はこちらの記事をご参照ください。法人税の中間申告について

確定申告分をこれから計算していくことになります。